Depuis plus d’un demi-siècle, les institutions financières occidentales que sont le FMI et la Banque mondiale jouent un rôle déterminant dans le financement des pays en développement. L’hostilité grandissante envers ces institutions et les réformes structurelles qu’elles obligent ont, peu à peu, permis à d’autres États et organisations de s’imposer. En particulier, après des années de très forte croissance, la Chine est devenue un créancier de taille dans de nombreuses régions, notamment en Afrique. Son ralentissement économique et démographique vient toutefois refroidir ses grandes ambitions. Désormais, forts du pouvoir qu’ils ont acquis par des soutiens publics toujours plus importants, les créanciers privés occupent un poids grandissant dans le financement des pays en développement. Le signe d’un basculement ?

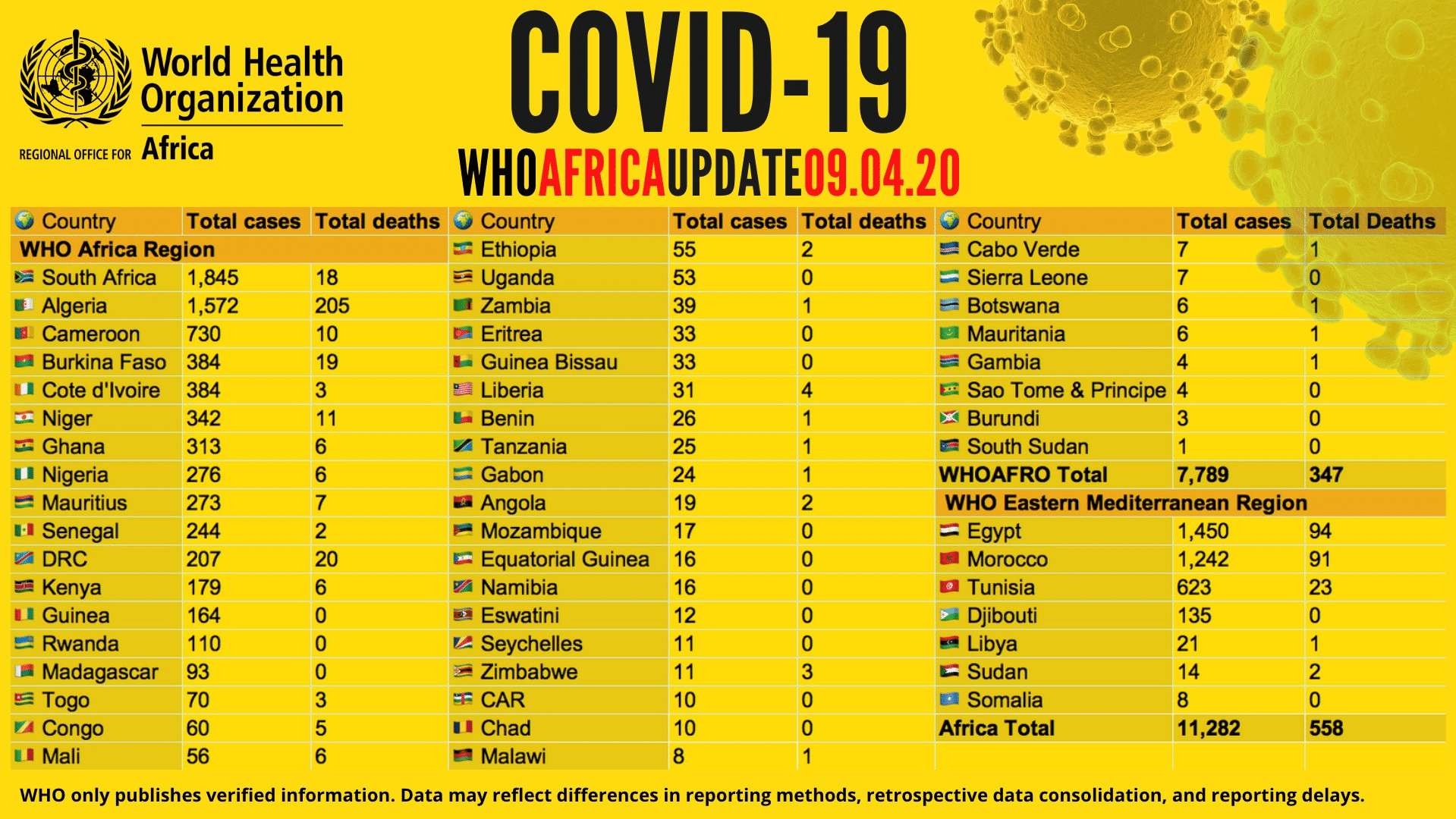

Une crise de la dette est proche. Les effets de la crise sanitaire, de l’inflation, de la hausse des taux d’intérêten Occident et de la hausse globale du dollar ne cessent de fragiliser des pays déjà en proie à des difficultés de toute sorte. Sur les trois dernières années, 18 défauts de paiement ont été enregistrés dans dix pays en développement, soit plus qu’au cours des deux dernières décennies. Les plus à risque restent ceux à faible revenu, dont les emprunts sont pour près d’un tiers émis à taux variable. Environ 60% de ces pays sont considérés comme surendettés ou en phase de le devenir. Ainsi, selon l’ONU, 3,3 milliards de personnes souffrent du fait que leurs gouvernements sont contraints de privilégier le paiement des intérêts de la dette sur des investissements essentiels. Et en 2024, le coût global du service de la dette devrait augmenter de plus de 10% pour les pays en développement, et de 40% pour les pays plus pauvres. Face à cette situation aux conséquences économiques, politiques et sociales parfois désastreuses, les réformes en cours de l’architecture financière internationale n’apportent aucune réponse.

Les institutions occidentales contraintes de se réinventer?

Les programmes du FMI et de la Banque mondiale imposés depuis quatre décennies en vertu du Consensus de Washington connaissent un rejet grandissant. L’été dernier, le président Tunisien Kais Saied avait notamment refusé un prêt du FMI de 1.9 milliard. Dans un monde de surcroît fragmenté, les institutions financières occidentales sont contraintes de se réinventer.

Le 9 octobre dernier s’ouvraient ainsi, pour la première fois en Afrique depuis 50 ans, les réunions annuelles du FMI et de la Banque mondiale à Marrakech. Au programme : réforme des institutions de Bretton Woods et financement climatique. L’objectif : teinter les nouveaux prêts d’un vert clair qui laisseraient presque croire à des dons. Depuis plusieurs années déjà, le FMI propose des prêts à des taux proches de zéro et à échéance 20 ans avec pour objectif de « financer l’action climatique » dans les pays les plus pauvres. Alors que la contribution de ces derniers dans les émissions de carbone mondiale est quasi nulle, et que les pays du Nord n’ont pas tenu, selon les échéances décidées, leur engagement de financer à hauteur de 100 milliards de dollars annuels les plus pauvres dans leur politique climatique…

Les États-Unis peuvent appliquer un droit de veto systématique aux décisions importantes qui nécessitent, toutes, 85% des votes à minima.

Parallèlement, ces réunions ont soulevé la question fondamentale de la gouvernance de ces institutions – largement dirigées par les pays occidentaux et pourtant créées pour stabiliser le système financier international au lendemain de la Seconde guerre mondiale. Aucun changement véritable n’a été négocié puisque les pays émergents (où figurent les BRICS) conservent une place très minoritaire et non influente tandis que l’Afrique subsaharienne n’a obtenu qu’un troisième siège, peu significatif, au Conseil d’administration du FMI.

Dans ces deux institutions, les droits de vote de chaque pays dépendent de leur quote-part (contribution au capital des institutions) calculée, de manière arbitraire, selon leur poids économique et géopolitique dans le monde. Les États-Unis détiennent 17,4% des votes, la Chine 6,4% (alors que son économie représente 20% du PIB mondial environ) et l’Allemagne 5,6%… Ce qui permet à l’Occident de réunir aisément une majorité, et aux États-Unis d’appliquer un droit de veto systématique aux décisions importantes qui nécessitent, toutes, 85% des votes à minima.

Enfin et surtout, l’objectif affiché de ces réunions fut de modifier la politique de financement de ces institutions pour accorder davantage d’emprunts. Comme les pays membres fournissent la majeure partie des financements selon leur quote-part dans chaque institution, une proposition visant à augmenter de 50% les quotas distribués a été validée. Néanmoins, alors que les conditions d’emprunts se resserrent dans les pays avancés (qui distribuent une part significative des prêts) face à des niveaux d’endettement publics historiquement élevés et des finances publiques dégradées, le volume de leurs financements risque de diminuer. Dans la continuité des années passées, cette situation devrait théoriquement bénéficier à la Chine dont le statut de créancier n’a cessé de prendre de l’importance. Mais le gouvernement de Xi Jinping est confronté à des difficultés majeures.

La Chine, puissant créancier en panne

Depuis plus d’une décennie, la Chine se concentre particulièrement sur son développement extérieur (au détriment de sa population). Pour ce faire, elle recycle l’épargne qu’elle a accumulée pendant ses années de forte croissance pour prêter à ceux qui ont des besoins de financement. À travers une politique singulière où les emprunts ne sont assortis d’aucunes conditionnalités, elle se démarque des institutions financières occidentales. Les méthodes de remboursement sont en théorie plus souples car la dette du débiteur est souvent rééchelonnée si celui-ci est proche du défaut de paiement (au même titre, finalement, que le Club de Paris à la fin du 20ème siècle) et des prêts de sauvetage sont instaurés si la situation financière du pays se détériore (à des taux avoisinants toutefois 5%, soit deux fois plus élevés que ceux pratiqués par le FMI notamment).

L’empire du milieu a notamment prêté en Asie centrale et en Afrique, où les ressources naturelles abondent, afin de renforcer les liens économiques utiles pour son développement technologique et militaire. Elle peut notamment compter sur ses banques étatiques (la Banque de développement et la Banque d’export-import) qui ont réalisé près de 70% des prêts chinois à destination des économies émergentes et en développement sur les vingt dernières années, mais aussi sur ses banques nationales. La majorité de ces prêts (80% environ) sont, toutefois, dirigés vers les pays émergents afin de protéger son secteur bancaire d’éventuels défauts de paiement. De plus, la Chine échange massivement avec ces pays jusqu’à devenir le principal partenaire commercial du continent africain depuis 2009, mais aussi de pays d’Amérique latine (Argentine, Brésil, Chili, Pérou), et de nombreux autres.

Une ère s’achève cependant. Avec un modèle économique à bout de souffle , son statut de créancier se retrouve affaibli. Elle prête nettement moins qu’auparavant. En Afrique par exemple, les prêts chinois ont atteint seulement 1 milliard de dollars en 2022, soit leur plus bas niveau depuis 2004. Elle s’est par ailleurs retrouvée contrainte de déroger à ses pratiques habituelles en acceptant de rejoindre, entres autres, l’initiative occidentale DSSI créée par le G20 et visant à suspendre de manière ciblée les paiements des intérêts de la dette chez certains pays. Globalement, cette situation pénalise davantage les pays débiteurs que la Chine, dont la baisse des prêts à travers le monde n’est que le reflet d’une économie en déclin. En revanche, elle a longtemps profité aux créanciers privés.

Le poids grandissant des créanciers privés

La financiarisation économique des pays avancés a incontestablement déplacé le pouvoir du public au privé, d’autant plus à mesure que les programmes de soutien des pouvoirs publics (en particulier des banques centrales) envers les acteurs financiers se sont multipliés. La garantie de sauvetage que ces derniers ont obtenu, quoi qu’il en coûte, leur permet par ailleurs de prêter dans des conditions parfois risquées mais particulièrement rémunératrices. Contrairement aux États, les taux qu’ils proposent sont généralement deux fois plus élevés et les conditions de remboursement plus agressives. Ces acteurs sont aussi épargnés des initiatives publiques visant à annuler, suspendre ou restructurer des dettes, conduisant parfois à des subventions publiques indirectes lorsque l’allègement de la dette permis par un État se fait au profit des acteurs privés.

Ces dernières années, le rôle des créanciers privés dans le financement des pays en développement s’est intensifié. En particulier, celui des acteurs du shadow banking (hedge fund, capital investissement…), des banques de détail et d’investissement, ainsi que des gérants de matières premières (l’entreprise Glencore, par exemple, détient 20% de la dette du Tchad). Selon les chiffres de l’Institut de la finance internationale, les financements privés représentent désormais 27 % de la dette publique des pays pauvres, contre seulement 11 % en 2011. En Afrique, ils détiennent plus de 30% de la dette extérieure du continent. Et dans certains pays à revenu intermédiaire comme le Ghana et la Côte d’Ivoire, ce taux atteint près de 60%.

Les risques, nombreux, conduisent à des besoins de financement de plus en plus élevés. La diminution des recettes budgétaires et d’exportation, la hausse des taux d’intérêt, les variations de taux de change, les fuites de capitaux, la pénurie de devises, et enfin et surtout le ralentissement de la croissance sont tant de défis qui accentuent la dette des pays en développement. S’ajoutent, pour nombre d’entre eux, des problèmes de pauvreté ou d’extrême pauvreté, une situation politique parfois compliquée, et un système social en difficulté. Bien que les contraintes budgétaires des pays avancés peuvent freiner leur capacité à prêter, les créanciers privés restent, eux aussi, vigilants. La crainte de ne pas être remboursé et de recevoir un soutien plus faible des États pourraient les désinciter à prêter. La hausse des taux d’intérêts a aussi fortement ralenti les arbitrages (et par extension les financements) visant à emprunter à taux bas dans des pays avancés pour bénéficier de meilleurs rendements dans des pays en développement. En 2022 par exemple, les nouveaux prêts accordés par les créanciers privés aux pays en développement ont chuté de 23%, soit leur plus bas niveau depuis dix ans. En parallèle, ils ont reçu 185 milliards de dollars de plus en remboursement de capital que ce qu’ils ont prêté aux pays en développement. La Banque mondiale et les créanciers multilatéraux ont dû, de fait, intervenir.

Ainsi se pose la question du manque de financement et de la soutenabilité de la dette dans les pays en développement. Les annulations de dettes doivent se multiplier, pour donner des marges de manœuvre à des pays qui en ont cruellement besoin, et ne pas leur faire payer des risques dont ils ne sont pas responsables. L’architecture financière internationale doit ensuite être repensée, à travers la création de nouvelles institutions financières reflétant les réalités du monde actuel. Un monde multipolaire où nombre des pays émergents n’ont plus d’émergents que le nom tant ils sont devenus des puissances à part entière. C’est la condition sine qua non pour non seulement apporter des équilibres aux enjeux actuels, mais aussi préserver les démocraties très fragiles.

Article originellement publié sur OR.FR et réédité sur Le Vent Se Lève.

Comme les précédentes, l’élection présidentielle équatorienne du dimanche 15 octobre confronte deux candidats que tout oppose. Luisa Gonzáles, arrivée en tête du premier tour, capitalise sur le rejet de la présidence du banquier conservateur Guillermo Lasso (2021-2023), dont la politique a accru les inégalités et l’insécurité dans des proportions alarmantes. En face d’elle, l’héritier multi-millionnaire Daniel Noboa promeut le statu quo en matière économique et sociale. L’extrême tension du climat politique singularise cependant cette élection entre toutes. Tandis que le narcotrafic étend son emprise sur le pays, un candidat à la présidence et deux responsables politiques ont été assassinés durant la campagne, propageant les rumeurs les plus folles quant à leurs commanditaires. Alors que les conflits sociaux se multiplient et que les Équatoriens rejettent une politique imposée par le Fonds monétaire international (FMI), le clivage autour de l’extractivisme empêche la gauche de marcher unie.

Agustin Intriago, Maire de la ville de Manta ; Fernando Villavicencio, candidat à l’élection présidentielle ; Pedro Briones, dirigeant local du mouvement de la « Révolution citoyenne », qui revendique l’héritage de la présidence de Rafael Correa (2007-2017) et soutient Luisa Gonzáles. Tels sont les noms des trois responsables politiques assassinés en moins d’un mois en Équateur, pourtant encore classé parmi les pays les plus sûrs du continent sud-américain il y a sept ans. C’est dans ce climat que s’est tenu le 20 août dernier le premier tour d’un scrutin présidentiel convoqué de manière anticipée par le président conservateur sortant Guillermo Lasso alors sous le coup d’une procédure de destitution engagée par l’Assemblée nationale.

Celle-ci fait suite à la formulation d’accusations à son encontre de la part du procureur général selon lesquelles il serait intervenu en vue d’étouffer une enquête visant à établir les liens entre le banquier Danilo Carrera, qui n’est autre que son beau-frère, et l’entrepreneur Rubén Cherres. Celui-ci est suspecté d’avoir obtenu de manière irrégulière des parts de marché avec leur aide, tout en entretenant par ailleurs des relations avec un réseau de narcotrafiquants (surnommé la « mafia albanaise »)…

Un scandale qui vient s’ajouter à un bilan marqué par une insécurité et des inégalités croissantes, lourdement sanctionné par la population équatorienne. Celle-ci a décidé de placer en tête de ce premier tour Luisa González, soutenue par le mouvement de la Révolution citoyenne, suivie par la grande fortune Gustavo Noboa. Ce dernier, porteur d’un projet s’inscrivant dans la continuité de la politique actuelle, est parvenu à incarner une forme de nouveauté en prenant soigneusement ses distances vis-à-vis de la polarisation exacerbée du pays, alimentée par la plupart des autres candidats soucieux de manifester leur opposition frontale au « corréisme » [de l’ancien président Rafael Correa, opposé au néolibéralisme NDLR].

« Les nombreux liens entre des figures du crime organisé et des responsables gouvernementaux, jusqu’au plus haut niveau, donnent du crédit aux allégations selon lesquelles le meurtre de Villavicencio aurait pu être un crime d’État »

Mark Weisbrot, directeur du Center of Economic and Policy Research (CEPR)

Ce second tour a un goût de remake : Luisa Gonzáles revendique l’héritage du président Rafael Correa élu en 2006, tandis que son adversaire Gustavo Noboa n’est autre que le fils du candidat malheureux qui avait alors perdu face à ce dernier.

« Délit d’assassinat par omission volontaire »

La question sécuritaire a été propulsée au premier plan de cette campagne présidentielle par le meurtre, à la sortie d’un meeting en plein coeur de Quito le 9 août dernier, du candidat de centre-droit Fernando Villavicencio. Sous les couleurs du mouvement Construye, cet ex-syndicaliste du secteur pétrolier avait fait de la lutte contre la corruption et le narcotrafic ses priorités. Des coordonnées qui rappellent l’assassinat, dans les mêmes conditions, de Luis Carlos Galan lors de la campagne présidentielle colombienne de 1989.

Si le bourreau de Villavicencio a été neutralisé – contrairement à son homologue colombien -, tout comme les sept individus suspectés de lui avoir prêté main-forte, ceux-ci viennent à leur tour d’être assassinés, ce samedi 7 octobre, au sein des prisons de Guayaquil et de Quito. Les soupçons se sont tournés vers Adolfo Macias, représentant du gang des Choneros : bien que ces derniers n’aient pas revendiqué l’assassinat du candidat, ils entretiennent d’étroites relations avec le narcotrafic colombien, de même que Los Aguilas, la bande qui contrôle le quartier n°7 de la prison de Guayas 1 dans laquelle viennent d’être assassinés six des sept suspects interrogés…

En l’absence de preuves tangibles, les allégations de collusion entre gangs et responsables politiques vont bon train. Et dans la sphère médiatique, elles sont généralement à sens unique. Il n’a fallu que vingt-quatre heures pour que Guillermo Lasso attribuer la responsabilité de cet assassinat aux partisans de Rafael Correa, affirmant qu’il ne permettra pas de « livrer le pouvoir et les institutions démocratiques au crime organisé, bien qu’il soit déguisé en parti politique ». Une prise de position alimentée par l’opposition notoire entre Correa et Villavicencio, qui s’est notamment réfugié à Washington en 2013 après avoir accusé l’ex-président équatorien d’avoir commandité une excursion armée au sein d’un hôpital… La surmédiatisation de cette opposition a conduit Rafael Correa à affirmer que cet assassinat résulte d’un « complot de la droite » destiné à discréditer Luisa González.

Ces accusations reposent sur la mise en lumière de dysfonctionnements manifestes dans le dispositif de sécurité octroyé par l’Etat au défunt candidat, à la suite des menaces répétées dont il a fait l’objet ces derniers temps. En effet, le véhicule à bord duquel il est monté juste avant d’être assassiné n’était pas blindé, contrairement aux préconisations qu’aurait dû suivre un processus de sécurité à la hauteur des risques auxquels il se voyait exposé. Par ailleurs, aucun garde du corps ne se trouvait du côté gauche de la voiture, d’où sont provenus les tirs mortels. Des observations également relayées par la famille de Fernando Villavicencio qui a décidé, le 18 août dernier, de déposer une plainte à l’encontre du ministre de l’Intérieur Juan Zapata, du directeur du renseignement policier Manuel Samaniego, de son homologue chargé de l’opération de sécurité et protection du candidat, ainsi que du général de la Police Fausto Salinas, récemment limogé par Lasso en réaction à la tuerie survenue au sein de la prison de Guayas 1.

Cependant, cela n’empêche pas ce dernier d’être également traîné devant la justice par la famille du défunt candidat pour « délit d’assassinat par omission volontaire ». Mark Weisbrot, directeur du Center of Economic and Policy Research (CEPR), ajoute : « les nombreux liens entre des figures du crime organisé et des responsables gouvernementaux, jusqu’au plus haut niveau, donnent du crédit aux allégations selon lesquelles le meurtre de Villavicencio aurait pu être un crime d’État ».

Néolibéralisme autoritaire et narcotrafic

Si les responsables de ce crime demeurent encore inconnus, les causes de l’explosion de l’insécurité, elles, sont plus aisées à établir. Le virage néolibéral impulsé par Lenín Moreno (2017-2021) à la suite de son élection à la présidence de l’Équateur, puis approfondi par son successeur Guillermo Lasso, a généré une dégradation alarmante de nombreux indicateurs : le nombre d’homicides a été multiplié par cinq en seulement six ans, passant de 5,8 pour 100.000 habitants au terme de la présidence Correa à… 25,9 l’année dernière – avant d’augmenter de plus de 55 % depuis le mois de janvier1.

Cette évolution découle du démantèlement d’une partie des institutions étatiques entamée par Moreno dès 2017, avec la suppression de six ministères de coordination créés par Rafael Correa en vue de planifier les modalités de gestion des différentes aires d’action de l’État. La suppression plus spécifique du Ministère de coordination de la Sécurité avait alors privé le gouvernement des marges de manœuvre susceptibles de lui permettre de faire face aux implications de l’accord de paix conclu en 2016 entre son homologue colombien et la guérilla des Forces armées révolutionnaires de Colombie (FARC)…

Ce groupe imposait jusqu’alors une forme de contrôle sur l’ensemble de la frontière entre l’Équateur et la Colombie, en vue d’éviter qu’un gang colombien commette sur le territoire équatorien des actes susceptibles d’encourager un renforcement de la coopération entre les armées de ces deux États. Le retrait des FARC laisse libre cours aux gangs qui profitent de l’affaiblissement de l’Etat équatorien pour s’implanter au sein de son territoire…

Cette hausse de l’insécurité a par ailleurs été favorisée par la précarisation d’une part importante de la population équatorienne, découlant de différentes mesures successivement adoptées par les gouvernements de Lenín Moreno et de Guillermo Lasso en vue de réduire les dépenses publiques, conformément aux préconisations du FMI. Celui-ci avait accordé en 2019 un prêt de 10,2 milliards de dollars à l’Équateur en contrepartie de l’adoption de mesures visant à « assouplir la fiscalité », pour citer Anna Ivanova, alors cheffe de mission du FMI en Équateur. C’est ainsi que Lasso décide notamment de diminuer l’impôt sur les sorties de devises, initialement mis en place en vue de garantir un équilibre des dollars en circulation au sein d’un Etat qui ne dispose pas du pouvoir de création monétaire… puisque sa monnaie est directement imprimée par la Federal Reserve (Fed) des États-Unis.

Les seules forces politiques qui sortent renforcées des scrutins précédents sont porteuses de projets alternatifs au néolibéralisme

En bout de course, l’État manque de fonds susceptibles de lui permettre d’assumer des mécanismes de redistribution sociale à la hauteur des besoins sociaux, et la pauvreté explose. Si au cours de la présidence Correa, le taux de pauvreté avait chuté de quinze points, passant de 37 % en 2007 à 21,5 % en 2017, elle s’élève à 25 % au terme de l’année dernière, après avoir atteint un pic de 33 % en 20202. Ce facteur contribue sans nul doute à comprendre comment un nombre croissant d’Équatoriens marginalisés se sont tournés vers les gangs, qui prétendent se substituer à un État perçu comme incapable d’améliorer leurs conditions de vie.

Refusant malgré tout de revenir sur des orientations économiques ayant précipité cette hausse de la criminalité, le gouvernement Lasso avait alors décidé se cantonner à une stratégie répressive fondée sur l’adoption répétée d’états d’urgence et de couvre-feux face à la multiplication des mutineries dans les prisons ainsi que des mobilisations sociales. Cette stratégie revenait à placer sur un pied d’égalité des responsables d’actes criminels et des manifestants exerçant leurs droits constitutionnels – comme en témoigne l’arrestation, le 14 juin 2022, de Leonidas Iza, président de la Confédération des Nationalités indigènes de l’Équateur (CONAIE), qui était alors aux avant-postes d’une importante mobilisation convoquée suite à l’explosion des prix des produits de première nécessité.

Le gouvernement sortant avait ainsi poussé la logique néolibérale à son paroxysme, en systématisant une approche répressive des conflits sociaux. C’est ainsi que l’Équateur a intégré en 2023 le sinistre podium des dix États les moins respectueux des droits des travailleurs, selon l’Indice global des droits établi par l’Organisation internationale du travail (OIT). Celle-ci avait épinglé le gouvernement de Guillermo Lasso sur deux points en particulier : l’adoption de lois régressives en termes de droit du travail, couplée à d’importantes violences policières à l’encontre de grévistes3.

Fractures internes à la gauche équatorienne

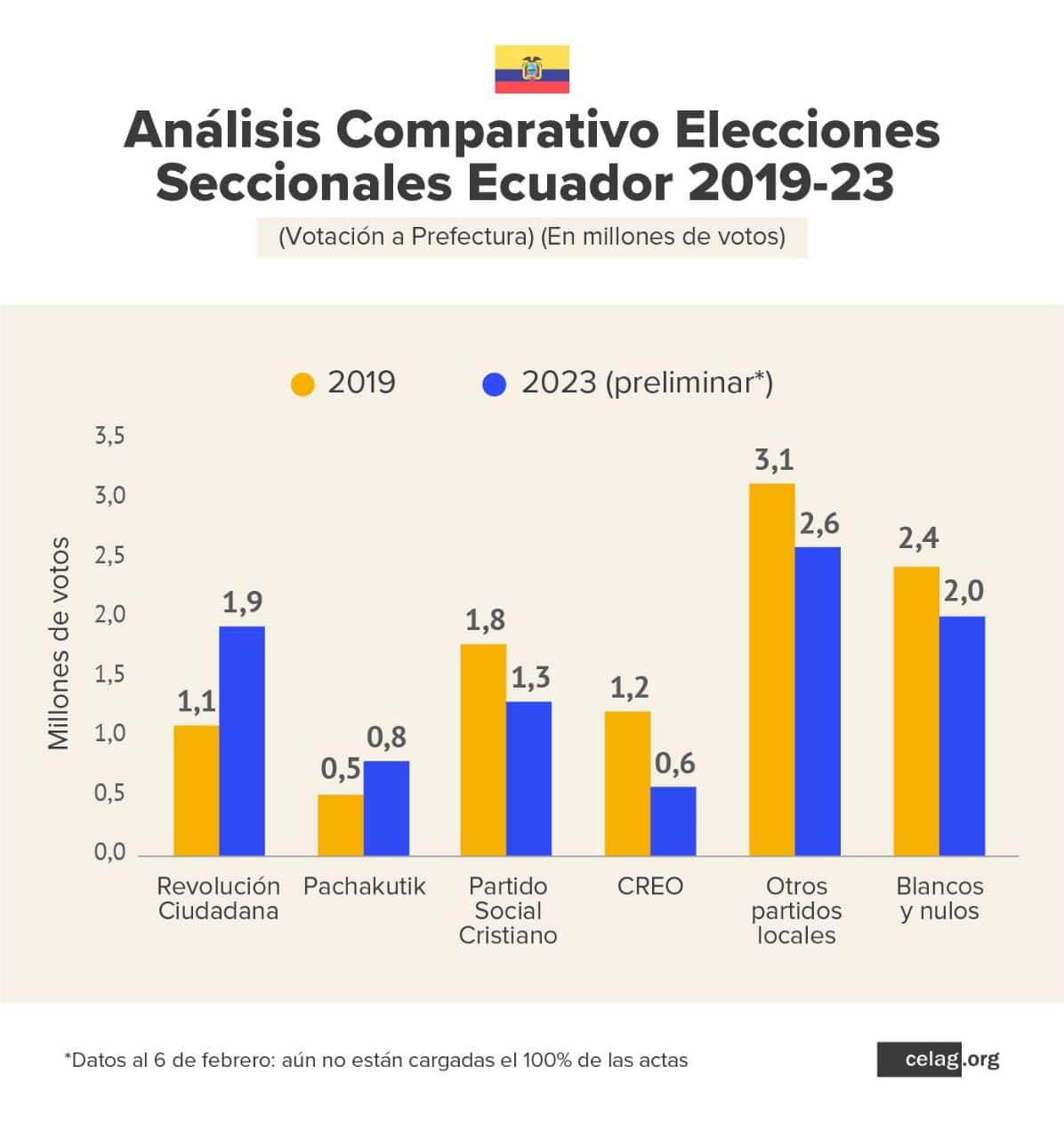

Ces coups portés aux mobilisations sociales n’empêchent pas la population équatorienne de sanctionner le bilan du gouvernement Lasso dans les urnes. Le score de Luisa Gonzáles, en tête du premier tour des élections, vient ainsi confirmer la tendance observée lors des élections municipales et régionales qui se sont tenues au mois de février 2023. Les deux seules forces politiques qui sortent renforcées de ce scrutin sont porteuses de projets alternatifs au néolibéralisme, à savoir le mouvement de la Révolution citoyenne et le parti indigène Pachakutik, qui passent respectivement d’1,1 et 0,5 millions de voix en 2019 à 1,9 et 0,8 millions de suffrages cette année

Le fait qu’un candidat « corréiste » soit élu à la tête de la mairie de Guayaquil après plus de trente ans de domination sans partage du Parti Social-Chrétien (PSC) – l’un des principaux représentants de la droite équatorienne qui soutient notamment Lasso lors de l’élection présidentielle de 2021 – traduit l’ampleur de la déconvenue subie par les tenants de la voie néolibérale.

Si cette dynamique est confirmée par le fait que le PSC ne termine qu’à la 4e place de ce scrutin présidentiel, ainsi que par les 33,6 % des suffrages grâce auxquels Luisa González termine près de 10 points devant son challenger Daniel Noboa, force est de constater que le Pachakutik s’effondre. Son candidat Yaku Pérez n’obtient en effet que 4 % des suffrages contre 19 % lors du scrutin présidentiel de 2021. Cette perte de quinze points en deux ans est cependant moins due à un affaiblissement du mouvement indigène qu’à des divisions internes à cette mouvance.

Daniel Noboa, dont la famille a fait fortune grâce au modèle extractiviste équatorien, a su attirer à lui une part importante des voix issues de la gauche critique vis-à-vis de l’extraction pétrolière

La CONAIE avait notamment refusé, sous l’impulsion de son dirigeant Leonidas Iza, d’appeler à voter pour le candidat Yaku Pérez, accusé de proximité avec les élites néolibérales, dans son programme comme dans sa démarche. Il est vrai que celui-ci avait appuyé le banquier conservateur Guillermo Lasso face au candidat « corréiste » en 2017. Quatre ans plus tard, il avait ensuite refusé de choisir entre Lasso et Andrés Arauz, qui défendait l’héritage de Rafael Correa – au motif qu’un État fort et centralisé, défendu par ces derniers, serait antinomique avec les droits des populations indigènes. Son soutien au renversement d’Evo Morales en Bolivie en 2019 vient renforcer son inimitié avec des figures de premier plan de la CONAIE telles qu’Iza ou son prédécesseur Jaime Vargas.

Ceux-ci s’étaient rendus à La Paz au mois de novembre 2020 en vue de manifester leur proximité avec l’ex-président bolivien. Pachakutik paie enfin ses divisions internes en ce qui concerne la position à adopter à l’égard de la procédure de destitution engagée par l’Assemblée nationale à l’égard de Lasso, la moitié des 24 parlementaires élus avec le soutien de ce parti n’ayant pas pris part à ce vote. Ce choix avait lui aussi suscité l’ire de la CONAIE, aux avant-postes de la mobilisation face au gouvernement de Guillermo Lasso.

Alliance de circonstances entre anti-extractivistes et néolibéraux

Cette débâcle de Yaku Pérez bénéficie notamment à Daniel Noboa, dans la mesure où l’entrepreneur termine en tête dans six des treize provinces amazoniennes dans lesquelles le candidat du Pachakutik avait obtenu ses meilleurs scores en 2021.

Comment expliquer cette montée en puissance d’un candidat dont la famille s’est pourtant enrichie grâce au modèle extractiviste équatorien – le père de Daniel Noboa contrôlant notamment le marché de la banane, qui représente la deuxième source de revenus de l’Etat équatorien après le pétrole ? Noboa s’est notamment affiché ouvertement favorable à l’arrêt de l’exploitation des ressources pétrolières situées au sein de la réserve naturelle du Yasuni.

Cette question, qui représente l’une des principales lignes de fracture traversant la gauche équatorienne, a fait l’objet d’un référendum convoqué en parallèle de ce scrutin présidentiel qui s’est soldé par une importante victoire des opposants à l’exploitation de ces ressources, le « Oui » à la préservation de la réserve du Yasuni obtenant 59 % des suffrages exprimés. Dans ce contexte, Noboa a su attirer à lui une part importante des voix issues de la gauche critique vis-à-vis de l’extraction pétrolière et ce, d’autant plus que Luisa González s’est par ailleurs affichée ouvertement favorable au maintien de l’exploitation pétrolière dans cette zone.

Contrairement aux leaders de la CONAIE, favorables à une rupture radicale avec l’extraction pétrolière, les « corréistes » comptent sur l’or noir, qui représente la première source de revenus de l’État – fût-ce pour les réinvestir dans des programmes de diversification de la structure productive équatorienne sur le plus long terme. C’est ainsi que si González a su mobiliser l’électorat « corréiste » lors de ce premier tour, elle pourrait – de même qu’Arauz en 2021 – rencontrer des difficultés à élargir cette base à l’occasion du second tour en raison d’une alliance de circonstance entre anti-extractivistes et néolibéraux.

« Noboa, c’est Lasso rechargé »

Le soutien de Noboa à l’arrêt de l’exploitation pétrolière au sein du Yasuni jure avec ses autres propositions économiques susceptibles de renforcer la dépendance de l’Etat équatorien à l’extraction de telles ressources. Dans la droite ligne des orientations adoptées par Lasso, il se veut porteur d’un « environnement entrepreneurial attractif » destiné à favoriser les investissements privés4. Or, ce sont justement de telles politiques économiques qui ont conduit au développement, au cours des années 1980 et 1990, d’un processus de « reprimarisation extractive » fondé sur l’installation tous azimuts d’entreprises privées sur les principaux gisements pétroliers du pays, mues par une logique court-termiste de maximisation du profit5.

À l’instar de « l’environnement attractif » prôné par Noboa, ce processus a largement reposé sur des avantages fiscaux privant l’Etat d’une manne financière conséquente – celle-là même qui aurait été et serait nécessaire pour sortir l’Équateur de sa dépendance à ces ressources. Cette priorité donnée aux investissements privés place Daniel Noboa dans la continuité de Guillermo Lasso. Mais ce n’est pas leur seul point commun.

Le journal brésilien Folha révèle en effet que le nom du candidat libéral apparaît aux côtés de celui du président Lasso dans les Pandora Papers6. On apprend notamment qu’il a officié comme responsable du compte bancaire de la société Festil Investments S.A., basée au Panama. Or, il se trouve que la Constitution équatorienne interdit à tout individu détenteur de parts dans des paradis fiscaux de concourir à une élection présidentielle, ce qui rend, de fait, sa candidature illégale. Pour couronner le tout, il se trouve que cette société possède des parts au sein du groupe Banisi, qui n’appartient à nul autre que… Guillermo Lasso. On comprend que le hashtag « Noboa est Lasso Rechargé » soit devenu si populaire sur les réseaux sociaux…

L’élection de Noboa, à qui la quasi-totalité des candidats restés aux portes du second tour ont apporté leur soutien au nom de l’opposition au corréisme, est-elle désormais actée ? Rien n’est moins sûr. La marge de dix points que lui prêtaient les sondages publiés à la fin du mois d’août ne cesse de se restreindre à l’approche du second tour.

Toujours est-il que, quel que soit le vainqueur proclamé dimanche soir, ses marges de manœuvre devraient être limitées par une Assemblée nationale renouvelée, en parallèle du premier tour de ce scrutin présidentiel. Avec ses cinquante sièges, le mouvement de la Révolution citoyenne y dispose du premier groupe parlementaire, mais n’atteint pas les soixante-neuf élus nécessaires en vue de s’assurer la majorité absolue des votes au sein de cette assemblée.

Cependant, la diversité des autres groupes politiques rend tout aussi complexe la perspective de constitution d ’une large majorité au profit de Noboa. C’est donc en composant avec un certain nombre de contraintes institutionnelles que la nouvelle administration qui découlera de ce scrutin devra répondre à la crise sécuritaire, ainsi qu’à la polarisation exacerbée autour de laquelle s’effrite chaque jour davantage le consentement autour d’un pacte démocratique commun.

5 Prévôt-Schapira Marie-France, 2008, « Amérique latine : conflits et environnement, “quelque chose de plus” », Problèmes d’Amérique latine, no 70, p. 5-11.

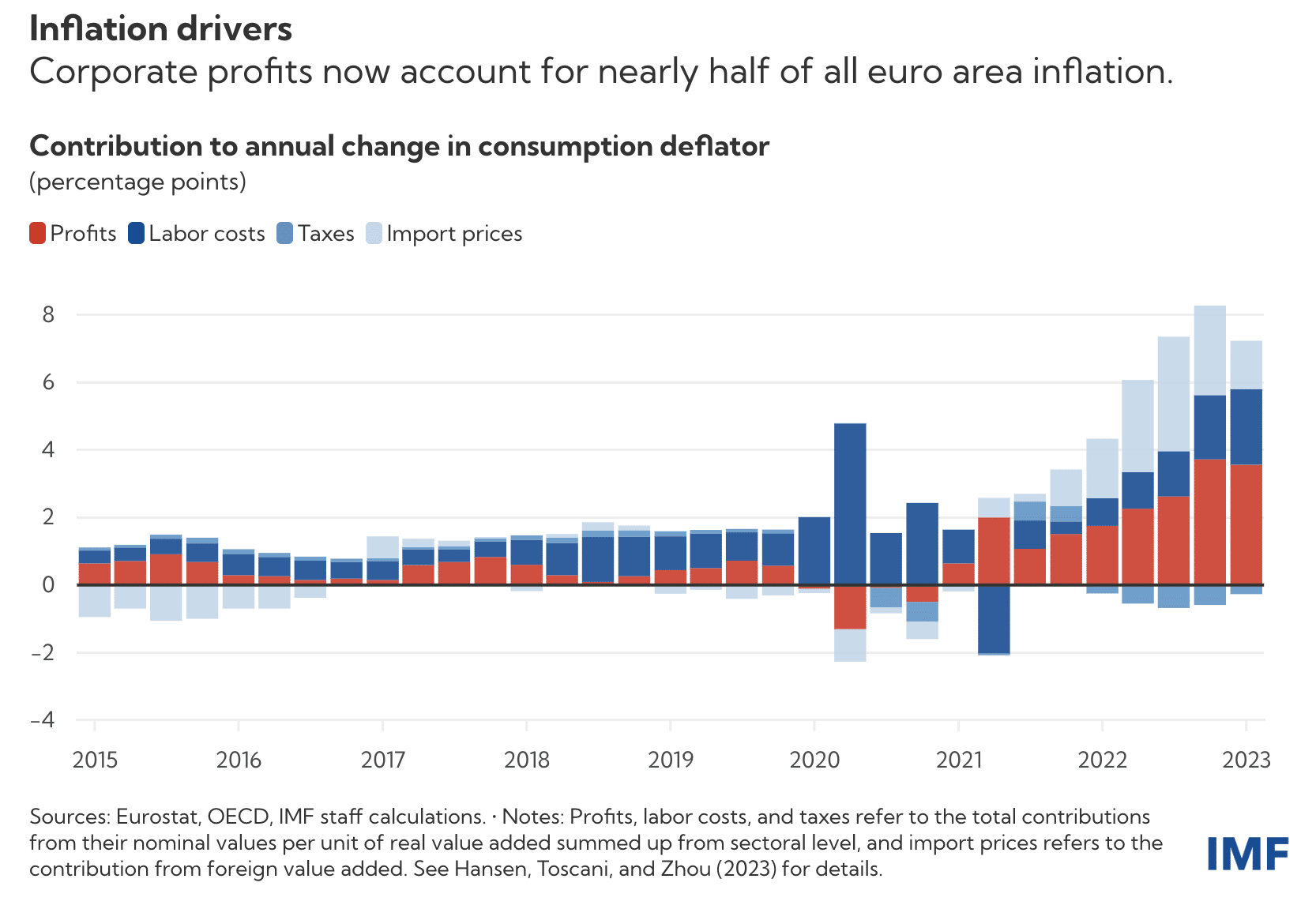

Depuis quelques mois, les principales institutions internationales, BCE et FMI en tête, sont forcées de reconnaître que l’inflation est en partie tirée par une hausse des taux de profits des entreprises en situation de force. Cette augmentation des prix se fait au détriment du pouvoir d’achat des salariés, auxquels nombre d’acteurs gouvernementaux et médiatiques répondent que l’augmentation des salaires constituerait le principal risque de maintien d’une inflation forte. Sous couvert de pragmatisme, ce discours masque un énième déplacement du partage de la valeur ajoutée au bénéfice du capital, ainsi que la perte de pouvoir de négociation salariales pour les travailleurs entamée depuis plusieurs décennies – signe que la « courbe de Phillips » s’est aplatie. Une évolution que reconnaissent la plupart des institutions internationales… sans changer pour autant d’orientation politique.

Le 5 juin, dans une célèbre émission en prime time, le ministre de l’économie affirmait : « avant la fin du mois de juin, je publierai la liste de tous les industriels de l’agroalimentaire qui ont joué le jeu et (de ceux …) qui n’ont pas voulu faire baisser les prix de détail alors que les prix de gros baissent ». Chacun sera libre d’évaluer le degré d’exécution de cette mesure. Relevons tout de même qu’elle faisait indirectement référence à un élément d’actualité habituellement très peu mis en avant par le gouvernement : une part non négligeable de l’importance de l’augmentation des prix est purement imputable à celle des profits, une fois les causes « externes » prises en compte – reprise post-Covid, conflit ukrainien, ou encore phénomènes géologiques.

En effet, la BCE, suivie du FMI, a récemment reconnu que l’inflation était en partie tirée par une augmentation des taux de marge des entreprises, non justifiée par la « part incompressible » liée à l’augmentation des coûts de production. Cette observation détonne avec une crainte mise en avant par nombre d’acteurs politiques et médiatiques : l’inflation risquerait d’être prolongée par les revalorisation des salaires exigée par nombre de salariés et de syndicats, pour faire face à l’augmentation des prix. Face à ces demandes, les entreprises n’auraient en effet pas d’autre choix que d’augmenter les prix, provoquant donc une spirale prix-salaire. Le constat d’un mécanisme inverse, une inflation tirée par les profits, doit éclairer les nouvelles formes que prend le conflit autour du partage des richesses créées.

La mise en route des mécanismes inflationnistes

L’inflation est, à tort, souvent réduite au résultat d’une utilisation excessive de la « planche à billet ». Pour comprendre l’inflation présente, il faut examiner – cela paraît évident – le comportement des entreprises et ses causes dans cette hausse des prix. En général, une entreprise cherche a minima à couvrir ses coûts de production1. Elle y ajoute ensuite un markup, autrement dit une marge bénéficiaire, le profit, qui sert à financer les investissements internes, à accumuler une trésorerie de sécurité, mais également à rémunérer les propriétaires du capital (dividendes). C’est d’ailleurs le cœur de l’affectio societatis, la raison juridique de constitution d’une entreprise par des associés dans le Code civil : partager les bénéfices. On peut donc réduire la hausse des prix à trois causes au sein de l’entreprise : faire face à une hausse des coûts de production, produire moins que la demande, et augmenter la marge bénéficiaire, donc la profitabilité.

les salaires réels ont malgré tout diminué, avec une baisse de 2 % en 2022 et de 2,7 % aux deux premiers trimestres de 2023. L’augmentation des prix n’a pas été compensée par celle des salaires.

Qu’en est-il de l’ inflation qui touche depuis deux ans les pays développés ? Dans un premier temps, l’on trouve un ensemble de contraintes géophysiques sur la production, dépassant le seul conflit russo-ukrainien. En effet, le retour de l’inflation, et notamment celle de l’énergie, a commencé avant même le début du conflit, comme l’illustre l’augmentation des coûts des intrants, en particulier les matières premières et l’énergie. La hausse du prix de l’énergie a été de 56 % entre fin 2019 et février 2022. Concernant le pétrole brut, son prix mondial a doublé entre juin 2020 et février 2022. Le prix mondial du charbon, lui, a triplé entre juin 2020 et septembre 2021. Mais le plus flagrant réside dans la situation du gaz : en Europe, il a été multiplié par 12 entre mai 2020 et décembre 2021, contre 2,6 pour le gaz américain. Cette hausse n’est pas liée comme en 2009 à la spéculation financière, comme elle n’est pas uniquement liée à la guerre en Ukraine et à la gestion du gazoduc Nord Stream 2.

Elle est d’abord le produit du phénomène qu’est l’effondrement tendanciel des taux de retour sur l’investissement énergétique (EROI, pour Energy Return Over Investment)2 : pour dire la chose simplement, il faut désormais de plus en plus d’énergie pour extraire la même quantité de ressources fossiles, les rendant de moins en moins rentables3. Ajoutons à ces contraintes géologiques différents incidents majeurs tels que le blocage du canal du Suez en mars 2021, l’incendie dans une usine gazière en Sibérie à l’été 2021, l’ouragan Ida dans les régions productrices de pétrole du golfe du Mexique à la fin de l’été 2021, aux côtés de la reprise économique post-Covid. Tout cela parallèlement à des goulets d’étranglement suite à la sortie du Covid et des confinements, les chaînes d’approvisionnement internationales étant alors encore bien déstabilisées. Bien sûr, le conflit russo-ukrainien a largement amplifié cet état de fait.

Il faut noter que l’inflation n’a pas touché de manière uniforme les différentes catégories de la population. En cela, sa mesure par l’IPC (indice des prix à la consommation), soit le prix d’un panier de biens et de services censé être représentatif d’une consommation moyenne, est foncièrement réductrice. Cet indicateur ne permet pas d’étudier les inégalités que l’inflation génère entre les individus, produits de structures de consommation différentes : on notera notamment que les ménages les plus pauvres, pour lesquels l’énergie et l’alimentation représentent une proportion plus conséquente du budget, ont été relativement plus touchés4, une inflation moyenne de 5 % pouvant cacher une inflation alimentaire et énergétique de 13 %.

Face à cette baisse du pouvoir d’achat, nombre d’organisations syndicales réclament le retour de « l’échelle mobile », c’est-à-dire de l’indexation des salaires sur l’inflation. Quid, alors, de l’évolution des salaires dans le contexte inflationniste 5?

La spirale prix-salaire : spectre ou épouvantail ?

Depuis le début de la période inflationniste, une musique récurrente se fait entendre : alléger le poids de l’inflation en indexant les salaires sur la hausse des prix provoquerait un cercle vicieux, une spirale inflationniste nommée « spirale prix-salaire »6. Autrement dit, l’augmentation des salaires induirait aussi une hausse des coûts de production, ce qui forcerait mécaniquement les entreprises à augmenter du même montant leurs prix, provoquant un nouveau cycle de négociation. Selon l’expression du gouverneur de la Banque de France, François Villeroy de Galhau, en mai 2022, le supplément de salaire est alors « bouffé dans les mois qui suivent ».

Et d’ajouter que les augmentations généralisées de salaires avaient « toujours provoqué des spirales prix-salaires », notamment dans les années 1970. L’inflation due jusqu’ici à des causes exogènes et importées deviendrait alors « sous-jacente », inhérente aux comportements des agents (core inflation, en anglais). Résister à la tentation de l’indexation des salaires serait donc nécessaire afin d’empêcher l’amplification d’une inflation devenue hors de contrôle. Selon ses détracteurs, l’indexation, en plus d’être déstabilisatrice d’un point de vue macroéconomique, en deviendrait presque une mesure indubitablement antisociale. Certains, comme le gouverneur de la Banque d’Angleterre ou le ministre allemand des finances sont même allés jusqu’à appeler à « une restriction dans les négociations salariales ».

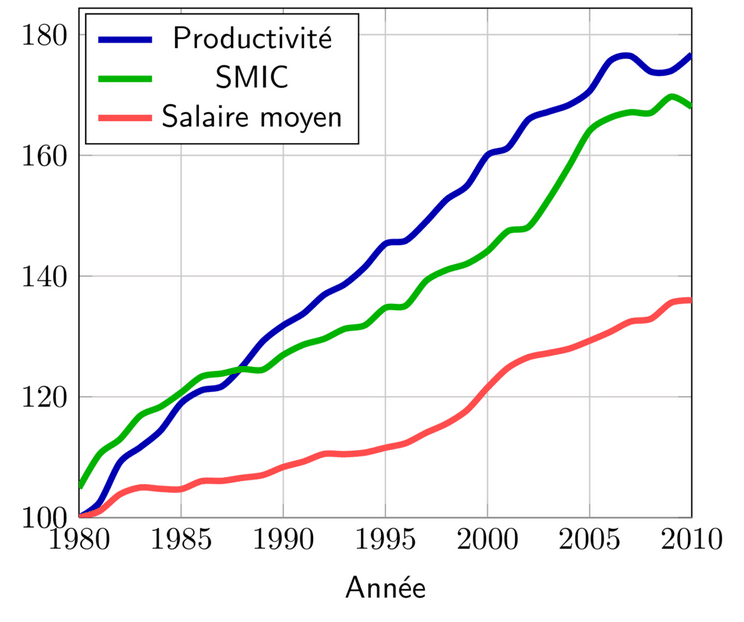

C’est donc cette musique, souvent mobilisée pour justifier des politiques de modération salariale7, qui est reprise par le gouvernement dans le cadre actuel et souvent accompagnée d’un discours sur la compétitivité des entreprises françaises. Bruno Le Maire expliquait ainsi en novembre 2022, à l’ouverture des débats au Sénat sur la loi de programmation budgétaire, qu’il était primordial d’« éviter la spirale inflationniste qui avait été provoquée dans les années 1970 par une augmentation générale et automatique des salaires totalement découplée de la productivité du travail ». Paroles surprenantes, quand on connaît le décrochage que la rémunération du facteur travail par rapport à l’augmentation de sa productivité a connu depuis les années 1980. En l’espèce, le gouvernement n’a pas choisi d’aller dans le sens du rattrapage des salaires.

Evolution de la productivité moyenne, du SMIC et du salaire moyen, en base 100 en France de 1980 à 2010 (Sources : Insee et OCDE, graphique par Factsory)

Que se passe-t-il donc au niveau des salaires français ? Il est vrai que les négociations salariales sont effectivement de retour depuis 2021. Les revalorisations du SMIC, ayant eu lieu 10 fois depuis 2021 avec un taux de croissance sur 2022 de 6,6 %, ont donné l’illusion d’un rattrapage des salaires sur l’inflation, pourtant sans répercussion sur le reste des salaires et provoquant même un tassement par le bas des faibles salaires (même ces revalorisations sont remises en cause car elles risqueraient de pousser à rediscuter les minima de branches au détriment de la productivité…).

l’érosion syndicale, la désindustrialisation, les délocalisations (…) ont profondément abîmé les capacités de négociation salariale des travailleurs, au point que la courbe de Phillips est empiriquement considérée comme « aplatie »

Pourtant, même si les salaires nominaux ont augmenté, ce sont des hausses seulement d’1,5 % en 2021, 3,2 % en 2022 et 2,4 % aux deux premiers trimestres de 2023. S’il y a donc bien eu une réaction des salaires, celle-ci n’a pas été suffisante pour faire face à l’inflation, et cette hausse est par ailleurs gonflée par la sortie massive du chômage partiel. Or, en moyenne annuelle, l’inflation a atteint 5,2 % en 2022 et reste relativement stable les deux premiers trimestres, avec une légère baisse en juin. Le résultat est que les salaires réels, qui représentent le pouvoir d’achat, ont malgré tout diminué, avec une baisse de 2 % en 2022 et de 2,7 % aux deux premiers trimestres de 2023. L’augmentation des prix n’a pas été compensée par celle des salaires. Ainsi, même si les négociations salariales prennent plus de temps que l’ajustement des prix des entreprises, la spirale prix-salaire tant évoquée semble pour l’instant inexistante – des mécanismes comme le versement de la « Prime de partage de la valeur » (PPV), en moyenne de 900€/an, ayant par ailleurs réduit ce risque.

Plus largement, et cela hormis pour les États-Unis qui sont concernés par des tensions très fortes sur le marché du travail, le risque de spirale prix-salaire est très modéré dans les économies développées comme le montrent deux études de la Banque des règlements internationaux (BRI)8 du fait d’un réel changement de régime dans les capacités de négociation salariale ces dernières décennies9. En effet, la théorie néo-classique et plus généralement l’économie mainstream postulent l’existence d’une capacité de négociation salariale forte pour les travailleurs, liée aux tensions sur le marché du travail et aux anticipations d’inflation. C’est la courbe dite de « Phillips ».

Sommairement, si le chômage est faible et/ou les travailleurs anticipent une baisse de leur pouvoir d’achat, ces derniers peuvent négocier de meilleurs salaires. Si cette relation était plus ou moins vérifiée empiriquement dans une grande partie du XXème siècle, l’érosion syndicale, la désindustrialisation, les délocalisations et la mise en concurrence des travailleurs dans la mondialisation des chaînes de valeur, le détricotage des Codes du travail et des protections de l’emploi10, la flexibilisation du marché du travail, le développement des contrats à durée déterminée, des mi-temps anglais ou des « jobs à 1 euro » allemands depuis la fin des années 1970 ont profondément abîmé les capacités de négociation salariale des travailleurs, au point que la courbe de Phillips est empiriquement considérée comme « aplatie »dans la plupart des pays développés11, comme le montre une récente étude de la Réserve Fédérale américaine, justement intitulée « Who Killed the Phillips Curve? A Murder Mystery ».

La stagnation des salaires réels suite à la crise de 2008 en parallèle d’une hausse des profits conforte cette tendance. Et ce, alors même que le chômage est aujourd’hui relativement faible et pourrait justifier des pressions salariales vers le haut12. Plus largement, le discours autour de la prévalence historique des spirales prix-salaire semble davantage constituer un épouvantail qu’autre chose.

Une étude du FMI de 2022 n’a identifié au niveau mondial que 79 épisodes depuis 1960, dont une minorité dépassant deux ans. Il s’agit donc d’un phénomène économique très rare. Plus spécifiquement, les discours invoquant la spirale prix-salaire font souvent référence à la période 1970 de « stagflation » (stagnation économique couplée à inflation) faisant suite aux chocs pétroliers, où les travailleurs auraient maintenu et renforcé l’inflation issue de ce choc d’offre par la négociation continue de meilleurs salaires. Cela alors même que l’inflation était de 23 % au Royaume-Uni, 14 % aux USA, 13,5 % en France, situation incomparable avec celle qui prévaut aujourd’hui. Or, cette étude infirme même cet épisode.

Par exemple, l’épisode américain de 1973 suite au premier embargo pétrolier de l’OPEP a vu l’inflation des prix s’envoler pendant cinq trimestres supplémentaires avant de commencer à diminuer en 1975. Cependant, la croissance des salaires nominaux n’a pas augmenté, ce qui a entraîné une baisse de la croissance des salaires réels. Il n’y a pas eu d’effet de rattrapage.

Pourtant, c’est cette théorie qui a servi de fondement au Volcker’s shock, la politique de remontée drastique des taux d’intérêts par la Réserve Fédérale américaine sous la présidence de Paul Volcker, qui a bien participé à réduire l’inflation sur la décennie 1980 aux côtés d’autres facteurs, au prix de la destruction partielle de l’économie américaine et d’une multiplication par deux du taux de chômage. C’est un remède à la façon de Molière : tuez le malade, au moins il meurt en bonne santé.

Néanmoins, rien ne dit que si l’on indexait les salaires, la spirale serait ne déclencherait pas. Mais si elle se déclenchait, ce ne serait pas forcément parce que les entreprises monteraient leurs prix pour ne pas couler, mais aussi parce qu’elles voudraient conserver leurs taux de marge, donc in fine leurs profits.

Le silence autour du rôle des taux de profit

La question de la capacité de négociation salariale des travailleurs invisibilise la capacité des entreprises à gonfler leurs marges en augmentant les prix. Si ce sont elles qui sont en position de force, elles peuvent imposer une augmentation des prix, sans que les travailleurs ne réussissent à imposer une augmentation des salaires en réponse.

Là devrait être le vrai point de vigilance : l’alimentation de l’inflation par la hausse des taux de marge d’entreprises, généralement les plus grandes et puissantes, utilisant les récents chocs comme opportunités pour gonfler les prix.

Face à la situation inflationniste, les entreprises sont elles aussi incitées à protéger leurs marges bénéficiaires en augmentant leurs prix, et même à augmenter leurs marges au-delà de l’impact négatif lié au renchérissement des intrants, cela pour plusieurs raisons : tentative de rattrapage des pertes de revenus réels liés aux chocs des trois dernières années (crise sanitaire, confinements, inflation énergétique importée), volonté de renforcer leur trésorerie dans un environnement hautement incertain, ou tout simplement dans une logique de maximisation des profits pour versement en dividendes – ce qui impliquerait une inflation influencée par les hausses des marges.

Précisons que même le maintien d’un taux de marge constant n’est pas innocent : si des entreprises doivent naturellement augmenter leurs prix pour ne pas faire faillite ou licencier face à ces chocs exogènes, celles qui les augmentent pour maintenir leur taux de marge alors qu’une compression de ce dernier ne les mettrait pas pour autant en danger démontrent leur pouvoir de fixation des prix.

Il s’avère que l’existence d’une inflation tirée par les profits – surnommée greedflation dans le monde anglo-saxon – est devenue aujourd’hui évidente pour un ensemble d’acteurs institutionnels. Des institutions faisant usuellement appel exclusivement à une théorie économique que d’aucuns qualifieraient de mainstream ont opéré un changement de discours concernant les causes actuelles de l’inflation. Ainsi, le chef économiste du FMI ne se disait pas inquiet quant à l’apparition d’une boucle prix-salaire qui impacterait la croissance cette année, et plaidait même pour une augmentation des salaires13.

Les banques centrales ont également été obligées de se rendre à l’évidence : la présidente de la BCE, Christine Lagarde, a déploré lors d’une conférence de presse sur les causes de l’inflation le 16 mars dernier le fait que « beaucoup d’entreprises ont pu accroître leurs marges dans des secteurs ayant subi les restrictions de l’offre et la résurgence de la demande », et a mis en garde contre le risque de poursuite de l’inflation. On notera enfin que même les travaux menés par nombre d’instituts de recherche du secteur privé financier ont reconnu que l’inflation était désormais alimentée au moins à moitié par une augmentation des profits (à l’instar de Natixis ou d’Unicredit).

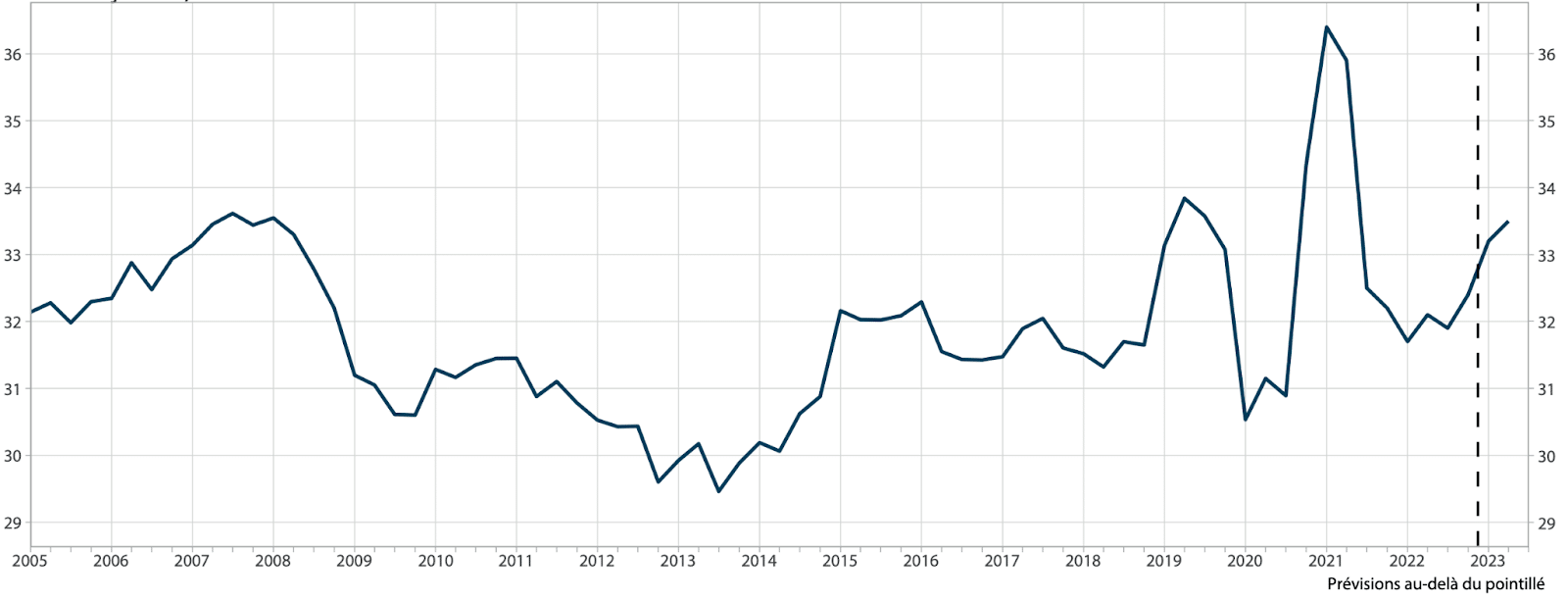

En l’espèce, la France est concernée selon l’Insee. Les entreprises ont récemment connu une croissance significative du taux de marge, en plus d’avoir globalement répercuté le renchérissement des intrants sur les prix de vente. Après un record historique mi-2021 avec un taux de 36 % (il faut remonter à 1949 pour une telle valeur) suite à la reprise post-Covid et aux aides publiques, puis une dégradation suite aux problèmes d’accès aux ressources et à la guerre en Ukraine, le taux de marge global a augmenté nettement à partir de fin 2022 et au premier semestre 2023, avec un taux à la fin du deuxième trimestre qui s’établirait à 33,5 %, soit deux points de plus que son niveau moyen de 2018, pré-Covid.

Taux de marge des sociétés non-financières (SNF) en % de la valeur ajoutée (Source : Insee, 2023).

Il y a évidemment de fortes variations selon les secteurs. Plus spécifiquement, pour l’industrie agroalimentaire, après une forte diminution en 2021, son taux de marge a connu un important redressement en particulier au second semestre 2022 dépassant les valeurs moyennes, ainsi qu’au premier semestre 2023, pour atteindre un record de 48 % de marge14.

Ainsi, l’augmentation des taux de marge a bien contribué à l’inflation en 2022 et 2023. En termes de contribution, cette hausse des profits représente 41 % de la hausse des prix de production agro-alimentaires au dernier trimestre 2022, et 61 % pour les produits non-agricoles. Reste à savoir si cela est juste une relation comptable agrégée, ou découle de l’action intentionnelle d’entreprises. Il est vrai que la réduction des impôts de production et le contrecoup de l’arrêt du versement des PPV à la fin 2022 gonflent par eux-mêmes les taux de marge sans aucune action des entreprises.

Mais la hausse est si élevée, de par ces niveaux records, qu’elle ne peut être réduite à cela. Si la compression des taux de marge en 2021 suite au renchérissement des intrants a permis d’atténuer l’inflation et son impact sur les consommateurs, la hausse actuelle des taux n’est pas seulement un effet de rattrapage « entendable » suite à cette compression et à l’impact de la crise sanitaire, mais constitue un réel dépassement par rapport à 2018, laissant supposer que des entreprises profitent abusivement du signal-prix brouillé.

Là devrait être le vrai point de vigilance : l’alimentation de l’inflation par la hausse des taux de marge d’entreprises, généralement les plus grandes et puissantes, utilisant les récents chocs comme opportunités pour gonfler les prix. Face à cela, ce ne sont pas seulement les ménages qui sont touchés : de plus en plus de petites entreprises, PME comme TPE, font faillite car ne pouvant plus payer les frais fixes et n’étant pas en capacité de rembourser les prêts de relance économique (PRE) du « quoi qu’il en coût », et les autres dettes : jusqu’ici, 2023 enregistre le plus grand nombre de faillites depuis 2016.

Et cette situation semble être généralisée en Europe et dans un grand nombre de secteurs15, dépassant le simple secteur de l’énergie qui voit ses taux de marge exploser. Le FMI a mené en juin dernier un important travail de décomposition des facteurs de l’inflation, montrant qu’au niveau de la zone euro, la hausse des profits est responsable de près de la moitié de l’inflation en 2022 et première moitié de 2023 – comme on l’observe sur le graphique qui suit.

Ces pratiques vont des supermarchés aux concessionnaires automobiles, du transport maritime à l’industrie agroalimentaire, utilisant guerre, sécheresse et résurgence de la demande post-pandémique pour maximiser leurs profits. Les déclarations des entreprises elles-mêmes le confirment. Dans une enquête de mars 2022, 56 % des détaillants américains ont déclaré que l’inflation leur avait permis d’augmenter leurs prix au-delà de ce qui était nécessaire pour compenser l’augmentation des coûts, et 63 % des grandes entreprises ont indiqué qu’elles utilisaient l’inflation pour augmenter leurs bénéfices. Notons que Michel-Edouard Leclerc, pourtant dirigeant d’une des plus importantes enseignes de grande distribution française, a appelé lors d’une interview donnée le 30 juin 2022 à BFMTV à l’ouverture d’une commission d’enquête sur les origines de l’inflation », car selon lui « la moitié des hausses de prix demandées par les industriels ne sont pas transparentes mais au contraire suspectes ».

D’autres chefs d’entreprises abondent en ce sens, mais en se vantant de leur capacité à récupérer du profit. Dans le Financial Times, le directeur financier de Mercedes-Benz annonçait dès fin 2021 : « nous allons sciemment sous-approvisionner la demande, quand celui de BMW déclarait que la compagnie avait « connu une amélioration significative de son pouvoir de pricing au cours des 24 derniers mois », expliquant qu’ils comptaient « clairement poursuivre … la façon dont nous gérons l’offre pour maintenir notre pouvoir de fixation des prix au niveau d’aujourd’hui ».

Ce phénomène est ainsi visible dans toute la chaîne de production mondiale. Les quatre géants mondiaux de l’agroalimentaire, ABCD (ADM, Bunge, Cargill et Louis Dreyfus) ont vu leurs bénéfices grimper de 255 % (total de 10,4 milliards de dollars) entre 2019 et 202116. Plus étonnamment, cela s’est produit sur différents types de marchés : dans des monopoles autorisés par l’État, dans des industries dominées par des cartels, mais aussi sur des marchés « concurrentiels », alors même que la théorie néo-classique voudrait que la concurrence empêche cette hausse des marges généralisée, les entreprises qui essaieraient étant balayées par les autres et le mouvement des consommateurs17. Tout cela démontre un problème systémique : ce ne sont pas juste quelques déviations de passagers clandestins, mais une évolution structurelle qui risque de s’installer pour durer.

Inflation is conflict

La focalisation sur la spirale prix-salaire face au rôle des profits n’est pas sans rapport avec l’invisibilisation d’un autre phénomène : la modification progressive du partage de la valeur ajoutée, des salaires vers les profits. S’il est commun dans l’économie orthodoxe de considérer que la part du travail et la part du capital dans la distribution du revenu est historiquement fixe (elle l’était dans la première moitié du XXème siècle, Keynes en parlait comme« a bit of a miracle ») la réalité empirique des dernières décennies est tout autre.

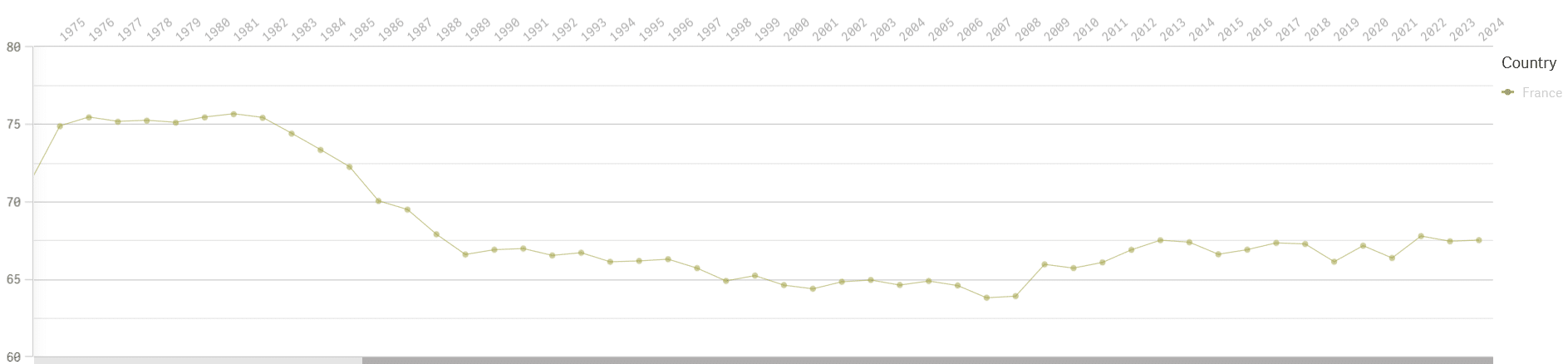

On peut observer trois faits stylisés. Premièrement, une baisse tendancielle et structurelle de la part des salaires, au bénéfice de la part des profits, passant de 66,1 % à 61,7 % en moyenne dans la majorité des pays de l’OCDE entre 1990 et la fin des années 200018. Ces analyses empiriques sont partagées par la Commission européenne19, le FMI20, le BIT21 ou encore la BRI22.

Evolution de la part des salaires dans le PIB, en France, depuis 1975 (données EUROSTAT, coût des facteurs en prix courant).

Néanmoins, malgré ce partage primaire, l’existence de profits n’implique pas nécessairement leur redistribution en dividendes. Ils peuvent (et doivent) également être retenus pour servir à financer les investissements de l’entreprise, et permettre la croissance, et ainsi des embauches, ou une hausse des salaires, selon le fameux « théorème » de l’ancien chancelier allemand Schmidt : « les profits d’aujourd’hui sont les investissements de demain et les emplois d’après-demain ». Malheureusement, le second fait stylisé infirme ce théorème, de par la stagnation des taux d’investissement ces dernières décennies, en France comme en Europe, malgré la hausse généralisée.

Il n’est pas difficile de comprendre pourquoi l’inflation par les profits est un phénomène peu discuté dans le discours public dominant. C’est un phénomène distributif découlant de rapports de force

Cela implique que les nouveaux profits sont versés en dividendes23. Cette stratégie court-termiste de satisfaction des actionnaires a pu mettre des entreprises en danger, en ne faisant pas les investissements nécessaires à leur survie. ENGIE en est un exemple, accumulant plus de 784 millions d’euros de pertes entre 2011 et 2021, tandis qu’elle versait à ses actionnaires la somme considérable de 23,6 milliards d’euros au cours de cette période comme le notait Oxfam France24. Une partie des profits a également alimenté un rachat massif d’actions (en 2011 en France, cela représentait 12 % des paiements aux actionnaires et ce chiffre est passé à près d’un tiers en 2021), constituant donc également une forme de rémunération pour les actionnaires. Ainsi, l’argument de la modération salariale de court terme au service des salariés à long terme ne tient pas, les taux de marge augmentant mais pas le taux d’investissement, ni en Europe, ni aux États-Unis (exception faite de nos amis danois).

Ces deux faits convergent en toute logique vers le troisième : une redistribution massive du revenu national, des salaires vers les dividendes versés25. Ainsi, entre 2011 et 2021, dans les 100 premières entreprises françaises cotées, la dépense par salarié n’a augmenté que de 22 %, tandis que les versements aux actionnaires ont augmenté de 57 %. Or, une des propositions essentielles de la théorie néo-classique et plus largement de l’économie mainstream – encore au coeur des modèles macroéconomiques utilisés à Bercy ou à la Commission européenne – est que la rémunération des facteurs de production (travail et capital) ne dépend que de leur productivité marginale, et donc des propriétés technologiques du système productif.

Si le capital devient plus efficace, alors les gains de productivité augmentent le rendement du capital. Idem pour le travail. Or, cela pose deux problèmes. D’une part, la répartition de la valeur découlerait de facteurs purement techniques, pas des dynamiques socio-politiques ou des rapports de force (ce qui a été de nombreuses fois empiriquement réfuté). D’autre part, si le travail devient plus productif, les salaires devraient absorber ses gains. Pourtant, on l’a vu plus haut, on ne peut que constater un décrochage entre productivité et salaires.

La situation actuelle ne fait que confirmer la prédation du capital au sein du conflit dans la distribution de la valeur, et cela depuis des décennies – désormais reconnue même chez Bloomberg. Il est aujourd’hui en plus doublé d’un conflit sur la répartition du poids de l’inflation entre travail et capital. Il s’agit là d’une actualisation de ce qu’il faut bien appeler lutte des classes. Il n’est pas difficile de comprendre pourquoi l’inflation par les profits est un phénomène peu discuté dans le discours public dominant. C’est un phénomène distributif découlant de ces rapports de force – une idée que l’on retrouve au cœur des travaux de l’économiste post-keynésien et marxiste Michał Kalecki, à la fois allié de Keynes et adversaire plus radical que ce dernier26.

L’inflation peut donc être vue comme un produit des rapports de force au sein de l’appareil productif : pour Kalecki, si les salariés sont en situation de rapport de force, ils sont susceptibles d’être à l’origine d’une hausse de salaire provoquant de l’inflation. Si ce sont les « capitalistes » qui le sont, ils peuvent se permettre d’augmenter leur marge, et donc des prix, sans augmentation des salaires. Ainsi, le discours autour du risque d’une spirale prix-salaire apparaît comme un moyen commode de faire oublier que le rapport de force est en défaveur des salariés.

Quelles mesures contre l’inflation face à la nouvelle forme du conflit autour de la valeur ajoutée ?

Quelles politiques publiques sont donc possibles face à cette inflation tirée par les profits ? Tout est ici un arbitrage entre salaire et profit : pour ramener les salaires réels à leur niveau pré-pandémie pour la fin de l’année 2024 tout en faisant décroître l’inflation jusqu’à son taux cible de 2 %, ils devraient croître de 5,5 %, et surtout, la part des bénéfices devrait tomber à son niveau le plus bas depuis le milieu des années 1990 (à productivité constante) – encore une fois une question de répartition. Sans action politique pour mettre fin à cette logique, le retour à la cible de 2 % d’inflation mise en avant par les institutions européennes deviendrait irréalisable en plus de modifier les anticipations des agents.

Au-delà du problème des sources de l’inflation, c’est bien l’obsession pour la stabilisation de l’inflation qui permet de maintenir un discours contre les politiques de hausses de salaires. Obsession qui est au cœur des politiques monétaires, au détriment d’autres enjeux comme l’emploi, et malgré le piège d’une crise déflationniste qu’une trop faible inflation pourrait provoquer.

Volcker, tout juste nommé à la tête de la Réserve fédérale n’avait ainsi pas hésité à déclarer au Congrès que pour se débarrasser de l’inflation, « le niveau de vie de l’Américain moyen [devait] baisser », assumant parfaitement le coût social de la politique monétaire, son fameux « choc », qu’il allait mener. La logique de la montée actuelle des taux par les banques centrales est similaire, malgré leurs digressions sur la promesse d’« une désinflation sans récession »27. Il est d’autant plus cocasse de relever que la hausse des profits ralentit l’impact désinflationniste desdites politiques monétaires, car offrant aux entreprises un airbag de trésorerie pour y résister plus longtemps.

Moins que le contrôle des prix, qui risque en effet d’affaiblir les entreprises réellement touchées par la hausse des coûts de production, notamment les PME, le contrôle des taux de marge semble donc être une possibilité intéressante. Une telle mesure a été mise en place par l’administration Roosevelt durant la Seconde Guerre mondiale, à travers l’établissement de l’Office of Price Administration en 1941, contrôlant prix à la consommation comme loyers.

De la même manière, il y a déjà un mécanisme relativement similaire en France dans les Outre-Mer à travers le Bouclier Qualité Prix, réunissant Préfet, associations de consommateurs et entreprises de manière coopérative. Quelques décennies plus tôt, le ministre des finances Raymond Barre – tout sauf marxiste – avait mis en œuvre un contrôle similaire des prix. Aujourd’hui, un tel dispositif ne permettrait pas de faire disparaître l’inflation incompressible induite par la hausse du coût d’extraction des énergies fossiles, mais au moins d’en limiter significativement les effets, en s’attaquant aux bénéfices des « profiteurs de guerre ».

Enfin, l’usage des profits eux-mêmes pourrait être questionné. Plutôt que d’alimenter des dividendes croissants, ils pourraient être réalloués pour financer des investissements, nécessaires dans le cadre du changement climatique, et qui permettraient de mettre en place une transition énergétique, seule politique permettant de résoudre la part de l’inflation causée par les matières premières et notre dépendance à l’importation de ces dernières28. Cela impliquerait un grand retour de l’instrument fiscal.

Des solutions politiques à disposition de Bercy existent donc, en alternative aux supplications du ministre de l’économie face aux entreprises. Mais une fois les causes de l’inflation comprises, lutter contre implique de s’attaquer à la racine du problème, en s’opposant à un système favorisant la rémunération du capital, au détriment des salariés et des investissements. Au vu de certaines urgences, climatiques par exemple, le « pragmatisme économique » appartient-il vraiment au camp qui s’en revendique ?

Notes :

1 Comprenant les salaires, les consommations intermédiaires comme l’énergie et les matières premières, mais aussi les intérêts des prêts etc.

2 Court, V. and Fizaine, F. (2017). “Long-Term Estimates of the Energy-Return-on-Investment (EROI) of Coal, Oil, and Gas Global Productions”, Ecological Economics 138: 145-159.

3 C’est l’effet « reine rouge », comme dans Alice au pays des merveilles : il faut courir de plus en plus vite pour ne serait-ce que faire du surplace. D’où la distinction fondamentale entre ressources fossiles (l’ensemble des quantités de matières fossiles présentes sur Terre) et réserves (le sous-ensemble des ressources qui est à la fois technologiquement et économiquement exploitable).

6 Les sources sont nombreuses, mais l’on pourra par exemple la déclaration de Christine Lagarde sur le blog de la BCE en juillet 2022, “Maintenir la stabilité des prix”.

8 Borio, C., Lombardi, M.J., Yetman, J. and Zakrajsek, E. (2023) “The two-regime view of inflation,” BIS Papers, Bank for International Settlements (Basel), number 133.

9 Boissay, F., De Fiore, F., Igan, D., Pierres-Tejada, A. and Rees, D. (2022). “Are major advanced economies on the verge of a wage-price spiral?”, BIS Bulletin N°53, Bank for International Settlements, Basel.

10 Une analyse de la concentration du marché du travail amène l’OCDE, dans son rapport sur l’emploi de 2022, à conclure qu’au moins un travailleur sur six est employé dans un marché monopsone, dans lequel les employeurs bénéficient d’un pouvoir quasi unilatéral pour fixer les salaires et les conditions de travail. Cela se traduit par des taux d’emploi et des salaires bas, ainsi que par une baisse de la qualité de l’emploi.

OCDE (2022). Employment outlook 2022 : Building Back More Inclusive Labour Markets. OCDE (Paris).

11 Par exemple, pour les USA, voir l’étude de la Réserve fédérale, et pour l’Italie, voir Lombardi et al. (2023).

12 Il est piquant de constater que l’OCDE, institution pourtant souvent qualifiée de néolibérale, appelait déjà les gouvernements de l’OCDE dans son même rapport de 2022 cité supra à renforcer le pouvoir de négociation collective des travailleurs et à soutenir les syndicats (incluant leur extension en taille).

14 Précisons pour le secteur agro-alimentaire qu’il y a tout de même toujours un effet de décalage, car les intrants sont achetés en amont par contrats à terme, faisant que leur production doit être écoulée au prix fort même en cas de réduction présente des prix des intrants. Enfin, dans les secteurs particulièrement touchés par la hausse du prix des intrants, des firmes ont préféré réduire leur taux de marge, que perdre en compétitivité.

15 Par exemple, dans le cas du pays européen le plus susceptible d’être victime d’une spirale prix-salaire, le Royaume-Uni, le principal syndicat britannique du secteur privé, Unite, a analysé les 350 premières entreprises cotées à la Bourse de Londres (FTSE 350), et identifié que les marges bénéficiaires moyennes sont passées de 5,7 % au premier semestre 2019 à 10,7 % au premier semestre 2022, un taux strictement supérieur à celui pré-crise sanitaire.

16 De même, les dix premiers fabricants mondiaux de semi-conducteurs ont réalisé 55 milliards de dollars sur la période, soit 96 % de plus.

17 De même, la concentration du marché dans certains secteurs (grande distribution, transports…) et l’existence de monopoles permis par l’Etat (énergie, distribution d’électricité…) renforcent le pouvoir de pricing. Enfin, le fait que toutes les entreprises soient théoriquement impactées par l’inflation importée des ressources sans en être responsables leur permet d’augmenter simultanément leur prix par collusion implicite, c’est un effet d’aubaine (la fixation du prix sur un marché même concurrentiel est finalement centralisé en termes de norme « sociale »).

19 European Commission (2007). “The labour income share in the European Union”, in Employment in Europe 2007, Directorate-General for Employment, Social Affairs and Equal Opportunities (Brussels), pp. 237–72.

20 IMF (2007). “The globalization of labor”, in World Economic Outlook, April 2007: Spillovers and cycles in the world economy (Washington, DC), pp. 161–92.

21 ILO (2012). Global Wage Report 2012/13: Wages and equitable growth (Geneva).

22 Bank for International Settlements (BIS). 2006. 76th Annual Report (Basel).

23 Lié au phénomène de financiarisation, depuis les années 1980: l’un des impacts de la financiarisation a ainsi été une refonte du partage de la valeur ajoutée, au bénéfice des dividendes, au détriment des salaires (ce qui fournit d’ailleurs l’une des explications du décrochage des salaires par rapport à l’augmentation de la productivité), mais aussi des investissements productifs. C’est l’une des conséquences du changement de doctrine d’entreprises durant les années 1970 aux États-Unis, faisant passer d’une doctrine « retain and reinvest » à « downside and distribute », comme expliqué par William Lazonick et Mary O’Sullivan dans “Maximizing shareholder value: a new ideology for corporate governance” (2000, Economy and Society). Concernant le fait que ce phénomène se fait en effet au détriment de l’investissement, on citera l’étude de Engelbert Stockhammer, “Financialisation and the slowdown of accumulation” (2004, Cambridge Journal of Economics).

24 Oxfam France (2023). Top 100 des Entreprises : L’Inflation des Dividendes, Oxfam France (Paris).

25 On relèvera au passage qu’hormis Eurostat, aucune institution ne publie de tables de données sur la distribution de la valeur entre salaires, investissement et dividendes, mais seulement quelques rapports épars, montrant leur déconnexion des réalités socio-économiques.

26 Position défendue il n’en reste par des économistes également du privé, comme l’économiste en chef de Natixis Patrick Artus.

27 En effet, loin du « ratio de sacrifice » qui renvoie au prix à payer en termes de chômage et de croissance pour réduire l’inflation, les théories macro-monétaires dominantes à la Lucas (Nobel 1995) et Sergent (Nobel 2011) considèrent que, si la banque centrale est crédible, il suffirait pour elle de s’engager à une politique désinflationniste, et la désinflation serait immédiate et sans récession car les agents réduiraient leurs anticipations d’inflation en conséquence au niveau ciblé, la ramenant à ce niveau sans impact sur le reste de l’économie. Les banquiers centraux aimeraient que les politiques monétaires soient si simples à mener…

« Chaque nuit, je me pose la question suivante : pourquoi tous les pays du monde sont-ils obligés de commercer en dollars ? Pourquoi n’utilisent-ils pas leur propre monnaie ? ». En multipliant de telles déclarations, le président Lula souhaite contribuer au mouvement de dédollarisation qui gagne les BRICS. Aussi le Brésil a-t-il relancé la Nouvelle banque de développement (NBD), institution multilatérale censée faire contrepoids au Fonds monétaire international (FMI), dont l’ex-présidente Dilma Rousseff a pris la tête. Autre initiative portée par Lula : la création d’une devise commune avec l’Argentine, le sur, qui offrirait une alternative au dollar pour le commerce latino-américain. L’économiste Andrés Arauz, que nous rencontrons et qui travaille sur le projet, est confiant quant à ses chances d’aboutissement. Il rencontrerait cependant d’importantes oppositions structurelles et sectorielles…

Le projet de se passer du dollar pour régler les échanges internationaux n’est pas nouveau en Amérique latine. En 2008, les principaux pays de l’ALBA[1] lancent le SUCRE (Système Unique de Compensation Régionale) avec l’espoir, affiché par les chefs d’État Hugo Chávez et Rafael Correa, de contrecarrer la domination du dollar. Quinze ans plus tard, force est de constater que le SUCRE n’a déplacé que très marginalement la devise nord-américaine, tant et si bien qu’un nouveau projet envisage de le faire.

Aux ambitions apparemment plus modestes, la monnaie sur n’est censée circuler qu’entre le Brésil et l’Argentine, les mêmes pays qui avaient refusé le SUCRE en 2008, alors qu’ils étaient pourtant gouvernés par Lula et Cristina Fernandez de Kirchner, deux fervents soutiens aux projets d’intégration latinoaméricaine. Le projet sur prétend avoir retenu les erreurs du passé. Aussi, sa mise en place promet d’être plus graduelle que celle du SUCRE, et les transformations qu’elle entraînerait, plus structurelles.

Comprendre de quoi il retourne implique de rompre avec deux illusions. D’une part, celle de la neutralité de la monnaie : les conditions de son émission, de sa circulation et de sa destruction provoquent bel et bien des effets dans l’économie réelle. Cela porte souvent à croire que tout se résume à la monnaie – second écueil, négatif du premier. Ainsi, les enjeux de la monnaie sur – qui serait en réalité une devise – ne sont intelligibles qu’à l’aune des structures productives des pays latinoaméricains.

Le dollar et l’échange inégal

Si certains pays concentrent l’ensemble de la production industrielle tandis que d’autres n’exportent que des matières premières, cela n’est certainement pas dû au hasard. La théorie ricardienne stipule que chaque pays doit se spécialiser dans la production pour laquelle il dispose d’un avantage comparatif. Le Brésil et l’Argentine, caractérisés par de vastes étendues de terre et de riches sous-sols, paraissent les candidats idéaux pour exporter des matières premières et des biens primaires, à faible valeur ajoutée. L’Allemagne, à l’inverse, pays fortement doté en « capital », doit se spécialiser en biens capitalistiques, à savoir la production industrielle.

Bien sûr, le « capital » n’étant pas un facteur de production naturellement rare ou abondant, on comprend que cette répartition entretient un lien étroit avec les fenêtres d’opportunités ouvertes lors de la colonisation des pays du sud – dont la guerre de la « Triple alliance » contre le Paraguay constitue un exemple particulièrement criant [2].

Pour les pays latinoaméricains – ou plus généralement « périphériques » – la spécialisation subie dans l’exportation de matières premières induit une dépendance à celles-ci, et provoque divers effets pernicieux.

D’une part, avec l’enrichissement mondial, le prix des biens industriels, dont l’élasticité-revenu est importante, augmente plus vite que celui des matières premières. En effet, si l’on venait à tripler le SMIC d’un Français, celui-ci ne consommerait pas trois fois plus de pommes ou de riz, mais il chercherait à acquérir un nouveau smartphone.

Dans l’impossibilité de tendre vers l’équilibre commercial, les pays périphériques se trouvent face au choix cornélien de subir une forte inflation ou de tenter de renflouer leur stock de devises afin de maintenir le taux de change.

Ce mécanisme provoque à long-moyen terme une dégradation des termes de l’échange entre pays. En effet, les nations périphériques voient le prix relatif de leurs exportations subir une baisse tendancielle. Autrement dit, ils doivent exporter des volumes toujours plus importants de biens primaires pour acquérir les mêmes volumes de biens industriels.

Cependant, la demande mondiale de biens primaires n’est pas infinie et inexorablement, la baisse du pouvoir d’achat de ces derniers ne peut être compensée par une quantité exportée en constante augmentation. Cela provoque une tension permanente sur la balance de paiements, qui se traduit par un déficit structurel, et entraîne avec lui des déséquilibres sur le marché des changes provoquant ainsi un cercle vicieux de dépréciation-inflation-dépréciation.

En effet, lorsqu’un pays périphérique importe un bien ou un service, le paiement ne se fait pas en monnaie nationale, mais en devises (généralement des dollars). L’importateur argentin, par exemple, doit céder des pesos pour se procurer des dollars sur le marché des changes afin de payer son importation. Cela constitue une demande de dollars qui fait monter le prix de ces derniers si ce flux n’est pas contrebalancé par une demande de pesos équivalentes.

Or, lorsqu’une balance des paiements est structurellement déficitaire, la demande de dollars est tendanciellement supérieure à celle de monnaie nationale, ce qui provoque une dépréciation de celle-ci.

Ce premier mouvement a tendance à accélérer l’inflation. En effet, lorsque les importateurs, par exemple, doivent se procurer des dollars plus chers, ils sont contraints pour maintenir leur taux de profit de répercuter cette évolution sur les prix en monnaie nationale des biens importés. Les autres agents économiques, en prévision de la hausse générale du niveau des prix, augmentent les leurs pour s’en prémunir et participent de fait à accomplir cette prophétie en partie auto-réalisatrice.

Dernier aspect qui vient refermer le cercle vicieux dépréciation-inflation-dépréciation : face à la hausse des prix, les agents cherchent à protéger leur pouvoir d’achat en dirigeant leur épargne vers des valeurs-refuges, telles… le dollar. Ce qui génère encore une pression haussière sur le prix de la devise nord-américaine.

De l’enfer des soubresauts monétaires aux chaînes de la dette