Une idée pour le monde d’après qui sent bon le gaullisme. Gérald Darmanin, en campagne pour Matignon, a trouvé la parade en ressuscitant la participation, un dispositif permettant de redistribuer aux salariés une partie des bénéfices réalisés par leur entreprise. Pensée à l’origine comme une troisième voie entre capitalisme et communisme, l’idée présente l’avantage de renvoyer dos à dos droite et gauche. Il ne faut pas s’y tromper : non seulement la philosophie du projet est très discutable, mais ses modalités pratiques de mise en œuvre sont également complexes. Ceux qui espèrent un virage social du quinquennat risquent d’être déçus.

Le rêve inabouti d’une troisième voie

La participation est une vieille idée. Dès son origine elle est conçue comme un modèle intermédiaire entre le capitalisme et le communisme. Inspiré par le distributionnisme, modèle porté par les catholiques sociaux, l’idée est de répartir au maximum la propriété des moyens de production entre les salariés. Il s’agit de cette façon de préserver la propriété privée, mais en la diffusant, ce qui permet de répondre à la question du partage des richesses. Pour y parvenir, cette doctrine préconise de distribuer les bénéfices de l’entreprise aux salariés sous forme de participation au capital, assurant en douceur et sans spoliation le partage du capital par dilution des actionnaires historiques.

Il n’en fallait pas plus pour séduire les partisans du nouveau monde, en recherche d’une solution permettant de calmer la crise sociale liée à la hausse des inégalités sans peser sur la « compétitivité » des entreprises. Le tout sans coût pour les finances publiques. Cette solution est donc apparue comme une martingale pour LREM, au bénéfice de son promoteur. Cette hypothèse présente également l’avantage d’achever ce qu’il reste de la droite et la gauche. Les premiers auront peine à s’opposer à une mesure directement inspirée par le Général. Les seconds ne pourront pas dire non à un projet censé profiter aux salariés.

Ce projet correspondait en effet parfaitement au goût gaullien des équilibres. Méfiant à l’égard du patronat mais soucieux d’affaiblir les communistes, ce projet représentait une pierre angulaire de la pensée gaulliste. Paradoxalement, c’est ce dernier projet qui finira par l’éloigner à jamais du pouvoir. Face aux réticences des possédants à partager le capital, le gaullisme ne réussira que péniblement à faire aboutir ce projet.

Or, force est de constater que cette vision d’équilibre est restée à l’état de chimère. Le référendum de 1969 fut un échec, d’abord celui du gaullisme, mais également d’un texte très technique et même obscur. Depuis aucun pays ne s’est sérieusement engagé dans cette voie de dispersion du capital au plus grand nombre, y compris en France, où elle est devenue obligatoire à partir de 1967 pour les entreprises de plus de 100 salariés. Mais avec une ambiguïté fondamentale : il s’agit d’une participation aux bénéfices et non plus d’une participation au capital des salariés.

Hormis son ambition originelle, fondée sur la situation globale de l’entreprise, ce dispositif se rapproche de l’intéressement : versement annuel, exonéré d’impôt en cas de placement sur le PEE (Plan Epargne Entreprise, ndlr), et bloqué pendant 5 ans. Il a constitué depuis un complément de rémunération sans changer significativement la face du capitalisme français. En 20171 ce dispositif ne profitait plus qu’à 35 % des salariés, et les montants distribués se limitaient à 1,46 % de la masse salariale. Plus encore, sur les 10 dernières années, la participation apparaît en perte de vitesse régulière. Le nombre de bénéficiaire a ainsi reculé de 100.000 en 10 ans.

Un piège politique

Le charme a fait effet. Les réactions se sont avérées peu nombreuses de la part des autres partis politiques, signe d’une gêne. Et pourtant, ce projet apparaît discutable jusque dans ses fondements.

Cette mesure intervient à contre-temps. La principale critique retenue jusqu’à présent se porte sur le fait qu’il sera difficile de partager des bénéfices tant qu’il n’y aura pas de bénéfices à distribuer. En effet, d’ici à la fin de l’année de nombreuses entreprises vont devoir faire le constat d’une perte de rentabilité. Au manque à gagner lié au confinement s’ajoute désormais les frais requis par le déconfinement. Qui plus est, il s’agit d’un projet propre à la société industrielle. Sont donc d’office exclus du dispositif les chômeurs, dont le nombre explose, les indépendants mais également les travailleurs ubérisés qui ne disposent plus d’un contrat de travail en bonne et due forme. Un nombre qui a atteint les 3 millions de personnes en 2018. On a peine donc à envisager sous cette forme une mesure de soutien au pouvoir d’achat pour toute la population.

En offrant aux salariés une épargne défiscalisée, la participation affaiblit encore un peu plus les finances publiques.

Par ailleurs, les analystes ont voulu voir dans cette proposition un symbole du « tournant social » maintes fois annoncé du quinquennat. Il n’en est rien. Dans sa philosophie, la participation s’intègre parfaitement à un cadre de pensée libéral. D’abord, en offrant aux salariés une épargne défiscalisée, elle affaiblit encore un peu plus les finances publiques. Le pari reste le même : les individus rationnels feront toujours meilleur usage de ces sommes que l’État. Par ailleurs, l’épargne est encouragée à être mise au service de l’investissement des entreprises, via des fonds financiers. Plus encore, ce dispositif de placement sur le plan épargne entreprise (PEE)2 permet de bénéficier d’une exonération d’impôt sur le revenu, au profit des salariés déjà les plus aisés, et qui n’ont pas des sommes immédiatement. À titre d’illustration, la part des foyers disposant d’un PEE est en effet deux fois plus élevée que la moyenne quand le patrimoine financier dépasse les 50 000€.

Elle constitue par ailleurs une réponse satisfaisante aux éventuelles poussées sociales du moment, au point d’avoir reçu le soutien du patron du MEDEF3. En effet, il s’agit d’une mesure ponctuelle, sur laquelle il sera bon de revenir dès que possible. Pour le patronat, elle est donc en tout point préférable à des augmentations de salaires.

Une mise en œuvre complexe et injuste

Par ailleurs, la mise en œuvre opérationnelle d’une relance de la participation s’annonce être un véritable casse-tête. Tout d’abord, elle risque de créer une inégalité forte entre petites et grandes entreprises. Alors que les grandes entreprises disposent déjà du cadre législatif pour proposer une telle mesure, ce n’est pas le cas des entreprises de moins de 50 salariés, qui rassemblent tout de même la moitié des salariés. Ensuite, les grandes entreprises auront beaucoup plus de facilité que les petites à négocier le montant des frais de gestion, à leur charge, à verser aux gestionnaires.

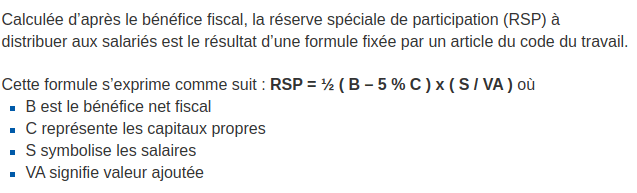

La formule de calcul va accentuer les disparités entre entreprises et entre salariés.

La formule de calcul permettant de déterminer le bénéfice à distribuer demeure opaque. Difficile pour les salariés de comprendre ce montant. Plus encore, en liant différent agrégats comptables, elle va accentuer les différences de traitement entre les salariés de différents secteurs. Et permettront aux comptables aguerris de réduire à la portion congrue ce montant à coup d’optimisation. Par construction, la formule favorisera les salariés des entreprises disposant de peu de capitaux (C) et dont les salaires représentent une part significative de la valeur ajoutée (S/VA élevé). Elle favorise donc les salariés des secteurs les moins capitalisés. À bénéfice égal, les salariés d’un consultant toucheront donc plus que les ouvriers d’usine. Par ailleurs, le fait de faire reposer en grande partie ce montant sur le bénéfice ne correspond plus hélas à une donnée suffisante. Les GAFAM devraient ainsi pouvoir moduler comme bon leur semble ce montant, par leur habileté à diminuer leurs bénéfices. En effet, les transferts de charges entre leurs différentes filiales internationales permettent de réduire d’autant le bénéfice en France à coup de rémunération de licences et brevets.

Enfin, en l’état actuel, la participation se résume à un complément de revenu dirigé vers les placements financiers. Il n’y aura donc pas de « révolution » dans l’organisation de l’entreprise tant que les salariés ne seront pas davantage impliqués dans les décisions stratégiques, ce qui assurerait une meilleure stabilité de la gouvernance.

Pire encore, bien qu’illégale, au gré de la crise et de l’encouragement du gouvernement, certaines entreprises pourraient être tentées de substituer de la participation aux salaires effectifs. En effet, alors que des baisses de salaires sont en discussion, celles-ci feront mécaniquement augmenter le bénéfices. Et par conséquent les montants à distribuer au titre de la participation. Or ces derniers sont exonérés de cotisations retraites, l’opération ne sera donc pas neutre pour l’employeur malveillant. En tout cas, avec cette hausse, les salariés sont incités à privilégier le moyen terme, et les investissements financiers, au long terme, en nuisant un peu plus au financement de la Sécurité sociale.

Les grands gagnants d’une hausse de la participation sont en revanche tout désignés. Les gestionnaires d’actifs, qui perçoivent des frais proportionnels aux montants investis. En effet, ceux-ci bénéficient grâce à cet avantage fiscal de fonds relativement stables (avec la limite de 5 ans pour être non imposable), rémunérés faiblement et sur lesquels des frais sont prélevés. Ce seront eux qui tireront les principaux bénéfices de ce “tournant social”.

1 Enquête Acemo-Pipa de la Dares – calcul de l’auteur

2 Le plan épargne entreprise est un compte titre ouvert par l’entreprise au nom du salarié à sa demande. L’entreprise prend en charge les frais de gestion. Les salariés peuvent y placer les éléments de rémunération variable : la participation (prime indexée sur les bénéfices) et l’intéressement (prime sur la réalisation d’objectifs). Il peut également effectuer des versements volontaires. Les sommes versées sont bloquées pendant 5 ans minimum mais en contrepartie sont exonérées d’impôt sur le revenu. Les sommes versées sont complétées selon l’accord d’entreprise par l’employeur (abondement).

3 Canard enchaîné du 27 mai 2020