Les contribuables devront financer les aides publiques aux entreprises malmenées par la crise du Covid-19. Toutefois, ces aides octroyées sous forme de prêts garantis, de reports de cotisations ou de chômage partiel vont-elles bénéficier aux grandes entreprises qui possèdent des filiales dans les paradis fiscaux et échappent à l’impôt ? Sans oublier celles qui, malgré tout, versent des dividendes à leurs actionnaires ? Retour sur une mesure économique qui a provoqué l’indignation, et alerte sur l’impunité totale des multinationales qui bénéficient sans contrepartie des aides de l’État.

En France, le 22 avril après-midi au Sénat, la commission des Finances et le secrétaire d’État auprès du ministre de l’Action et des comptes publics, Olivier Dussopt, s’opposent à l’amendement déposé par le groupe CRCE (communistes, républicains, citoyens et écologistes) afin de priver toute entreprise enregistrée dans un paradis fiscal du bénéfice de ces aides. L’avis défavorable du gouvernement n’empêchera cependant pas l’adoption de l’amendement par une majorité au Sénat. La France emboîtait ainsi le pas au Danemark et à la Pologne qui posaient des critères en contrepartie des aides de l’État. Au Danemark, ces aides, prêts et garanties (environ 53,6 milliards d’euros destinés aux travailleurs et aux entreprises) ne seront pas accessibles aux entreprises qui versent des dividendes, qui rachètent leurs propres actions (une autre façon de rémunérer les actionnaires) ou qui sont enregistrées dans des paradis fiscaux. En Pologne, le programme d’aide d’une valeur de 100 milliards de zlotys (soit 22 milliards d’euros) sera octroyé à condition que les entreprises aidées ne procèdent à aucun licenciement et paient leurs impôts en Pologne.

Le lendemain, le ministre de l’Économie et des Finances, Bruno Le Maire, confirme l’orientation prise au Sénat la veille et annonce fermement : « Il va de soi que si une entreprise a son siège fiscal ou des filiales dans un paradis fiscal, je veux le dire avec beaucoup de force, elle ne pourra pas bénéficier des aides de trésorerie de l’État ». Rappelons au passage, qu’il avait annoncé le 27 mars que les aides publiques impliqueraient également l’absence de versement de dividendes par les entreprises concernées.

Un “effet d’annonce” vain ?

Or, l’après-midi du 23 avril, coup de théâtre ! Quelques heures seulement après la déclaration du ministre, députés et sénateurs en commission mixte paritaire (Sénat et Assemblée nationale) n’ont finalement pas retenu l’amendement dans la rédaction du projet de loi de finances rectificative. Celui-ci ne comprend donc aucune mesure en ce sens. Dans une lettre adressée le 23 avril à la directrice générale du Trésor, Bruno Le Maire réaffirmait pourtant sa volonté inchangée, mais celle-ci demeure sans valeur légale. En réalité, les grandes entreprises (de plus de 5 000 salariés, ou dont le chiffre d’affaires est supérieur à 1,5 milliard d’euros) n’auraient qu’à signer une « déclaration sur l’honneur » pour bénéficier de l’aide octroyée par arrêté du ministre chargé de l’économie. Autrement dit, on devrait les croire sur parole… Le fameux amendement vite évacué, il ne restait que le discours, ressemblant plus à un effet d’annonce sans suite concrète.

Une liste de paradis fiscaux illusoire ?

Le dispositif défendu par le ministre s’appuie sur la liste française des paradis fiscaux. Or, celle-ci est bien maigre et ne comprend que 13 États ou territoires. Si des États comme les Bahamas, les Îles Vierges britanniques ou les Seychelles ont été – bien tardivement – intégrés, les îles Caïmans, qui rejoignent depuis le 20 février dernier la liste noire de l’Union européenne, n’en font toujours pas partie. Du reste, cette liste demeure foncièrement partielle et partiale car aucun paradis fiscal européen, tels le Luxembourg, les Pays-Bas ou l’Irlande, n’y figurent.

« 80 % de l’évasion fiscale des entreprises en France s’opère via d’autres pays de l’UE ».

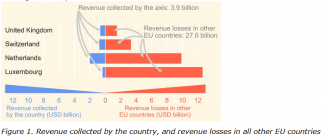

D’après un communiqué publié par les organisations Attac, CCFD, Sherpa, Oxfam France et Solidaires, « les multinationales qui délocalisent leurs bénéfices au Luxembourg ou aux Pays-Bas échapperaient donc à cette annonce et pourraient bénéficier d’un soutien public de l’État ». Or, selon une étude de Gabriel Zucman, citée dans le communiqué, « 80 % de l’évasion fiscale des entreprises en France s’opère via d’autres pays de l’UE ». De plus, un récent rapport, The Axis of Tax Avoidance, publiée ce 28 avril par le réseau international Tax Justice Network, pointe la responsabilité de quatre paradis fiscaux européens formant un « axe de l’évasion fiscale » : le Royaume-Uni, la Suisse, le Luxembourg et les Pays-Bas (où le taux effectif de l’impôt sur les sociétés se situe entre 0,7 et 10,5 %) dans lesquels iraient se réfugier des multinationales étasuniennes afin d’éviter de payer leurs impôts et feraient ainsi perdre près de 25 milliards d’euros (plus de 27 milliards de dollars) chaque année aux pays membres de l’Union européenne. Sur le graphique ci-dessous sont représentées en rouge les pertes de revenus dans tous les autres pays de l’Union européenne.

L’affirmation choc du ministre Bruno Le Maire, même vidée de substance, reste gravée dans les mémoires. Elle viendrait se briser sur le récif d’une longue histoire d’amour entre le CAC 40 et l’évasion fiscale. En effet, selon le rapport CAC40, le véritable bilan annuel 2019 de l’Observatoire des multinationales, les entreprises de l’indice phare de la Bourse de Paris disposeraient de 2 397 filiales dans des paradis fiscaux et judiciaires. Une savante disposition qui permet l’évitement fiscal alors que l’impôt sur les sociétés versé par ces mêmes entreprises du CAC 40 a baissé de plus de 6 % en valeur absolue entre 2010 et 2017 et que le gouvernement d’Emmanuel Macron a prévu de faire baisser le taux de taxation aux grandes entreprises actuellement de 28 % (il est de 31 % sur les bénéfices supérieurs à 500 000 euros) à 25 % en 2022.

Enfin, cette déclaration s’inscrit dans la lignée de politiques économiques menées depuis près de dix ans en faveur des multinationales. On peut citer à titre d’exemple le CIR (Crédit d’impôt en faveur de la recherche), le CICE (Crédit d’impôt pour la compétitivité et l’emploi) ou encore le pacte de responsabilité. Ces mesures, prises dans le cadre d’une politique de l’offre, évidemment non conditionnée, promettaient un allègement en milliards d’euros de cotisations sociales et d’impôts pour les entreprises, afin de leur dégager des « marges » pour retrouver de la compétitivité et assurer des retours sur l’emploi et la croissance. Néanmoins, les résultats ont non seulement été absents, et pire encore, de nombreuses aides n’ont presque pas servi dans la recherche et les investissements, mais ont massivement produit de la valeur actionnariale. La vision étriquée de l’État considère naïvement que la création de profit engendre nécessairement de l’investissement et du développement, à défaut de s’intéresser à ce qui peut stimuler la demande, réel moteur de l’économie. La puissance publique semble résolue à céder face au grand capital, qui conserve son impunité et ses capacités d’accaparement des richesses les plus totales, au détriment des contribuables et des petites et moyennes entreprises.