Alors que la réindustrialisation est devenue une priorité des gouvernements, le secteur agro-alimentaire paraît au contraire sur-industrialisé. Contrairement à d’autres domaines où elle a bradé ses fleurons, la France compte d’ailleurs plusieurs géants mondiaux dans ce domaine, avec Danone, Bonduelle ou Lactalis. Or, cet état de fait pose désormais de nombreuses difficultés, que ce soit en matière de qualité, de santé, d’impact écologique ou de bien-être animal. Alors que de nombreuses voix prônent la relocalisation plutôt que le libre-échange, il apparaît de plus en plus que la reconquête d’une souveraineté alimentaire doit s’appuyer sur un vaste mouvement de désindustrialisation. Un timide mouvement en ce sens a déjà débuté sur quelques produits, mais le processus promet d’être long.

L’industrie agro-alimentaire traverse t-elle une mauvaise passe ? Cette année Buitoni, Kinder ou encore le géant de la glace Häagen-Dazs ont été au cœur de scandales sanitaires. Des affaires à répétition qui jettent le soupçon sur la qualité de la production des grands groupes. Plus encore, leur gestion a démontré le pouvoir acquis par cette industrie, qui semble les mettre au-dessus de tout contrôle. Avec un mouvement de reprise du contrôle de notre alimentation, ceci pose la question de la désindustrialisation de ce secteur ultra-industrialisé.

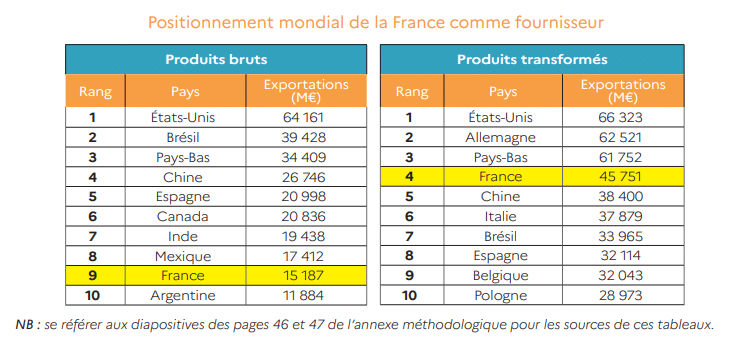

La France est un pays de tradition agricole, et l’agro-industrie y constitue le premier secteur industriel en termes d’emplois et de chiffre d’affaires. Au point que notre pays se trouve mieux placé dans les exportations de produits transformés que de produits bruts. Il en exporte deux fois plus, contribuant à une amélioration de la balance commerciale. La France comprend notamment de grands groupes de transformation, qui représentent, de fait, une part de notre compétitivité à l’échelle internationale.

Longtemps, ce modèle représentait l’avenir. Porté par les économies d’échelle et la standardisation des produits, le secteur alimentaire pouvait proposer des aliments toujours moins chers. Son développement s’accompagnait d’un vaste mouvement d’urbanisation (et donc d’éloignement vis-à-vis de la production agricole) et de diminution du temps et du budget consacré à la cuisine.

Autant de tendances aujourd’hui bousculées par une attention portée sur la santé, et en son cœur à la qualité de l’alimentation, et à un mode de vie plus maîtrisable. Par ailleurs, la montée des préoccupations environnementales, de la thématique du bien-être animal ou encore la quête d’authenticité dans un monde de plus plus uniforme contribuent elles aussi à remettre en cause le modèle, certes toujours dominant, de l’agro-industrie. Enfin, les préoccupations autour de la souveraineté alimentaire devraient continuer de croître dans les prochaines années, étant donné le contexte de crise alimentaire mondiale, l’alimentation représentant un levier géopolitique.

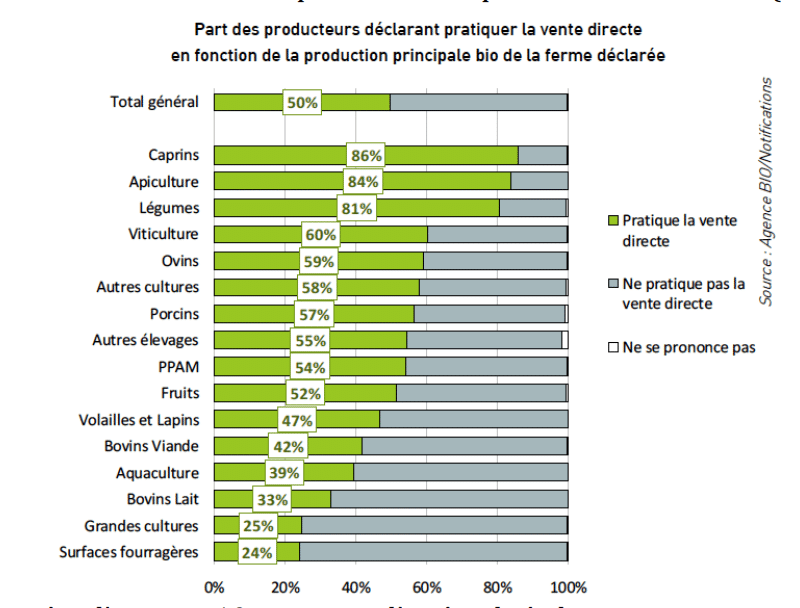

Pour clarifier un débat qui souffre des caricatures, il ne s’agit pas de remplacer un modèle par un autre, mais plutôt de revenir à un certain équilibre. Longtemps, la priorité a été donnée à une production au service de l’industrie de transformation. Ainsi, même dans le monde bio, le plus avancé sur le sujet, la transformation touche 50 % des producteurs. Cela a produit un grand déséquilibre entre les producteurs et l’industrie que les lois Egalim (2018 et 2022) ne sont toujours pas parvenues à rééquilibrer. Au point de faire naître des projets d’Egalim 3.

La marche vers la désindustrialisation de l’alimentation doit s’entendre en réponse à plusieurs problématiques posées par l’intensification du modèle actuel. Tout d’abord, elle permet par la qualité de la production ou la différenciation des produits de contrer la baisse tendancielle du budget des ménages consacrés à l’alimentation, premier facteur de la détresse financière des agriculteurs. Cela ne signifie pas pour autant que toute transformation est à bannir, la transformation à la ferme étant apparue pour de nombreux producteurs comme un moyen de compléter leur revenus.

Aller vers un modèle plus artisanal

Le premier problème de l’industrialisation de la production alimentaire est celui de la standardisation des produits. La simplification et l’efficacité des processus industriels exigent en effet de réduire la gamme des produits et d’en simplifier la fabrication. L’existence de méga-usines à échelle européenne garantit que plusieurs marchés alimentaires soient couverts par un produit quasi-unique. Or, revenir à des productions de plus petite échelle permet notamment d’envisager un retour au goût différencié et à des recettes différentes. Ainsi, ces productions ont souvent été en avance sur certaines demandes. Les produits sans gluten par exemple, qui n’intéressaient pas au départ les industriels faute d’un marché suffisant. Ou plus généralement concernant la présence d’allergènes dans les produits. Il s’agit désormais, à travers des goûts originaux, d’un véritable marqueur de différenciation vis à vis de l’industrie, privilégiant l’expérience à la consommation.

La désindustrialisation répond aux excès du modèle actuel, déjà bien identifiés.

Cette exigence s’inscrit dans un mouvement général de scepticisme à l’égard de la mondialisation. En parallèle de la concentration de la production, les industriels n’ont pas manqué de découper la chaîne de valeur. Diviser la production à travers le monde permet de bénéficier des avantages de chaque pays. Ceci conduit à une spécialisation des modèles agricoles, qui créent une pression forte sur la culture vivrière. Cette préoccupation s’est trouvée renforcée par le contexte de guerre et les alertes sur le risque de pénurie. La France, grande puissance agricole, a redécouvert sa vulnérabilité sur certains produits élémentaires comme la moutarde ou l’huile.

La contrainte écologique vient également heurter la logique d’un système où un produit peut faire plusieurs milliers de kilomètres avant de se trouver dans les rayons. Ainsi une étude menée pour le Projet CECAM, conduite par le CNRS, conclut que les importations d’aliments représentent 77 % du trafic lié à la production agricole. Sans compter que les produits importés ne répondent pas aux mêmes exigences écologiques. Aussi, les échanges alimentaires sont un vrai point de fragilité des traités de libre-échange. Même au niveau européen, où l’on continue pourtant de signer des accords de libre-échange, on reconnaît que ces traités tendant à fragiliser les producteurs européensi.

et carbone de l’alimentation en France de la production à la consommation

Le principe de la désindustrialisation obéit également à un intérêt sanitaire. Dans les faits, il n’est pas possible de conclure que l’industrialisation ait conduit à de plus grands risques sanitaires. Le développement des conserves et des surgelés par exemple, a permis de grandes avancées en matière de préservation des aliments qui réduisent les risques de consommer des produits avariés. En revanche, les scandales récents viennent rappeler plusieurs faits élémentaires. Tout d’abord, avec des productions à grande échelle, l’impact d’un défaut a des conséquence plus grandes. Les fréquents rappels de produitsii viennent nous le rappeler. Ensuite, la question des scandales alimentaires vient rappeler le déséquilibre croissant entre les multinationales et les pouvoirs publics. Ceci explique les accommodements accordés aux grandes marques pour communiquer sur les défauts sanitaires. Enfin, la concentration de la production ne favorise pas visiblement la conduite des contrôles. Au contraire d’une production industrielle et anonyme, de petites unités de production permettent elles un contrôle social plus affirmé par leur environnement proche

Le cas le plus probant de ce dernier principe est celui des abattoirs. Cette étape charnière de la production de viande incarne les risques de la sur-industrialisation pour le bien-être animal. Avec 125 établissements fermés en moins de 10 ans, et 20 établissements qui représentent 50 % de la production, le secteur est toujours plus concentré. Or celui-ci est régulièrement frappé par les scandales de maltraitance et d’hygiène, sans parler des conditions de travail désastreuses pour les employés.

Ces problèmes sont en partie dus à des processus industrialisés, anonymisés et fondés sur le rendement, qui imposent une séparation entre le producteur et l’abattoir. En outre, pour de nombreux éleveurs, la perte de contact avec l’étape de l’abattoir constitue un déchirement, ceux-ci étant particulièrement attachés à leur bêtes. Les abattoirs mobiles constituent sans doute une réponse intéressante. Ils permettent tout à la fois de traiter de petites unités dans le respect du bien-être animal, même si leur développement reste encore timide.

Plus profondément, l’essentiel des producteurs s’étant tourné vers une transformation locale se réjouissent du contact retrouvé avec les consommateurs, qui sont également des voisins. Ce rapprochement permet également une meilleure compréhension du processus de production et de ses contraintes. Un lien qui endigue les débats stériles souvent fondés sur une méconnaissance du secteur. En se réappropriant le cycle de production, le consommateur perçoit en effet mieux les contraintes qui lui sont inhérentes.

Dans le contexte de crise énergétique et de risque de pénurie, des productions à plus petite échelle apparaissent aussi comme une solution.

Enfin, dans le contexte de crise énergétique, la production de masse, très gourmande en énergie, se trouve directement menacée. Les professionnels du secteurs, confrontés aux réglementations européennes, ont d’ores et déjà tiré la sonnette d’alarme. Se profilent alors le risque de défaillances et de pénurie, au moins sur certains produits. En effet, le secteur agro-alimentaire représentait 14 % de la consommation du secteur industriel, avec une dépendance croissante au gaz.

La désindustrialisation présente à ce titre plusieurs avantages. Tout d’abord, une production moins concentrée et reposant sur des modes de production plus variés permet plus de flexibilité, en l’absence d’investissements massifs à rentabiliser. Toutefois, les petits producteurs ne sont pas complètement à l’abri de la menace. Les plus exposés sont ceux qui n’ont pas encore atteint leur point d’équilibre, et qui risquent en outre de se trouver écartés des mécanismes de soutien public.

La désindustrialisation, une voie déjà suivie

Depuis les années 2000, les voies de la désindustrialisation sont donc empruntées par plusieurs catégories de producteurs. Parce que diffus et progressif, ce mouvement est pourtant mal identifié. Ainsi, certains produits, devenus familiers, sont sortis du moule industriel. Explorer le développement de ces filières permet de mieux saisir les leviers pour effectuer une désindustrialisation de ce secteur.

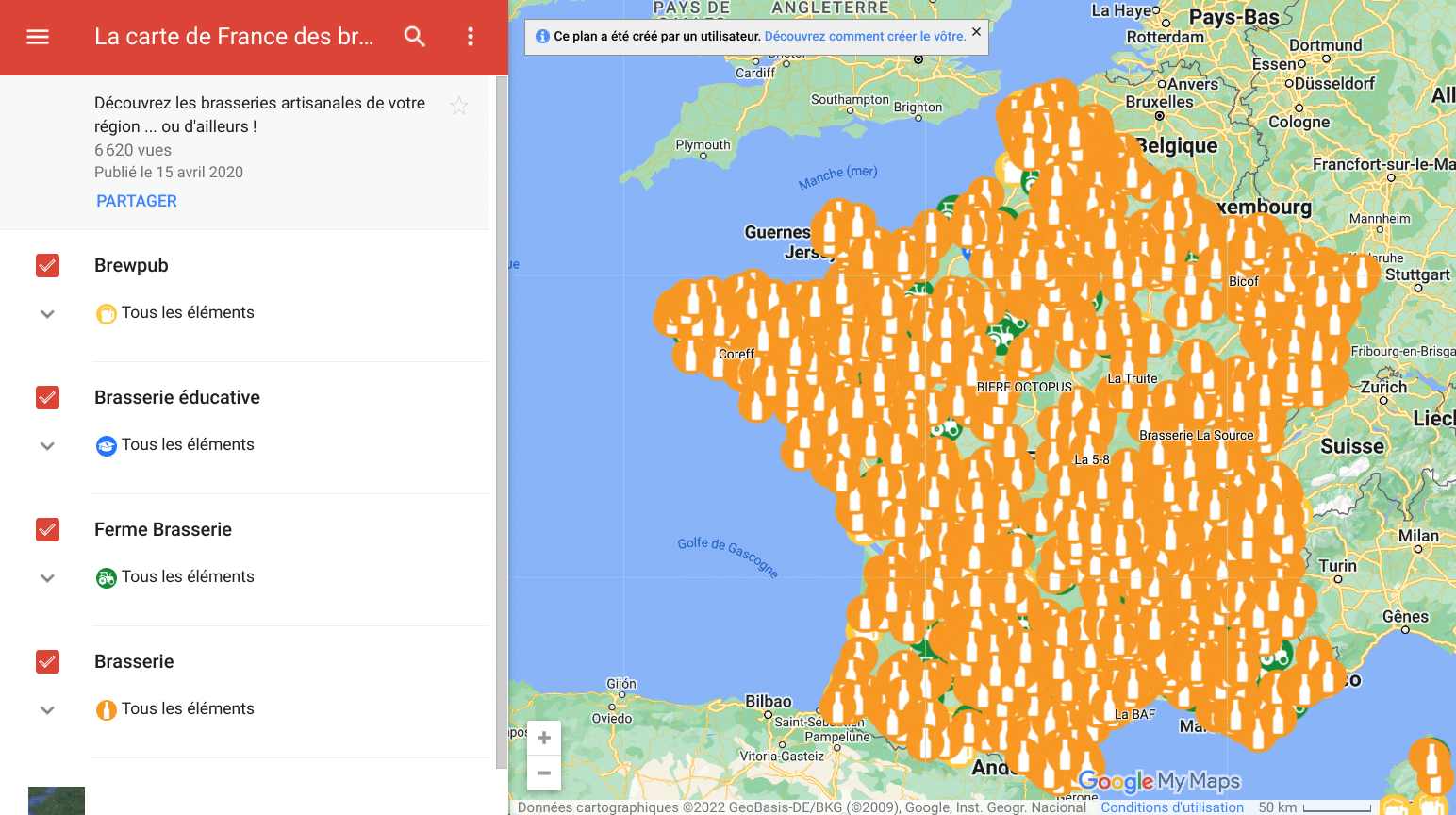

L’exemple le plus flagrant de produit ayant réussi ce tournant, par le nombre de producteurs qu’elle a fait apparaître, est sans conteste la bière. À ce jour, on compte 2 394 producteurs de bière artisanale en France. Ces brasseurs proposent plus de 10.000 références, couvrant 70 % de la consommation nationale. Ce tournant a mis fin à l’hégémonie de deux grandes marques industrielles sur ce produit, les fameux « packs » de supermarchés. La boisson était notamment pénalisée par son image véhiculée par les chansons de Renaud ou la caricature de Chirac. Ainsi, le marché de la bière, en déclin constant depuis 30 ans, a retrouvé la croissance depuis 2014.

Le renouveau de la bière artisanale doit être appréciée sous plusieurs angles. Tout d’abord, la désindustrialisation a fait renaître la subtilité du goût de ce produit, les producteurs ayant joué sur la variété des gammes. Ceci a permis de faire passer la bière d’un produit standard de grande distribution à un produit de dégustation, considéré comme plus savoureux.

L’exemple des bières artisanales montrent le foisonnement possible d’une production qui a redressé un marché en déclin.

Ce changement s’est accompagné d’un fort ancrage territorial, notamment dans les zones rurales. Il n’est désormais plus une région qui propose son propre houblon. Aussi, malgré une forte concurrence, le marché préserve une forte dimension artisanale : 30 % des producteurs sont des micro-brasseries, sortant en moyenne 150hl des cuves. Enfin, le regain de la dégustation est adossée à une consommation collective, et festive, notamment lors des concerts et festivals. Le regain de la consommation du produit s’est allié à un renouveau de la façon de consommer, privilégiant la bière en pression à la bouteille. Ce foisonnement de production bénéficie encore de solides perspectives. En effet, les importations de bière restent encore supérieures à nos exportations, le déficit commercial atteignant 300 M€ pour l’année 2019.

De même, la production de miel a connu un fort essor ces dernières années. Ainsi, le nombre de producteurs déclarés a augmenté de 74 % entre 2015 et 2020, porté principalement par les petits apiculteurs qui alignent moins de 50 ruches. Cette montée en puissance est facilitée par l’absence de transformation et la facilité de travail de ce produit naturel, qui repose sur des normes sanitaires encore souples facilitant l’émergence de petites productions. Ainsi, plus de 85 % des producteurs qui ont moins de 150 ruches conditionnent eux-mêmes leur miel. Commercialement, 45 % de la production s’écoule en vente directe. En complément, 7 % sont dédiés à l’auto-consommation ainsi qu’aux dons. Cet essor des essaims a permis, en parallèle d’une offre standardisée, de proposer une variété de produits, reflétant les plantes pollinisées, en fonction des essences locales.

Le développement du miel local a bénéficié de la facilité de son conditionnement, mais aussi de la mauvaise image des produits importés.

L’intérêt pour cette production, amorcée avant le confinement, provient également de la mauvaise image associée aux produits importés de Chine. En particulier, l’ajout de sirop au produit, désormais largement connu, a contribué à faire reculer fortement les importations. La Chine représentait ainsi 22 % des importations en 2015, et plus que 7 % quatre ans plus tard. Enfin, il faut souligner que les produits liés au miel (cire, gelée…) représentent encore une part marginale des revenus des producteurs (entre 3,5 % et 7,8 % du chiffres d’affaires selon la taille de l’exploitation), ce qui constitue un futur axe de développement.

Le dernier marché qu’il est utile d’analyser est celui de la pâte à tartiner. Les français sont les champions de la consommation de ce produit, 300.000 pots étant consommés chaque jour. Ceci explique l’implantation de l’une des plus grandes usines du monde en Seine et Marne. Longtemps dominant, le géant italien Ferrero (fabricant du Nutella) a été victime d’une mauvaise publicité, liée à l’emploi de l’huile de palme, et à l’appétit de puissants concurrents : ses parts de marché sont passées de 85 % en 2013 à 65 % en 2019, dans un contexte de hausse globale des ventes. En effet, la moitié des consommateurs ont réduit, si ce n’est abandonné, la consommation de ce produit en raison du scandale associé.

Le marché de la pâte à tartiner, pour le moment très concentré, suscite la gourmandise de concurrents de tout niveau.

Or, cette ouverture à la concurrence a permis à de petites productions locales de se faire une place aux côtés des grandes marques qui cherchent également à investir ce marché. Elles ont su capitaliser sur un créneau bio, sans huile de palme, en développant également de nouvelles recettes et en utilisant des circuits alternatifs de distribution. Ce dernier cas est significatif, car les différents concurrents, tout en mettant en avant leur spécificité, ne peuvent totalement s’éloigner du goût ou de l’aspect standardisé du produit original. Le défi de ces producteurs est désormais de ne pas atteindre une échelle industrielle dans la compétition avec des mastodontes de l’agro-alimentaire qui se sont invités dans ce rayon.

Remonter les chaînes de valeur

Ces différents cas, qui visent à illustrer une dynamique, font ressortir des caractéristiques communes qui facilitent la désindustrialisation des productions. Tout d’abord, elles se basent sur un conditionnement simple qui facilite le transport et la conservation. La gestion d’une production de taille réduite impose en effet la possibilité d’un stockage des produits pour répondre à la demande. Le cas le plus emblématique étant celui du miel, qui n’est pas périssable. Par ailleurs, le conditionnement en petits formats permet d’envisager un prix unitaire acceptable pour le consommateur malgré un prix de revient au kilo plus élevé que celui des produits industriels. Enfin, il est indéniable que chacun des trois produits a pu bénéficier d’une image négative du produit industrialisé.

En complément, ces produits répondent pour l’essentiel a un « achat plaisir » : il s’agit d’achats plus ou moins exceptionnels, mais associés à un plaisir de la dégustation. Ceci justifie d’accepter un prix d’achat plus élevé que la moyenne, ou bien de prendre le temps de chercher un producteur à proximité. La réussite de la coopérative « C’est qui le patron ?», qui s’est inscrite dans les circuits de la grande distribution, offre néanmoins un contre-exemple sur les produits du quotidien. Grâce à la promesse d’une juste rémunération du producteur, la marque est devenue leader sur la vente du litre de lait en dépit d’un prix légèrement supérieur à la concurrence.

Il ne faut pas négliger les sérieux obstacles qui handicapent les petites unités de production.

Toutefois, cette stratégie de reconquête de la souveraineté alimentaire voit son développement bridé par de sérieux obstacles. Tout d’abord, les économies d’échelle offertes par un prix de revient moins élevé permettent une compétitivité-prix immédiate. Cet avantage apparaît d’autant plus précieux dans un contexte d’inflation. En effet, les dépenses d’alimentation constituent la première variable d’ajustement face aux dépenses contraintes. Bien que la crise énergétique pourrait rendre relativement plus compétitive la production artisanale, elle risque de souffrir de son image de produits haut de gamme, voire hors de prix.

En outre, la production en unités réduites présente une difficulté d’appariement entre l’offre et la demande. En effet, la production se trouve limitée par des capacités réduites et peut faire face à une demande très variable. Ceci réduit également la visibilité du producteur sur ses ventes, une difficulté que cherche à corriger le système d’AMAP. Enfin, cette activité exige d’un producteur à s’engager dans une activité de commercialisation. Or ce basculement exige du temps et des compétences spécifiques. Le producteur/commerçant se retrouve ainsi face à des arbitrages constants, de temps comme de moyens consacrés à chacune de ces activités.

Pour remédier à ces obstacles, des leviers peuvent être activés au niveau local, afin de favoriser la souveraineté alimentaire. Tout d’abord, le constat doit être fait que, hormis au travers d’associations, la production/transformation reste isolée. Le producteur se retrouve avec la charge de la commercialisation pour sa propre production. Or, regrouper des producteurs d’un même produit, sans effacer les spécificités, permet de proposer une offre plus pérenne permettant de répondre des demandes régulières, ou de grands volumes. D’autre part, la commercialisation croisée entre producteurs d’un même territoire pourrait faciliter l’accès des consommateurs aux produits et peut être source d’économies, notamment en matière de transports. Deux leviers importants pour démocratiser les productions locales et artisanales.

Préserver la souveraineté, un enjeu pour les pouvoirs publics

Par ailleurs, les collectivités locales ont la possibilité d’offrir un débouché aux productions locales, grâce à la restauration collective. Au delà de l’enjeu de santé publique, la démarche présente l’intérêt d’offrir une demande significative et régulière aux producteurs. La place des produits locaux reste cependant bien plus importante dans les programmes électoraux que dans les cantines. Fin 2021, ils ne représentaient que 10 % des produits consommés. L’objectif légal – 50 % de produits locaux et issus de l’agriculture biologique en 2022 – apparaît hors d’atteinte. Ceci vient rappeler que les lois fixant des objectifs ne peuvent faire l’économie de contraintes ou de crédits pour se concrétiser. En l’espèce, les élus sont peu suspects de mauvaises volontés. En revanche, ils sont confrontés à des difficultés logistiques, pour respecter les contraintes sanitaires et de la commande publique, qui impose la mise en concurrence pour les achats publics.

Dès lors, le rôle de l’État apparaît incontournable. Tout d’abord pour mettre en relation et permettre la structuration de filières. À ce stade, les fonds alloués aux produits locaux se bornent à subventionner la formation des employés de la restauration collective publique ou à la création d’un futur label « cantine de qualité ». Une fois de plus, l’État préfère accompagner des initiatives individuelles, au lieu d’impulser un mouvement. Par exemple au travers des directions agricoles des préfectures.

La place des produits locaux reste cependant bien plus importante dans les programmes électoraux que dans les cantines.

Rassembler les acteurs et poursuivre une vraie stratégie de souveraineté conduirait à identifier les blocages pour y apporter une réponse commune. Tandis qu’au niveau national, l’État s’engagerait à réviser les règles d’achats publics pour introduire une exception alimentaire. Pour l’heure, cette mission incombe aux collectivités locales, au travers des « Projets alimentaires territoriaux », dont le bilan serait prématuré. Toutefois, en reposant sur les ressources locales, cette démarche risque de favoriser les territoires les mieux dotés, au détriment de ceux qui en auraient sans doute le plus besoin.

Enfin, il est possible d’effectuer un vrai travail concernant les filières pour lesquelles la couverture des besoins nationaux est la plus fragile. Les données des douanes permettent d’avoir une vue d’ensemble sur la balance commerciale alimentaire de la France. Hormis certains produits très spécifiques, difficilement substituables, le cacao ou bien le whisky écossais, certains peuvent être ciblés. Il ressort des principaux postes de déséquilibre un déficit important sur les produits nécessaires à l’industrie agroalimentaire (matières grasses, amandes douces, soja…). En complément, certains produits, bien identifiés, souffrent d’une concurrence européenne forte (tomates, avocats). Ces éléments, permettent de prioriser les productions pour lesquelles il existe une solide demande interne et des marges de souveraineté.

Quel modèle d’alimentation pour demain?

Dans un récent rapport, le sénateur LR Laurent Duplomb s’inquiète de la possible perte d’influence de l’agriculture française. Il note en particulier l’échec d’une stratégie de montée en gamme de la production, associée à une ouverture des frontières. Un tel calcul favorise uniquement les produits de masse issus d’une agriculture aux standards écologiques et sanitaires dégradés. Facteur aggravant, entre 10 % et un quart des produits importés ne répondent pas à nos normes et sont possiblement dangereux. Le budget alloué au contrôle sanitaire, limité à 10 M€, est trop faible pour contenir ces risques.

La stratégie alimentaire de la compétitivité ne fonctionne pas. Il faut désormais changer de modèle.

Ce constat oblige à recentrer la stratégie qualitative poursuivie par l’agriculture française. Il convient désormais de privilégier le bien-être de la population à une stratégie commerciale, tournée vers la rentabilité. Sans quoi, le secteur devra se calquer sur les modèles hyper-industrialisés et concentrés, comme aux États-Unis ou au Brésil. Bien qu’aucun responsable politique ne prône officiellement ce modèle, la logique de la compétitivité y mène droit. Pour conjurer ce modèle, des options fortes doivent être assumées. Tout d’abord, prendre un virage protectionniste, en se fixant un objectif minimum de souveraineté sur les produits de l’alimentation. C’est-à-dire en acceptant une approche souple du libre-échange, avec des limitations ou des tarifications ciblées, déjà existantes dans certains domaines. En complément, pour être à la fois juste et viable, cette politique implique un volet social fort. Des chèques alimentaires ponctuels ne peuvent en effet suffire à démocratiser l’accès aux produits bio et locaux.

Or, l’alimentation reste encore un miroir des inégalités sociales. Paradoxalement, si les consommations se sont relativement uniformisées, sous l’effet de la grande distribution, les écarts se font plus subtils. Les catégories populaires sont tenues par les prix des produits. Ainsi, pour un même produit, les plus pauvres vont recourir d’avantage à des produits plus transformés ou de moins bonne qualité. Ceci contribue à expliquer leur plus forte exposition au risque d’obésité notamment, même si ce phénomène est multifactoriel.

Pour éviter une alimentation à deux vitesses, il faut des engagements forts sur le protectionnisme et l’accès à tous à une alimentation de qualité.

Le risque est alors grand, sans une vision publique forte, de voir le secteur se polariser. D’une part, des produits raffinés, artisanaux, réservés aux privilégiés. D’autre part, une dépendance de l’essentiel de la population à des produits toujours plus industrialisés. Cette tendance constitue un prolongement, dans l’assiette, des inégalités de revenus dans la société. Il s’agit là d’un combat culturel, la cuisine constituant véritablement un commun de la Nation, ainsi qu’une spécificité française. Lutter contre cette tendance implique également une vraie formation au goût dans les écoles. Alors que de plus en plus de jeunes ont du mal à reconnaître des fruits ou des légumes, il faut que celle-ci dépasse les dégustations lors de la semaine dédiée, comme le réclame des chefs cuisiniers comme Thierry Marx. Pour l’heure, le bien nommé Ministère de l’agriculture et de la souveraineté alimentaire ne s’est pas engagé aussi loin.

La crainte de pénurie, de retour depuis le confinement et la guerre en Ukraine, avait commencé à rendre les produits artisanaux relativement plus compétitifs, leur approvisionnement étant garanti. Toutefois, la hausse brusque des prix menace désormais les petits producteurs. Même à échelle artisanale, la transformation implique des processus très gourmands en énergie, pour des modèle encore difficilement à l’équilibre. Or l’alimentation est l’un des domaines qui concentre les hausses les plus fortes de prix, ce qui conduit à des arbitrages des consommateurs. Ceci est déjà flagrant pour la filière bio, qui a subi un violent coup d’arrêt après des années de forte croissance. Un contexte qui plaide pour une véritable Sécurité sociale alimentaire, permettant de concilier les enjeux économiques, sanitaires, sociaux et de souveraineté.

i « L’UE vise avant tout à protéger les agriculteurs et les consommateurs européens. Ainsi, l’accord conclu avec la Nouvelle-Zélande tient compte des intérêts des producteurs de produits agricoles sensibles de l’UE: plusieurs produits laitiers, viande bovine et ovine, éthanol et maïs doux. Pour ces secteurs, l’accord n’autorisera les importations à des taux de droit zéro ou réduits en provenance de Nouvelle-Zélande que pour des quantités limitées (au moyen de contingents tarifaires). »

ii4945 sur l’alimentation à date de consultation [20 juillet 2022] depuis mars 2021