Lisa M, 28 ans, effectue un post-doc en biologie à l’Université de Houston. Un dimanche soir, elle est prise de douleurs aiguës au bas ventre. Craignant une crise d’appendicite, elle se rend à la pharmacie du quartier. L’infirmière commande une ambulance pour l’emmener vers le service d’urgence le plus proche. Une première difficulté surgit. La clinique accepte-t-elle son assurance maladie ? Après vérification, oui. Le médecin de garde l’ausculte, la douleur semble s’atténuer, mais il la place néanmoins sous morphine, avant de lui administrer un produit de contraste par voie orale pour rendre possible un scanner. Sa réaction violente nécessite un traitement antiallergique, avant que l’examen puisse avoir lieu. Verdict : des crampes d’estomac.

La facture s’élève à douze mille dollars. Heureusement, son assurance bénéficie d’un tarif négocié à moitié prix. Mais Lisa doit d’abord acquitter sa franchise annuelle (1500 dollars), et payer 10 % des frais d’hospitalisation (son reste à charge – copay en anglais – plafonné à 5000 dollars par an). Si on ajoute les mensualités de 150 dollars qu’elle paye à son assurance (les premiums), ses frais médicaux pour 2019 s’élèvent déjà à 3800 dollars.

Cet exemple n’a rien d’exceptionnel, n’importe quel Américain bien assuré a sa propre anecdote ou histoire d’horreur impliquant des frais médicaux indécents, des traitements inutilement prescrits, des factures surprises suite à des erreurs administratives (par exemple, lorsque votre médecin traitant prescrit un test non remboursé ou sous-traite à un laboratoire non couvert par votre compagnie d’assurance) et des proches qui restent malades plusieurs semaines avant d’aller voir le médecin dans l’espoir d’éviter la franchise. La complexité administrative du système prend la forme d’une machine à briser les gens, financièrement et psychologiquement. Jeremy Scahill, cofondateur de The Intercept en témoignait récemment : « je ne souhaite à personne d’être confronté à la bureaucratie du système de santé américain. Le combat pour obtenir les soins adéquats et la bataille avec les institutions médicales et assurances vous ôtent lentement l’envie de vivre ».

Le système de santé le plus cher et le moins performant au monde ?

Les Américains dépensent dix mille dollars par an et par habitant en frais de santé, soit le double des Européens et 18 % de leur PIB. Malgré ce coût exorbitant, 27,5 millions d’entre eux n’ont pas d’assurance maladie, 60 millions sont mal assurés, 45 000 meurent chaque année par manque d’accès aux soins, et 530 000 ménages font faillite à cause des frais de santé. La dette médicale s’élevait à 81 milliards de dollars en 2018. L’espérance de vie accuse quatre ans de retard par rapport à la moyenne des pays de l’OCDE, et recule chaque année depuis 2015. Elle se situe désormais derrière Cuba, qui affiche un plus faible taux de mortalité infantile que les États-Unis. [1]

Le coût élevé du système de santé américain s’explique d’abord par la privatisation à tous les étages. Pour rembourser leurs colossales dettes étudiantes, les médecins formés pour plus de 250 000 dollars sont contraints d’exercer dans des cabinets et hôpitaux privés, qui les incitent à multiplier les tests et procédures. Ils prescrivent des médicaments au prix non régulé, remboursés par des compagnies d’assurance cotées en bourse. Le manque d’intégration multiplie les intermédiaires et génère de nombreux abus. À titre d’exemple, le prix de l’insuline est dix fois plus élevé aux États-Unis qu’au Canada.

Les assurances maladie agissent comme une clé de voûte, négociant les tarifs de gré à gré, empêchant toute centralisation, que ce soit au niveau de la dilution du risque assurantiel ou de la négociation des prix des médicaments et prestations. Si certaines zones géographiques n’ont qu’un assureur en situation de monopole, les grands centres urbains proposent souvent des centaines de plans, rendant l’offre illisible.

Selon le Journal of the American Medical Association, 935 milliards de dépenses inutiles sont générées chaque année, soit un quart du coût total. Une autre étude, datant de 2012 et réalisée par The Institute of Medecine, estimait que les dépenses inutiles comptaient pour un tiers (1200 milliards) du total. Le principal facteur est la complexité administrative, suivie par la prise en charge tardive des patients et les traitements superflus administrés pour faire du profit. Le secteur privé a ainsi engrangé plus de 100 milliards de dollars de bénéfice en 2018. [2]

Cette spectaculaire inefficacité s’observe également en France. Les frais de gestions des complémentaires santé s’élèvent à 7,5 milliards d’euros en 2017, pour un budget total de 40 milliards. La sécu, elle, ne dépense que 7,1 milliards de frais de fonctionnement, tout en gérant plus de 280 milliards d’euros de prestations. [3]

Cependant, contrairement à une idée reçue, le système américain n’est pas entièrement privatisé. Il repose sur un mix public/privé, qui nous rappelle immédiatement le projet de réforme de l’assurance maladie portée par François Fillon en 2017, et qui figurerait désormais dans les tiroirs du gouvernement Macron.

Le système américain, un mix public/privé

Les ménages américains dans leur majorité sont assurés via leurs employeurs, qui prennent en charge les deux tiers des mensualités (les premiums). Les assurés quant à eux doivent payer les frais de franchises, pouvant s’élever à 5000 dollars par ménage et par an, et les restes à charge, généralement plafonnés à 12 000 dollars par foyer. À ces 155 millions de bénéficiaires s’ajoutent 25 millions de travailleurs indépendants qui s’assurent auprès des mêmes compagnies privées.

Les retraités ont majoritairement recours à un système public, universel et centralisé : Medicare, accessible à partir de 65 ans. Bien qu’il ne couvre que les soins de base et soit sujet aux complémentaires privés (access Medicare, auxquels souscrivent un tiers des bénéficiaires), c’est de loin le système le plus populaire du pays, couvrant 60 millions de personnes. Malgré des besoins de santé plus élevés du fait de l’âge des participants, les coûts sont inférieurs aux régimes privés, du fait des économies d’échelle et de la plus grande capacité à négocier les tarifs. Le programme est majoritairement financé par une taxe sur les revenus du travail, comparable à une cotisation sociale.

Les plus bas revenus et personnes en incapacité de travailler peuvent bénéficier d’un autre programme public, accessible sous conditions de ressources : Medicaid. Sa couverture varie grandement en fonction des États, qui en assurent la plus grande part du financement. 74 millions de personnes y sont inscrites. [4]

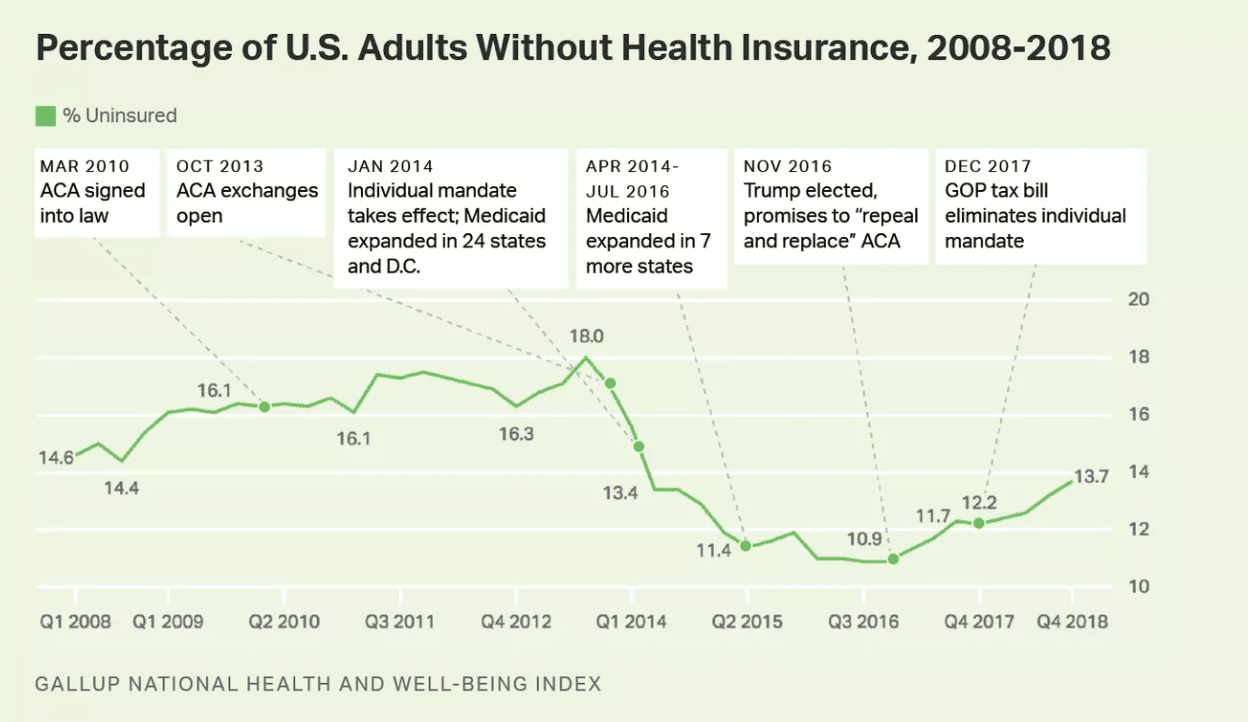

Reste qu’en 2009, 45 millions d’Américains ne disposaient d’aucune assurance maladie. Pour combler ce vide, Barack Obama lance sa réforme phare : l’Afordable Care Act (ACA), habilement rebaptisé « Obamacare » par ses opposants.

L’échec de la réforme Obamacare illustre l’impasse de l’approche néolibérale

L’Obamacare représente probablement la décision politique la plus significative depuis l’invasion de l’Irak par W. Bush. Son succès relatif a changé la vie de millions d’Américains, tandis que son coût politique a précipité le plus grand recul électoral jamais enregistré par le parti démocrate, offrant aux républicains le contrôle du Congrès, puis de la Cour suprême et d’une vingtaine d’États qui ont pu appliquer des lois limitant le droit de vote des minorités et redécoupant les circonscriptions électorales à leur avantage, rendant la conquête de la Maison-Blanche et du Congrès particulièrement difficile pour les démocrates.

Ironiquement, les tentatives d’abrogation d’Obamacare par le parti républicain (repeal and replace) au cœur du programme politique de la droite depuis 2010 ont échoué au Sénat en 2017 et coûté à Donald Trump sa majorité en 2018, rendant possible la procédure de destitution qui le vise actuellement. Le combat des démocrates pour « sauver l’Obamacare » a également ouvert la voie au projet Medicare for All de nationalisation complète de l’assurance maladie. Une initiative qui fracture brutalement le parti démocrate et a provoqué la chute de plusieurs candidats aux primaires de 2020. [5]

Si elle n’a rien résolu, la réforme emblématique de Barack Obama aura au moins mis en évidence les limites de l’approche néolibérale.

De quoi s’agit-il ? L’Affordable Care Act est un texte fourre-tout, dont la logique de marché s’inspire fortement de la réforme mise en place par Mitt Romney lorsqu’il était gouverneur républicain du Massachusetts. Elle repose sur trois piliers :

D’abord, une extension du programme Medicaid via des subventions fédérales aux États qui en font la requête. Ceux sous contrôle républicain ont refusé ces aides financières par pur calcul électoral, avant que l’administration Trump ne s’attaque directement au montant des subventions, affaiblissant la portée de ce premier volet et démontrant la fragilité de l’approche volontariste et sélective. Il est plus aisé d’affaiblir un système qui cible les plus pauvres.

Ensuite, l’interdiction faite aux assureurs de refuser des clients, d’imposer des malus sur la base des antécédents médicaux du patient (ou familiaux) et de mettre en place des plafonds de prestation à vie devait élargir l’accès aux assurances privées. En effet, ces pratiques commerciales visaient à exclure les personnes atteintes de maladies graves ou chroniques du système de santé. Problème : pour restaurer leurs niveaux de profits, les assureurs ont augmenté massivement leurs mensualités, leurs franchises et les restes à charge, provoquant la colère d’une large part de l’électorat.

Enfin, la réforme introduit la mise en place d’un marché subventionné reposant sur deux principes : l’obligation faite aux assureurs d’accepter n’importe quel patient et aux Américains sans assurance d’en souscrire une sous peine d’amende, le tout compensé par des subventions.

Ce mécanisme reposait sur l’idée selon laquelle de nombreux Américains refusaient de souscrire une police d’assurance du fait de leur bon état de santé, et supposait qu’en obligeant tout le monde à rejoindre le marché subventionné, les anciens passagers clandestins en bonne santé compenseraient le coût d’assurance des personnes qui avaient été exclues du système.

Mais l’existence de cette classe d’individus sans assurance par choix ou amour du risque s’est avéré être un fantasme néolibéral, comme l’idée selon laquelle la mise en concurrence des acteurs conduirait à une baisse des prix et aiderait les précaires à mieux choisir l’assurance optimale. En réalité, l’arrivée sur le marché de millions de personnes en mauvaise santé a fait exploser les coûts, que les assureurs ont répercutés sur les individus assurés par leur employeur, aggravant la perception négative de la réforme. [6]

En 2016, Hillary Clinton avait elle-même reconnu que l’Obamacare présentait de nombreux défauts, ouvrant un boulevard à Donald Trump et au parti républicain. Mais la perception du public a largement basculé en 2017, suite aux efforts répétés de Trump pour abroger la loi. Menaçant de priver jusqu’à 32 millions d’Américains de couverture santé et de remettre en place la discrimination par antécédents médicaux, les efforts de la droite ont mobilisé contre elle l’opinion publique, échoué par trois fois au Sénat malgré sa majorité, nourri des mouvements de grèves historiques du corps enseignant et permis au parti démocrate de remporter une large victoire aux élections de mi-mandat de 2018 en faisant campagne sur le thème de l’assurance maladie.

Medicare for All, le projet de socialisation de l’assurance maladie plébiscitée par l’opinion

À son apogée, l’Obamacare a couvert vingt millions d’Américains supplémentaires. Depuis l’arrivée de Trump à la Maison-Blanche, les efforts de son administration pour réduire les subventions et saborder le système ont porté leurs fruits : 7,5 millions d’individus ont perdu leur couverture santé.

Ironiquement, les tentatives de démantèlement de l’Obamacare ont permis l’émergence de la proposition alternative portée par Bernie Sanders et plébiscitée par 70 % de la population (dont un électeur de Trump sur deux) : Medicare for All.

Ce projet de réforme est un modèle à tout point de vue : son nom capitalise sur la popularité du système Medicare et présente le mérite d’être explicite : il s’agit d’ouvrir le régime public à tous les américains. L’âge d’éligibilité sera ainsi progressivement abaissé de 65 à 55 ans la première année, puis 45, 35 et 0. En quatre ans, tous les Américains seront couverts, tandis que le niveau de prestation sera renforcé, rendant inutile les fameuses complémentaires existantes sous Medicare.

Bien qu’elle augmenterait le nombre de bénéficiaires et supprimerait les franchises et restes à charge, la réforme coûterait moins que le système actuel, comme l’a reconnu une étude publiée par un think tank ultra conservateur financé par les Kochs Brothers.

Pour la financer, Bernie Sanders propose de mettre en place une forme de cotisation patronale visant à remplacer les dépenses actuelles des employeurs, d’instaurer un impôt sur la fortune et sur les multinationales, de réduire les dépenses militaires et d’introduire un impôt sur le revenu de 4 %, comparable à une cotisation sociale, pour les revenus supérieurs à 29 000 dollars par an.

Il s’agit d’une réforme profondément anticapitaliste, qui retire du marché (décommodifie) une part significative du PIB, rend inutile un secteur entier de l’économie — dont le chiffre d’affaires annuel se compte en centaines de milliards de dollars — et retire aux employeurs la capacité de faire pression sur leurs employés à l’aide de leur assurance maladie. Sans surprise, elle fait face à une opposition féroce de la part du secteur de la santé, des lobbies industriels, des forces capitalistes et d’une fraction non négligeable du parti démocrate et de ses affiliés (médias, commentateurs, donateurs, directions syndicales).

Le parti démocrate se fracture autour de la question de l’assurance maladie

Lors du premier débat de la primaire démocrate, les modérateurs ont demandé aux vingt candidats de se prononcer pour ou contre la réforme Medicare for All par un vote à main levée. Seul Bernie Sanders, Elizabeth Warren et Kamala Harris se sont exécutés.

Depuis, les quatre débats télévisés ont systématiquement débuté par cette problématique centrale, citée comme première préoccupation des électeurs (avec le new deal vert). Bernie Sanders et Elizabeth Warren ont fait face à un tir groupé d’arguments contre Medicare for All, qu’il est intéressant d’observer.

En premier lieu vient la question de la faisabilité politique du projet, qui reviendrait à remplacer de force l’assurance maladie privée de 180 millions d’Américains par l’option publique Medicare améliorée, une proposition qui va à l’encontre du roman national selon lequel les États-Unis seraient le pays de la liberté. Certains utilisent cet argument dans le but de protéger le modèle économique des assurances privées qui financent leur campagne, comme Pete Buttigieg et Joe Biden. D’autre y voient un problème plus politique et pragmatique, arguant que Medicare for All est trop ambitieuse pour être votée par le Congrès.

C’est le cas d’intellectuels de centre gauche comme le fondateur du média Vox.com Ezra Klein, ancien spécialiste des questions d’assurance maladie pour le Washington Post. Traumatisé par l’expérience de l’Obamacare, où le faible nombre d’Américains qui avaient été contraints de changer d’assurance avaient permis de cimenter l’opposition populaire à la réforme, il imagine mal imposer de force un changement plus drastique. Cet argument s’appuie sur les enquêtes d’opinion qui montrent qu’en formulant les questions de manière à préciser que les assurances privées seront supprimées, le taux de popularité de la réforme Medicare for All passe de 70 à 50 % (en moyenne). Mais comme l’explique Matt Bruenig, directeur du cercle de réflexion People’s Policy Project dans un débat passionnant, 50 millions d’Américains perdent leur assurance privée chaque année, soit parce qu’ils perdent ou changent d’emploi, soit parce que leur employeur change de prestataire. L’idée selon laquelle les Américains seraient attachés à leur assurance est contredite par les sondages. Lorsque les questions incluent la mention, « vous conserverez votre docteur », le taux d’approbation repasse au-dessus des 70 %.

La seconde critique porte sur le mode de financement, et montre à quel point le cadrage des problématiques est décisif en politique. Comme nous l’avons vu, Medicare for All coûte moins cher à la société que le système actuel, assure tout le monde et mieux.

En raisonnant par coûts, la proposition de Sanders fait économiser de l’argent à la grande majorité des contribuables en remplaçant les mensualités par une cotisation sociale tout en supprimant les franchises et reste à charge. L’économiste Gabriel Zucman estime que cette réforme organiserait le plus large transfert de richesse de l’histoire moderne. Mais les opposants reprochent à Sanders d’augmenter les impôts de la classe moyenne et résonnent strictement en termes de taxes.

Elizabeth Warren, elle, a refusé catégoriquement de reconnaître la moindre hausse d’impôt sur les classes moyennes, malgré les efforts répétés de ses adversaires pour lui faire admettre leur cadrage. Suite à un quatrième débat houleux, elle vient de publier un long document détaillant sa propre approche, qui repose sur une taxation accrue de l’évasion fiscale et une plus forte contribution des employeurs pour éviter toute taxe supplémentaire sur les ménages. Les différences d’approches entre Sanders et Warren ouvrent un débat passionnant sur les questions d’applicabilité et de durabilité d’une réforme, que nous épargnerons au lecteur par souci de concision. Comme l’explique Vox, l’approche de Sanders est plus réaliste et plus redistributive, mais politiquement plus risquée. Celle de Warren frustre la gauche, qui lui reproche une forme de capitulation contre-productive.

Dans une débauche de mauvaise foi, les opposants à Medicare for All ont ajouté un troisième argument : les syndicats qui ont négocié des régimes d’assurance privée particulièrement intéressants avec leurs employeurs risqueraient de perdre ces avantages. Un évènement vient de couper court à cette question, et montre à quel point Medicare for All est un projet ancré dans la lutte des classes : lors de la grève historique des ouvriers de General Motors qui vient de s’achever, l’entreprise a suspendu du jour au lendemain l’assurance maladie d’une partie des 50 000 grévistes, pour tenter de briser la grève.

Face au succès électoral de Medicare for All, les adversaires démocrates de Sanders et Warren ont majoritairement recours à des tentatives de triangulation plus ou moins adroites.

Kamala Harris, un temps perçu comme la favorite de la primaire, a cherché à apaiser les intérêts financiers en proposant sa version de la réforme, qui consiste à basculer tous les Américains vers Medicare tout en privatisant des pans entiers de ce programme. Depuis, elle s’effondre dans les sondages pour atterrir derrière l’entrepreneur farfelu Andrew Yang. Entre temps, elle aura gâché près de 40 millions de dollars de budget de campagne, principalement issu de ces mêmes intérêts financiers.

Plus redoutable, la seconde tentative de triangulation nommée « Medicare for All Who Want It » (Medicare pour tous ceux qui le souhaitent) consiste à rendre la transition vers Medicare optionnelle. L’argument semble implacable : si l’option publique est vraiment préférable aux assurances privées, l’ensemble des Américains fera la transition. Ainsi, on évite l’écueil de la migration forcée tant redouté par Ezra Klein, tout en rassurant le secteur privé qui peut espérer concurrencer l’option publique.

Le premier candidat à avoir adopté cette option n’est autre que Beto O’Rourke, un temps présenté comme un « Obama blanc », l’alternative à Bernie Sanders et un des favoris de la primaire. Ce retournement de veste a douché les espoirs militants et précipité l’effondrement de sa campagne.

Pete Buttigieg, sorte d’Emmanuel Macron démocrate à l’opportunisme criant, est le second candidat à défendre avec panache Medicare for All Who Want It. N’ayant jamais prétendu incarner la gauche du parti, il parvient à émerger comme une potentielle alternative à la candidature de Joe Biden, sans payer le même prix politique qu’Harris ou O’Rourke. « Je fais confiance aux Américains pour choisir la meilleure option pour eux », dit-il pour justifier sa triangulation.

Mais le coût de sa réforme montre bien le vice qu’elle contient : tandis que Medicare for All devrait coûter 3000 milliards d’argent public par an, son plan n’en coûterait que 150, preuve qu’il ne convertira qu’une fraction des Américains à Medicare. Et cela pour une raison évidente : son projet de réforme fait en sorte que l’option publique reste moins attractive en termes de prestation que les options privées, afin de garantir leurs profits. Pas étonnant que « Mayor Pete » soit la nouvelle coqueluche des principaux médias et le troisième candidat le mieux financé (après Sanders et Warren) grâce aux riches donateurs et au secteur de la santé.

Plus surprenant, Elizabeth Warren elle-même, une semaine après avoir publié son plan de financement pour Medicare for all, « triangule » à son tour en proposant une approche en deux temps. D’abord en proposant d’introduire une option publique (comme Pete Buttigieg) au cours des 100 premiers jours de son mandat, avant de réaliser la nationalisation complète en année 3 (après les élections de mi-mandat, qui affaiblissent presque systématiquement le président en exercice). Pour les défenseurs historiques de Medicare for All, il s’agit d’une capitulation face au secteur privé, un projet « taillé pour diviser, déprimer, marginaliser et épuiser toute volonté politique et militante en faveur d’un système universel ». Dans tous les cas, il s’agit d’une stratégie électorale risquée. Alors que Pete Buttigieg et Bernie Sanders montent dans les intentions de vote, cette triangulation risque de provoquer la fuite de son électorat (bien plus volatile que celui de Sanders) vers ces deux adversaires, comme ce fut le cas pour Kamala Harris en juillet. Le débat du 20 novembre devrait permettre d’y voir plus clair.

Quoi qu’il en soit, les nombreuses tentatives de récupération et de triangulation témoignent du succès politique et idéologique de Bernie Sanders.

Vers une américanisation de l’assurance maladie française ?

La spectaculaire inefficacité du secteur privé en matière de santé et la résistance des systèmes universels (aux États-Unis, Medicare couvre de plus en plus de personnes) témoignent de l’importance d’un système entièrement socialisé et intégral.

Pour autant, les dirigeants français cherchent à réformer le système dans le sens inverse, en augmentant le rôle des complémentaires et en privatisant l’offre de soins.

En 2017, François Fillon proposait de dynamiter la sécurité sociale, en limitant la prise en charge et le remboursement aux soins « indispensables », le reste étant laissé au secteur privé et aux complémentaires. On n’est pas loin du couplage public/privé américain, et il semblerait qu’Emmanuel Macron projette de reprendre cette réforme à son compte, une fois passée celle des retraites. [7]

Les choses ne s’effectueront pas du jour au lendemain, et pourraient se faire par des moyens détournés, suivant le modèle de la réforme des retraites. On observe déjà comment le train des réformes actuelles prépare le terrain : asphyxie de l’hôpital public, réduction du budget de la sécurité sociale, baisse des cotisations sociales et transfert de leur gestion dans le giron de l’État. [8]

Alors qu’une écrasante majorité des Américains réclament un système à la française, c’est le modèle américain qui semble peu à peu s’immiscer ici…

Sources et références :

- Jacobinmag, numéro 28 : The health of nations

- https://www.forbes.com/sites/brucejapsen/2019/10/07/us-health-system-waste-hits-935-billion-a-year/#3a08d3ba2f40

- https://www.liberation.fr/france/2019/09/25/depenses-de-sante-les-frais-de-gestion-explosent-dans-les-complementaires_1751651

- https://en.wikipedia.org/wiki/Health_insurance_coverage_in_the_United_States

- Lire ce post de blog chroniquant la bataille pour Obamacare

- Jacobinmag, Obamacare, the original sin

- https://www.contrepoints.org/2017/12/04/304555-assurance-maladie-macron-reprendra-t-projet-de-fillon

- https://www.mediapart.fr/journal/france/300919/comment-l-etat-creuse-le-trou-de-la-secu , https://www.mediapart.fr/journal/france/300919/securite-sociale-l-austerite-se-poursuit-dans-la-sante