L’euphorie du déconfinement et les efforts des gouvernements pour la relance vont-ils se briser sur la contrainte de la disponibilité des ressources ? La pénurie de matières premières et de composants menace en effet de stopper net la reprise de la production dans de nombreux secteurs : construction, industrie automobile, agriculture…. Certes, cette situation est le fruit de facteurs conjoncturels, après un an de production à l’arrêt. Toutefois, cette crise démontre l’extrême vulnérabilité de notre tissu productif à la mondialisation alors que des signaux inquiétants laissent présager que cette situation se prolongera dans la durée.

Des stocks à vides

Des usines qui tournent au ralenti, des chantiers à l’arrêt, des semaines de délai pour une voiture neuve ou une console de jeu vidéo… Tel ne devait pas être le visage de la relance économique. Et pourtant, sous l’effet des difficultés d’approvisionnement, quand il ne s’agit pas tout simplement de rupture, de nombreux secteurs sont paralysés. Tout un symbole : plus de la moitié des entreprises de l’industrie déclaraient des ruptures de la part de la part de leur fournisseurs dès août.

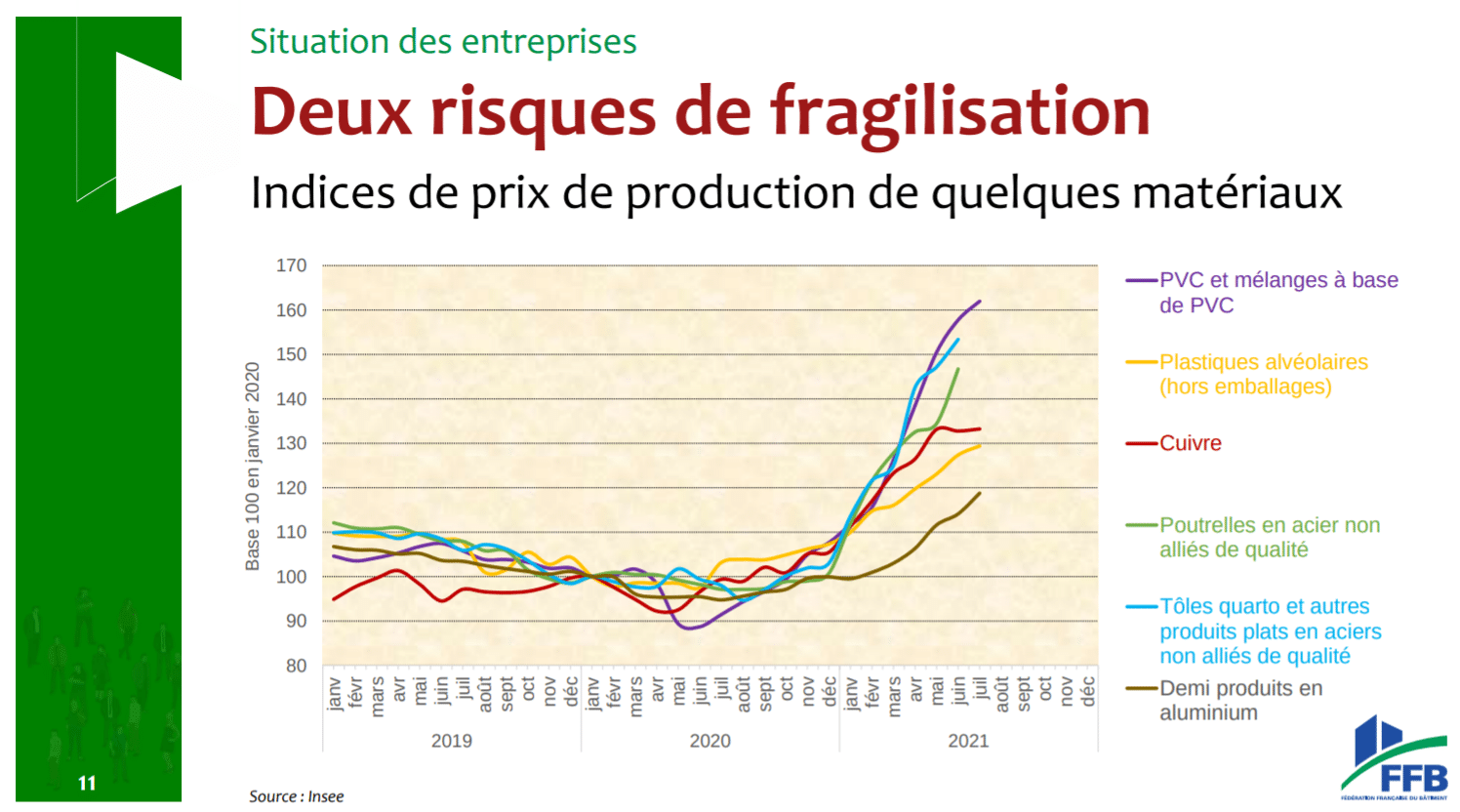

En effet, les principales ruptures concernent les matières premières : bois, métaux… Par ricochet, les pièces nécessaires pour l’industrie, qui en dépendent, finissent par faire défaut. En conséquence, on observe des hausses de prix démesurées : doublement du prix du cuivre, hausse de 50 % de l’aluminium. Quand d’autres produits sont tout bonnement indisponibles ou bien avec des délais inédits. Il s’agit certainement du caractère le plus saisissant de cette crise. Il n’est pas seulement question de variations de prix des matières premières au gré des marchés, mais de vraies situations de pénurie totale pour certains produits qui apparaissent. Et celle-ci frappe aussi le quotidien des consommateurs lorsque la perspective d’une pénurie de papier se présente ou que la baguette de pain risque de coûter 10 centimes de plus. Or avec le renchérissement de coûts de l’énergie, le phénomène devrait certainement encore s’amplifier.

Il ne s’agit pas seulement de situation de hausses des prix, mais parfois d’indisponibilité totale des produits.

L’économie se trouve ainsi confrontée en grandeur réelle à la contrainte de ressources. Petit à petit, toute la production s’en trouve grippée. Les premiers concernés sont les industriels qui transforment les matières premières. En raison d’aléas climatiques (incendies, sécheresse…) et de flambées épisodiques de COVID, la production de semi-conducteurs, présent dans d’innombrables appareils ménagers, est à la peine. Le secteur automobile avait pris l’habitude de fonctionner en flux tendu, c’est-à-dire à ajuster la production en fonction de la demande afin d’éviter les coûts de stockage. Or, faute de stock, les concessionnaires se retrouvent confrontés à des délais extrêmement longs. Au point qu’il n’est pas rare que les véhicules d’occasion coûtent plus cher que leurs homologues neufs, car disponibles immédiatement.

L’immobilier est l’un des secteurs les plus impactés. Au point que la Fédération Française du Bâtiment a appelé au secours le gouvernement. L’annonce la plus spectaculaire est le prolongement du dispositif de chômage partiel. Ce dispositif doit être maintenu dans ce secteur, malgré la levée du confinement, faute de pouvoir poursuivre l’activité. Or cette situation, jugée comme temporaire, dure déjà depuis avril. À mesure que le temps passe, elle pourrait avoir des conséquences très lourdes sur ce secteur. En effet, l’augmentation des tarifs est devenue telle qu’il est devient plus intéressant de payer les pénalités de retard, plutôt que de poursuivre les travaux au prix fort. Or l’effet cumulatif pourrait s’avérer fatale pour certaines entreprises. En outre, les sous-traitants les plus fragiles dans la chaîne de décision, doivent absorber les hausses de coût des donneurs d’ordres. Enfin, pour les investisseurs immobiliers, le calendrier de réalisation est décisif. Compte tenu des capitaux mobilisés sur un projet de construction, tout retard a de fortes conséquences financières. Si la situation venait à perdurer, certains d’entre eux pourraient se retrouver en grande difficultés, à court de trésorerie. Ainsi, tout un secteur, au sens large, risquerait de se trouver fragilisé.

Plus globalement, cette situation limite la reprise de l’économie. En effet, les projets de développement des entreprises, qui incluent des investissements immobiliers, des machines-outils ou toutes sortes d’équipements, sont sérieusement ralentis. Dans le même temps, de nombreuses activités se retrouvent handicapées faute de nouveaux matériels ou de pièces de réparation (agriculture, services…).

L’économie toute entière commence à éprouver les conséquences de ces pénuries et de leur impact sur les prix. Ainsi, l’Allemagne a vu sa production industrielle reculer de façon inattendue, l’industrie constituant pourtant la figure de proue de sa prospérité. Par ailleurs, les différentes pénuries altèrent la perception de l’inflation. En effet, les dirigeants européens semblent considérer qu’il ne s’agit que d’un phénomène transitoire liée à la reprise économique. Pourtant, l’origine et l’ampleur de la hausse des prix sont déterminants pour les politiques à mener, en particulier en matière de hausse des prix. Or, les analyses les plus optimistes prévoient des perturbation au moins jusqu’à la fin 2022.

Le long déconfinement de l’économie

En effet, la sortie du confinement a mis aux prises une structure de production désorganisée avec une demande soudaine et robuste. Ce contexte explique une conjoncture de tension sur les stocks et sur les prix. L’essentiel de la chaîne de production a été profondément désorganisée. Naturellement la reprise de l’activité n’a pas pu être aussi rapide que son interruption. Retour des salariés, réorganisation du travail, reprise des contacts avec les fournisseurs… Tout ceci a contribué à ralentir la marche habituelle de l’économie. Ces facteurs expliquent une situation de rupture temporaire.

Durant le confinement, les fournisseurs ont cherché à réduire leur stock. En effet, plus les volumes écoulés de marchandise sont faibles, moins le besoin d’un stock « tampon » se fait sentir. Par ailleurs, la réduction du stock, c’est-à-dire écouler la marchandise sans en produire de nouvelles, a été un moyen pour certaines entreprises de maintenir leur trésorerie à flot. En l’absence de visibilité sur la sortie du confinement, les industriels n’ont pas pu les reconstituer.

La hausse des coûts de transports a, elle aussi, poussé les prix des matériaux et des importations. Les coûts du fret maritime ont subi un renchérissement sans précédent. Alors que le commerce maritime a quasiment doublé en vingt ans, et représente désormais 90 % du commerce mondial, les coûts de transport en mer ont explosé. Ceci s’explique notamment par une semblable désorganisation chez les armateurs et les ports de fret. En outre, il est difficile pour les armateurs d’adapter rapidement leurs capacités de transports à la demande. Face à la hausse de la demande après un arrêt prolongé, le manque de conteneurs, fabriqués en Chine, a été un facteur aggravant. Enfin, les mouvements internationaux sont limités par l’indisponibilité ou les quarantaines qui frappent toujours les équipages. Des retards importants se sont ainsi accumulés. Le blocage spectaculaire de ces routes, du fait d’un seul navire échoué dans le canal de Suez durant plus d’une semaine en avril dernier, aura montré la grande vulnérabilité de ce circuit au moindre incident. Ces blocages ont alimenté la situation de pénurie et de hausse des prix, favorisée par la forte concentration du secteur.

Différents facteurs cumulés, pour l’offre et la demande, expliquent des tensions liées à la sortie du confinement.

Dans le même temps, la reprise de la demande a été aussi forte que soudaine. La réalisation des projets reportées, et l’épargne accumulée, 267 milliard d’euros rien qu’en France, ont produit un effet ciseaux. Alors que les entreprises reprenaient progressivement leurs activités, limitées par les capacités de transports, le public retrouvait une consommation normale. Pour de nombreux produits, celui-ci a dû constater des délais de plusieurs mois, dans l’automobile ou le mobilier par exemple.

Paradoxalement, les plans de relance, pour soutenir la reprise économique, ont contribué à aggraver la situation. Peu ciblés, les 100 milliards d’euros mobilisés ont alimenté la surchauffe. En particulier, l’équipement des entreprises, et la rénovation immobilière pour les particuliers et les collectivités absorbent une large part des crédits. De plus, le déploiement de ces fonds s’effectue par appel à projet. Les bénéficiaires ont dû accélérer leurs projets en raison d’un calendrier limité, répondant à l’enjeu politique de court terme. Une politique de plan pluriannuel, avec des enveloppes ouvertes et des délais moins contraints, aurait détendu cet effet de concentration de la demande.

Il faut dire que la période était inédite à échelle économique. Même dans l’économie de guerre, le parallèle ayant été régulièrement soutenu, les capacités productives sont seulement détournées vers un objectif militaire. Or il n’existe pas de situation comparable d’interruption quasi-complète de l’économie. Il est évident que le risque soudain de pandémie n’a pas permis aux entreprises de s’adapter. De même pour la sortie de crise que personne ne savait aborder.

Une chaîne d’approvisionnement fragile

Cette période met en lumière notre grande dépendance dans de nombreux secteurs. Notre économie est ainsi fragilisée à sa source : notre approvisionnement suit une chaîne à la fois complexe et très concentrée, sur la Chine en particulier. Ceci risque de faire peser, à terme, une menace de pénurie ou de pression sur le prix, faute d’une maîtrise sur celles-ci.

Tout d’abord, la France s’est effectivement désindustrialisée ces dernière décennies. La part de l’industrie dans le PIB a diminué de 10 points depuis 1980 et ce recul se poursuit. En conséquence, le solde commercial de l’industrie, quasi à l’équilibre en 2000, s’est progressivement dégradé pour atteindre un déficit de 58 Md€ en 2018. Or, la Chine représente 11 % du total des importations en 2020, ce qui impose des chaînes logistiques longues et complexes. Sous la pression de la demande, il n’est pas possible d’attendre rapidement de rééquilibrage.

Notre approvisionnement suit une chaîne à la fois complexe et très concentrée, sur la Chine en particulier.

Pour appuyer ce risque, il faut rappeler que des situations de pénurie préexistaient antérieurement à la crise. Tout d’abord, dans le domaine médical, on observait de nombreuses ruptures sur les médicaments dès 2019. Au-delà des enjeux propres au secteur, cette situation avait déjà mis en lumière le manque de souveraineté en la matière. Or pour certains malades, la disponibilité de ces produits s’avérait critique. En effet, en dépit de la présence de géants pharmaceutiques en Europe, la production se trouve principalement en Chine et en Inde.

La demande, tendanciellement à la hausse, pousse les prix et les risques de rupture. Ainsi, la pénurie des semi-conducteurs avait débuté avant 2020, principalement en raison d’une demande toujours plus forte. En effet, cet élément est indispensable aux circuits informatiques et est victime de la digitalisation de la production. C’est pourquoi, en parallèle de l’informatique, l’industrie automobile se trouve fortement impactée par cette situation. Le constructeur de véhicule de luxe Porsche a par exemple dû livrer des véhicules partiellement équipés. La production de ces composants est en effet extrêmement concentrée entre quelques producteurs. En raison de l’incroyable sophistication de cette production, il est vain d’espérer que la concurrence sur ce marché résolve le problème : une seule fonderie coûte en moyenne entre 10 et 20 milliards de dollars et sa construction dure généralement de 3 à 5 ans. Malgré des investissements récents pour bâtir de nouvelles usines, l’effet ne sera visible que dans quelques années.

Renforcer notre indépendance

La pénurie, d’apparence transitoire, risque de devenir le futur de notre économie. Les mécanismes traditionnels de marché apparaissent impuissants, car il ne s’agit plus de quelques fluctuations. Il s’agit désormais de se préparer à la contrainte de ressources, à une demande tendanciellement en hausse, et souvent erratique. En effet, ceux-ci peuvent permettre des ajustements dans un régime normal mais ne nous protègent pas d’une situation de choc. En outre, en cas d’indisponibilité, les bénéfices de la concurrence sont sans effet.

La sécurisation de nos approvisionnements, ou en tout cas des plus stratégiques, implique donc une planification étatique. En particulier, il apparaît nécessaire de déterminer les productions indispensables, tels que les médicaments par exemple. Dans le prolongement des décrets Montebourg, ces produits feraient l’objet d’un plan de relocalisation. Quoi qu’il en coûte, il s’agirait de définit un minimum de couverture de la demande nationale produit dans le pays. Le Commissariat au Plan pourrait mener cette démarche, de façon plus fine et prescriptive que celle menée jusqu’à présent. Si l’Europe a émis le vœu de contrer certaines situations de dépendance, comme pour les semi-conducteurs, il reste que cette réflexion doit être menée en anticipation pour être efficace.

La pénurie, d’apparence transitoire, risque de devenir le futur de notre économie.

Cette approche force également à redéfinir notre politique commerciale. A l’heure des pandémies et du changement climatique, le libre-échange généralisé, en plus de fragiliser notre tissu productif, ne peut plus garantir l’approvisionnement de notre économie. Il ne peut donc être le seul horizon de notre politique commerciale. Pire encore, des pénuries récurrentes risquent de provoquer des tensions géopolitiques pour la captation des ressources. S’il n’est évidement pas possible de vivre en autarcie, une diversification de nos centres d’approvisionnement et un début de relocalisation sont des impératifs stratégiques.

Plus modestement, ce moment doit permettre de mettre en place une vraie stratégie pour le recyclage. Le seul secteur du bâtiment représente 46 millions de tonnes de déchets, plus que ceux produits par les ménages. Il est nécessaire pour cela de lever les blocages, liés à des matières premières jusqu’ici abordables, mais également les coûts de main d’œuvre qui restent importants. Or, les entreprises du recyclage doivent être mises à l’abri de fortes variations de prix pour être pérennes. Des mesures ont déjà été prises, par exemple pour favoriser la pénétration du reconditionné dans l’administration. Mais pour être vraiment exemplaire, il resterait encore que les principaux dispositifs de subvention (PAC, fonds européens…) puissent aussi se porter sur des achats de seconde main, ce qui est pour l’heure interdit. Le début d’un long chemin.