Alors que les journalistes de l’audiovisuel public font grève, les conséquences inquiétantes de la suppression de la redevance audiovisuelle commencent à se matérialiser. Votée en juillet dernier, cette mesure accélère un mouvement de fragilisation du service public audiovisuel, initié sous le mandat de Nicolas Sarkozy avec la disparition de la publicité sur France Télévisions après 20h. Avec cette suppression, c’est 90% du budget des médias audiovisuels publics (3,7 milliards) qui devront désormais être pris en charge par les caisses de l’État. La mesure s’inscrit par ailleurs au cœur d’un débat récurrent ces dernières années sur l’absence de solution pérenne pour financer l’information en France, garantir son indépendance et empêcher la concentration des médias. D’autres réformes garantissant une production culturelle et une information fiable et non complaisante avec le pouvoir étaient pourtant possibles.

Annoncée officiellement le 7 mars 2022, lors d’un déplacement du candidat Emmanuel Macron à Poissy, la suppression de la contribution à l’audiovisuel public (CAP) n’est pas une idée neuve. Son avenir semblait en effet fortement compromis du fait de la suppression à horizon 2022 de la taxe d’habitation à laquelle elle était associée. C’est notamment ce qu’expliquait Gérald Darmanin, alors Ministre de l’Action et des Comptes publics, au micro de Jean-Jacques Bourdin en mars 2019. Le 18 avril 2019, Franck Riester, Ministre de la Culture, confirmait sur BFMTV l’évolution du financement de la redevance à horizon 2022 pour « assurer un financement pérenne garantissant son indépendance ».

Une suppression sans garantie

Trois ans plus tard pourtant, aucune garantie n’a réellement été mise en oeuvre pour veiller à la pérennité de ce financement. Dans un rapport paru en juin, les sénateurs LR Roger Karoutchi et Jean-Raymond Hugonet pointaient ainsi du doigt « l’inertie du gouvernement en la matière, qui n’a pas su ni voulu anticiper, en son temps, les incidences de la disparition de la taxe d’habitation sur le prélèvement de cette contribution et présente aujourd’hui la disparition de la CAP comme une simple mesure de pouvoir d’achat, déconnectée de toute réflexion stratégique sur l’organisation et la périmètre de l’audiovisuel public. »

Tout porte à croire que les quatre milliards d’euros nécessaires à l’audiovisuel et à la création vont être progressivement réduits à peau de chagrin.

Votée en plein été, au milieu d’un paquet pouvoir d’achat fortement attendu dans un contexte de crise énergétique, cette mesure n’a pas fait l’objet du débat qu’elle aurait dû susciter, notamment eu égard au risque démocratique auquel est est associée. L’indépendance de la presse fait en effet l’objet en France d’une protection constitutionnelle en lien avec l’article 11 de la Déclaration des Droits de l’Homme et du Citoyen de 1789 sur la liberté de communication des pensées et des opinions. Pressé de remplir sa promesse de campagne, l’exécutif a pourtant bâclé sa copie.

Alors qu’Emmanuel Macron avait promis durant sa campagne un système de financement fondé sur « un budget avec de la visibilité pluriannuelle » indépendant des décisions prises par le Gouvernement, les montants manquants dans les budgets du service public audiovisuel devraient finalement être provisoirement couverts par l’affectation d’une partie des recettes de la TVA. Mais ce type de financement ne peut être que transitoire. À horizon 2025, conformément à la réforme de modernisation des finances publiques adoptée en décembre dernier, aucune taxe ne pourra être affectée à une mission de service public, sans que le lien entre le service en question et la taxe ne soit justifié. La TVA étant un impôt indirect sur la consommation, elle ne pourra financer l’audiovisuel public après 2025. Il reste donc trois ans à l’exécutif pour définir une solution pérenne de financement. En attendant, le budget de l’audiovisuel public devrait être débattu chaque année au Parlement et pourra faire l’objet de coupes ou d’instrumentalisation politique.

L’austérité en embuscade

Si Gabriel Attal promettait, le 29 juin dernier au micro de France Inter, que « supprimer la redevance télé ne veut pas dire qu’on va supprimer le budget de l’audiovisuel public », de nombreux observateurs se montrent beaucoup plus sceptiques. « De deux choses l’une, pouvait-on lire dans un éditorial du Monde daté du 20 juillet 2022, soit les 3,85 milliards d’euros versés chaque année à l’audiovisuel public sont garantis et le contribuable continuera de les payer, soit ce budget fondra et la promesse de pérennisation n’est qu’un leurre ».

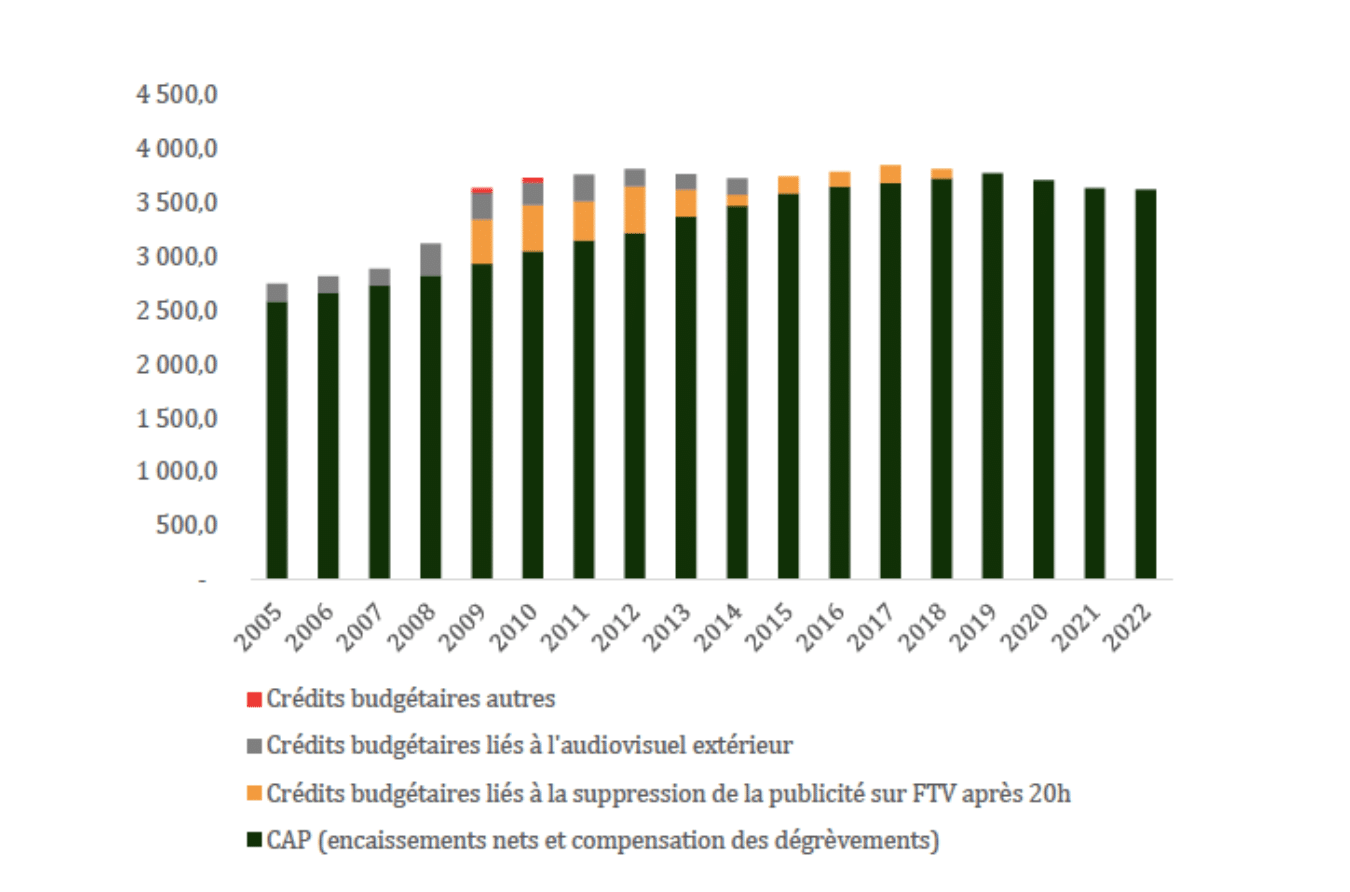

Tout porte en effet à croire que les quatre milliards d’euros nécessaires à l’audiovisuel et à la création vont être progressivement réduits à peau de chagrin, comme on a pu le constater précédemment avec les crédits budgétaires censés compenser la suppression de la publicité sur France Télévisions après 20 heures. Ceux-ci ont commencé à diminuer dès 2009, pour totalement disparaître en 2019. Une situation financière qui devrait encore s’aggraver si TF1 et M6 venaient effectivement à fusionner, ce qui en ferait un mastodonte de la publicité télé, avec 75% des parts de marché. Selon un récent rapport de l’Inspection générale des finances (IGF) et de l’Inspection générale des affaires culturelles (IGAC), la fusion pourrait avoir pour conséquence une baisse de recettes de 120 millions d’euros à horizon 2024 par rapport à 2021, soit un tiers de son socle publicitaire.

Alors que l’inflation oblige l’État à multiplier les interventions budgétaires pour soutenir le pouvoir d’achat et que la charge de la dette augmente suite à la montée des taux d’intérêts, des pressions austéritaires sur l’audiovisuel public sont à prévoir. Le rapport des sénateurs Karoutchi et Hugonet va dans ce sens, en proposant de fusionner France Télévisions et Radio France, afin de dégager environ « 10 % d’économies sur le budget actuel ». Outre France Télévisions (65% du budget de la CAP en 2022) et Radio France (15,9%), les plans de « rationalisation » pourraient aussi s’attaquer aux autres structures financées par ce biais, à savoir Arte France (7,5%), France Médias Monde qui comprend France 24 et TV5 Monde (7%), l’Institut National de l’Audiovisuel (2,4%) ou encore le financement de la fiction et de la création, qui participe de « l’exception culturelle » française. Ainsi, au-delà de l’information, la vitalité artistique de la France, qui résiste pour l’heure tant bien que mal à la concurrence d’Hollywood, est également en péril.

Dans une tribune publiée dans Libération, Julia Cagé, économiste spécialiste des médias, insistait ainsi sur le fait que la suppression de la redevance conduirait inévitablement à la « fragilisation de tout un écosystème dont il est le pilier : journalistes, rédacteurs, acteurs de la création et du spectacle vivant, auteurs, producteurs, comédiens, réalisateurs, techniciens ». Une fragilisation qui ne fait qu’enteriner la situation présente, puisque le nombre d’équivalents temps plein moyen annuels à France Télévisions est passé en l’espace de dix ans de 10.490 en 2012 à 9.021 aujourd’hui.

L’indépendance de l’information en danger

Outre la probable chute des budgets alloués par l’Etat, la dépendance financière de l’audiovisuel public au bon vouloir de l’exécutif et des parlementaires pose un risque majeur pour la qualité et l’impartialité de l’information produite. Cette disparition se fait en effet « sans garanties suffisantes pour réduire le risque juridique et politique qu’elle comporte » comme le souligne le rapport de l’IGF et de l’IGAC, qui insistait notamment sur le fait que « le pluralisme et l’indépendance des médias sont des objectifs à valeur constitutionnelle ». De même, un rapport du European Audiovisual Observatory publié en février 2022 rappelait que « l’indépendance et la liberté de programmation de l’audiovisuel public sont étroitement liées à la nécessité pour les diffuseurs de pouvoir compter sur un système de financement adéquat ».

Le fait que les parlementaires puissent allouer plus ou moins d’argent au service public de l’information va conduire à ce que ces arbitrages se fassent en fonction de raisonnements politiques.

Concrètement, le fait que les parlementaires puissent allouer plus ou moins d’argent au service public de l’information ouvre la possibilité d’arbitrages reposant sur des raisonnements politiques. Il suffira que telle chaîne, telle émission ou tel journaliste apparaissent comme « trop à gauche » ou « trop à droite » pour que ses financements soient mis en danger. L’autocensure risque par ailleurs de devenir un réflexe pour les programmateurs et les journalistes du service public. Un détour par la presse écrite permet de bien saisir ce qui risque d’arriver : imagine-t-on par exemple Le Figaro sortir une affaire impliquant le groupe Dassault, son propriétaire ? Ainsi, le pluralisme et l’impartialité, certes relatifs, de l’audiovisuel public, ont de fortes chances de disparaître définitivement, au profit d’une couverture excessivement méliorative de l’action du parti au pouvoir.

Pour les médias français à l’étranger, le financement par le pouvoir politique pourrait par ailleurs saper la crédibilité de ses journalistes. Comme le souligne Thomas Derobe, secrétaire général de TV5 Monde, seule chaîne à émettre en français en Chine continentale, « de nos jours, il est important de ne pas être perçu comme un média d’État ». Ce que Marie-Christine Saragosse, PDG de France Médias Monde ne manque pas de confirmer : « Un média financé par des recettes affectées est en général qualifié de média indépendant de service public ; un média financé sur le budget de l’État est en général qualifié de média gouvernemental (…) la budgétisation porte en elle le germe du doute, on le voit en Allemagne ». À Berlin en effet, la fréquence FM de la radio RFI ne devrait pas être renouvelée faute de garanties suffisantes sur son indépendance vis-à-vis de l’État. Bruno Patino, président d’Arte France, insiste quant à lui sur « l’incompréhension » de ses partenaires allemands face à la suppression de la CAP, alors que l’Allemagne augmente le montant de sa propre redevance pour lutter contre la désinformation.

Vers une mise au pas politique de l’information ?

Si cette réforme comporte autant de dangers, pourquoi l’exécutif y tient-il tant ? Officiellement, l’objectif est d’aider les Français à boucler les fins de mois en supprimant une taxe obsolète et inégalitaire. Sur ce dernier point, on ne peut lui donner tort : en taxant uniquement les propriétaires de postes de télévision, même si ces derniers sont constamment éteints ou non connectés au réseau hertzien, la redevance n’est en effet plus en phase avec l’évolution de la consommation de contenus, qui se déporte de plus en plus vers Internet, notamment chez les jeunes. Par ailleurs, le fait que les 27 millions de foyers fiscaux qui y étaient assujettis devaient tous payer le même montant quels que soient leurs revenus était effectivement inégalitaire. On a cependant du mal à voir en quoi la TVA, solution provisoire de financement, serait plus égalitaire…

En remettant en cause l’indépendance de l’audiovisuel public, Emmanuel Macron espère réussir à faire passer ses prochaines réformes de casse sociale.

Par ailleurs, ce geste fiscal comporte aussi une part de démagogie politique. Bien que les chaînes publiques de radio et de télévision soient encore très écoutées et regardées, la majorité des Français est critique par rapport aux productions qui leur sont proposées. En 2018, seuls 56% des Français étaient satisfaits des programmes proposés par l’audiovisuel public (contre 86% en Angleterre et 60% en Allemagne) et 69% d’entre eux trouvaient injuste la contribution à l’audiovisuelle public eu égard à l’offre proposée. Emmanuel Macron lui-même avait déjà surfé sur cette colère en 2017, en qualifiant l’audiovisuel public de « honte de la République ». Plus largement, les journalistes font régulièrement partie des professions les plus honnies par les Français (seuls 16% déclarent leur faire confiance). Il était donc probable que cette réforme ne suscite pas de mouvement de protestation au sein de la population. En s’appuyant sur ce mécontentement, le pouvoir a donc joué habilement ses cartes.

Il faut aussi reconnaître au « maître des horloges » un sens du timing. En remettant en cause l’indépendance de l’audiovisuel public, Emmanuel Macron espère réussir à faire passer ses prochaines réformes de casse sociale, comme celles du RSA, de l’assurance chômage et des retraites. Après une élection présidentielle remportée en bonne partie grâce au barrage contre Marine Le Pen, et la perte de la majorité absolue lors de l’élection législative, son mandat démocratique demeure très fragile. S’assurer d’un appui médiatique pour conduire ces changements est donc d’autant plus important. De plus, en affaiblissant l’indépendance des radios et télévisions publiques, Emmanuel Macron réalise un vieux souhait de la droite et surtout de l’extrême-droite. La candidate des Républicains, Valérie Pécresse, défendait en effet la même mesure que celle mise en place aujourd’hui, tandis que Marine Le Pen et Eric Zemmour annonçaient ouvertement vouloir privatiser l’audiovisuel public. Des sources d’inspiration qui ne rendent guère optimistes sur la suite des événements.

Précarité ne rime pas avec qualité

Bien sûr, les critiques formulées à l’encontre de l’audiovisuel public sur lesquelles s’appuient Macron, la droite et l’extrême-droite ne sont pas totalement dénuées de fondement. La partialité des journalistes, telles que Léa Salamé ou Nathalie Saint-Cricq dans des émissions politiques ou François Lenglet et Dominique Seux dans les chroniques économiques, n’est par exemple plus à démontrer. Acrimed, l’association française de critique des médias et de défense du métier de journaliste, préconise notamment de lutter contre ce phénomène de « starification » portant aux nues une poignée de tête d’affiche régnant en maître sur l’information politique, et dont les salaires mirobolants privent les rédactions de journalistes spécialisés. Au-delà des interviews politiques, la déprogrammation de certaines émissions où la parole était relativement libre et pluraliste ternit également le discours d’impartialité dont se revendique le service public. On pense notamment à Ce soir (ou jamais !), émission culturelle de débat animée par Frédéric Taddeï ayant reçu plusieurs prix pour la liberté d’expression qui la caractérisait.

Si l’impartialité de l’audiovisuel public était donc déjà contestable, la réforme en cours a toutes les chances d’accroître ce problème. En effet, au-delà de l’affaiblissement de son indépendance face au pouvoir politique, les coupes budgétaires à venir auront des conséquences négatives sur la qualité des contenus. Avec des effectifs réduits, la charge de travail sur les journalistes restants va s’accroître, ce qui leur laissera moins de temps de réflexion pour des sujets originaux et de fond. Il sera bien plus simple pour eux de reproduire ce que font leurs collègues, de réinviter les mêmes « experts » déjà omniprésents ou de « bâtonner », c’est-à-dire de reprendre les dépêches de l’Agence France Presse (AFP) en les modifiant à la marge. De même, on risque de préférer un micro-trottoir dans un arrondissement parisien proche des studios plutôt que de financer un reportage de terrain de France Bleu. Cette dernière repose d’ailleurs déjà en bonne partie sur le travail de pigistes ou de CDD précaires, aux horaires à rallonge et aux conditions de travail très difficiles.

International et investigation : les parents pauvres

Certains domaines journalistiques risquent d’être plus pénalisés que d’autres. L’international, qui suppose de maintenir des bureaux à l’étranger et de financer des voyages de correspondants dans une vaste zone géographique, risque d’être particulièrement touché. En 2016, le bureau Afrique de France Télévisions a ainsi été supprimé, remplacé par un prestataire externe, d’autres régions du monde, notamment les Etats-Unis, étant jugées plus dignes d’intérêt. Aujourd’hui déjà, France Télévisions compte quatre fois moins de bureaux étrangers que son équivalent britannique, la célèbre BBC.

Le journalisme d’investigation pourrait lui aussi faire les frais de la réforme en cours.

Le journalisme d’investigation pourrait lui aussi faire les frais de la réforme en cours. Nécessitant des enquêtes souvent longues – notamment lorsque certaines pistes se révèlent être des impasses – et des équipes juridiques solides, il est particulièrement coûteux. Ce travail est pourtant crucial pour une bonne information de la population et a toujours largement contribué au prestige associé au métier de journaliste. Les interviews musclées d’Elise Lucet dans Cash Investigation ou le travail de la cellule investigation de Radio France sur des dossiers majeurs comme les Pandora Papers ou les Uber Files ne sont-ils pas une source d’inspiration pour de nombreux jeunes qui veulent devenir journalistes ?

Or, là encore, la situation est déjà très dégradée. Comme le relatait Jean-Baptiste Rivoire, ancien rédacteur en chef de Spécial Investigation (Canal+) dans une conférence organisée par Le Vent Se Lève, « à partir du moment où Bolloré a étouffé l’investigation à Canal + en 2015, France Télévisions s’est retrouvé en situation de monopole, d’où une position de très grand pouvoir. » En outre, la création d’un bureau unique pour les propositions de documentaires d’investigation à France 2, 3 et 5 en 2019 empêche désormais de faire jouer la concurrence au sein du service public. Cette décision, prise au nom d’économies budgétaires, conduit, selon lui, à ce que des milliers de propositions soient jugées à la va-vite par une seule personne sur la base de fiches, avec un regard très politique. Conséquence : selon le syndicat des auteurs-réalisateurs de documentaires, 60% d’entre eux s’autocensurent pour obtenir des contrats. Une situation qui risque d’être encore aggravée à l’issue de la réforme actuelle.

Une redevance plus juste est possible

Ainsi, si la redevance actuelle, datée et inégalitaire, ne satisfait pas grand monde, sa disparition risque de fortement fragiliser l’audiovisuel public et de renforcer le contrôle du pouvoir politique et des annonceurs sur la ligne éditoriale. Pourtant, plusieurs pistes alternatives de financement existent. Une seule semble devoir être écartée : un simple élargissement de la redevance à tous les appareils électroniques, qui poserait globalement les mêmes problèmes que la redevance actuelle. Souhaitant éviter de faire reposer directement le financement de l’audiovisuel public sur les particuliers, certains ont proposé de taxer d’autres activités, comme les services de streaming ou la publicité. Des options viables sur le plan financier, mais qui conduiraient à indexer les ressources de l’audiovisuel public sur les performances de ses concurrents privés (Netflix, Amazon, Disney…) et d’entériner la place démesurée de la publicité dans nos vies.

Dans les pays ayant mis en place une redevance progressive, cette forme de financement est très peu critiquée.

La proposition la plus intéressante est probablement celle d’une redevance progressive en fonction des revenus, déjà pratiquée dans plusieurs pays scandinaves. Selon les calculs de l’économiste des médias Julia Cagé, pour un financement constant, une telle réforme en France se traduirait en économies d’impôts pour 85% des contribuables, grâce à la plus forte taxation des hauts revenus. Elle insiste par ailleurs sur l’importance d’un fléchage automatique de ces recettes vers la trésorerie de l’audiovisuel public, comme cela est par exemple pratiqué en Allemagne, afin d’éviter l’intermédiaire du pouvoir politique. D’après un sondage pour la Fondation Jean-Jaurès, ce système est largement préféré, par 34,5% des sondés, à la redevance actuelle (16% de soutien) ou à sa suppression pure et simple (20,6%), car il est jugé plus juste. Dans les pays qui l’ont mise en place, cette forme de financement est d’ailleurs très peu critiquée.

Au-delà du financement, de nombreuses réformes nécessaires

Si la question du financement est évidemment majeure, elle ne doit pas occulter le débat sur les autres réformes à apporter à ce service public, qui mérite certaines des critiques qu’il lui sont faites. D’abord, l’embauche de journalistes et de personnels supplémentaires et l’amélioration des conditions de travail sont indispensables pour réhausser la qualité des programmes. Le pouvoir des salariés au sein des différentes stations de radio et chaînes de télévision devrait par ailleurs être renforcé afin de garantir une plus forte indépendance éditoriale.

En outre, la procédure de nomination de la présidence de France Télévisions et de Radio France devrait être réformée. Si ce n’est plus directement le Président de la République qui choisit les PDG de l’audiovisuel public, comme cela était le cas sous Nicolas Sarkozy, la sélection actuelle par le CSA – devenu depuis l’ARCOM – n’est pas non plus irréprochable. Celle-ci se déroule en effet à huis clos dans une opacité digne d’un conclave pour l’élection du pape. En 2015, le choix de Delphine Ernotte comme présidente de France Télévision avait ainsi suscité de nombreuses protestations en interne. L’ancienne patronne d’Orange France n’avait en effet jamais travaillé dans un média et semblait surtout avoir été choisie pour réduire les dépenses. Surtout, le fait que certaines candidatures aient été écartées sans explications a nourri les doutes sur l’impartialité de la procédure. Un minimum de transparence sur les candidats et leur projet pour le service public audiovisuel et la prise en compte de l’avis des salariés du groupe via un processus de codécision paraissent nécessaires pour éviter la reproduction d’un tel scénario.

La nécessaire préservation de l’audiovisuel public doit aller de pair avec une réforme fiscale pour rendre la redevance plus juste et des réformes internes pour rétablir la confiance des Français.

Enfin, compte tenu des menaces de censure, et surtout d’autocensure, suite au quasi monopole de France Télévisions sur les documentaires d’investigation, le travail des médias indépendants mérite d’être soutenu. Pour Jean-Baptiste Rivoire, la manne financière de la redevance pourrait également servir à cela, à condition bien sûr que les moyens alloués à l’audiovisuel public restent suffisants. Il propose donc que « l’Etat libère une partie de la taxe redevance audiovisuelle pour permettre aux citoyens qui le souhaitent d’en affecter 10% au média indépendant de leur choix ». Si plusieurs modalités sont envisageables, une source d’inspiration pourrait être les budgets participatifs pratiqués dans un nombre croissant de municipalités : les médias indépendants présenteraient leur travail et leurs projets pour l’année à venir sur une plateforme sur laquelle les citoyens pourraient choisir d’allouer une petite part des fonds issus de la redevance. Il s’agirait ainsi d’une forme de financement participatif, mais auquel même les plus modestes – qui paieraient une faible redevance et ne peuvent généralement pas faire de dons étant donné leurs revenus – pourraient prendre part.

Ainsi, la nécessaire préservation de l’audiovisuel public doit aller de pair avec une réforme fiscale pour rendre la redevance plus juste et des réformes internes pour rétablir la confiance des Français. À l’inverse, la seule défense du modèle existant, sans remise en question, a toutes les chances d’échouer. Comme sur la question des retraites, le gouvernement pourra en effet taxer les défenseurs de l’audiovisuel public de « conservateurs » et leur reprocher de s’arc-bouter sur un système injuste et « obsolète » accordant des « privilèges ». Une stratégie déjà utilisée avec succès contre d’autres secteurs, tels que les cheminots. Restaurer la confiance dans les médias et assurer l’indépendance des chaînes publiques nécessite donc de proposer un projet de réforme global, associant justice fiscale et pouvoir de décision des journalistes et des citoyens.