Prête à la confrontation au niveau européen, et à une potentielle nouvelle crise souveraine, la coalition M5S/LEGA propose un projet de budget 2019 ambitieux sur un plan social, voire infrastructurel, sans pour autant traiter nécessairement les enjeux de long terme du pays. Par le collectif Hémisphère Gauche.

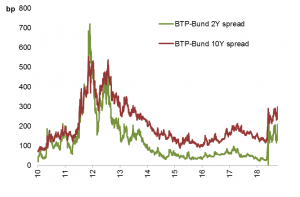

Le Gouvernement italien a publié jeudi soir son projet de budget 2019 présentant, après plusieurs années de réduction graduelle du déficit mise en oeuvre par le Parti démocrate, une cible de déficit de -2,4% pour 2019 (contre -1,8% en 2018) suivie d’une légère baisse conditionnée à des niveaux de croissance élevés. Cette annonce a immédiatement entrainé de nouvelles tensions sur le marché de la dette italienne, le spread de taux d’intérêt à 10 ans avec l’Allemagne augmentant de plus de 160 points de base (figure 1) à un niveau proche 300 bps (soit un point encore loin des tensions extrêmes observées en 2011). Certains investisseurs mettent sous-pression les taux d’intérêt italiens en réduisant leur exposition aux titres d’État italien. Certains investisseurs font l’analyse d’un risque de redénomination, c’est-à-dire qu’ils parient sur la sortie du pays de la zone euro.

Dans ce contexte, le ministre italien de l’Économie et des Finances, Giovanni Tria n’a pas rassuré les économistes en communiquant les prévisions de croissance soutenant ce scénario (1,6% pour 2019 et 1,7% pour 2020, soit des niveaux qui n’ont pas été atteints depuis 2010). La crédibilité limitée de ces propositions place l’Italie dans une situation de confrontation avec le cadre de gouvernance budgétaire européen. Pourtant, ce budget contient certaines mesures intéressantes quoique mal calibrées (création d’un quasi-RSA, plan d’investissement public de 15 Mds EUR) et d’autres beaucoup moins pertinentes (flat tax, retour sur la directive Bank Recovery and Resolution ou BRRD), si bien qu’une approche moins brutale comme des mesures mieux ciblées pourraient davantage remettre l’Italie sur un sentier de croissance plus durable après une crise de plus de 10 ans.

Ce billet présente les enjeux de court terme du vote du budget italien, en particulier la confrontation avec le Conseil de l’UE et la Commission européenne, avant d’aborder le contenu du budget et les enjeux de long terme de l’économie italienne, troisième partenaire économique de notre pays.

Graphique 1 : Écart de taux d’intérêt à 2 ans et à 10 ans sur les emprunts d’État avec l’Allemagne (en point de base)

Source : Bloomberg

Le projet de budget, en confrontation avec le cadre de gouvernance européen, risque de replonger l’économie européenne dans l’incertitude.

Le projet de budget 2019 revient assez frontalement sur le précédent programme de stabilité du gouvernement démocrate de M. Gentiloni. Ce dernier prévoyait un maintien de l’ajustement primaire (c’est-à-dire un solde budgétaire hors intérêts sur les trois prochaines années) pour un déficit global atteignant -0,8% en 2019. Le projet de budget actuel prévoit lui d’atteindre -2,4% dès l’an prochain avant de diminuer progressivement en fonction des taux de croissance atteints. Il sera présenté aux chambres du Parlement italien autour du 10 octobre pour être présenté à la Commission européenne, dans le cadre du volet automnal du semestre européen, le 15 octobre. Cette dernière ne devrait avoir le choix que de déclencher une procédure pour déficit public excessif en particulier pour le non-respect du critère de réduction de la dette issu des nouvelles règles budgétaires votées lors de la crise.

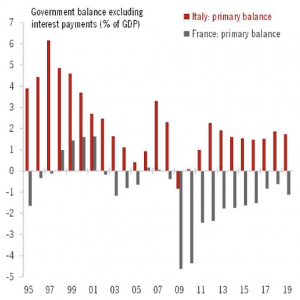

Cette trajectoire rompt avec celle entamée par le Gouvernement précédent, qui prévoyait une réduction du ratio dette/PIB à horizon 2019. Il s’appuyait sur un niveau d’excédent primaire très élevé, qui tranche nettement avec la situation budgétaire française. Les remarques (très) déplacées du Gouvernement français ne font ainsi que renforcer le positionnement du Gouvernement italien dans ce jeu de rôle européen. Malgré son niveau de dette/PIB élevé, l’Italie a été un des États membres à faire les plus gros ajustements budgétaires depuis la crise, au dépend, sûrement, d’une reprise vigoureuse. Ainsi, depuis 2016, la solvabilité budgétaire est assurée c’est-à-dire que le niveau de déficit actuel permet de stabiliser le niveau du taux d’endettement public.

Histogramme 1. Soldes primaires français et italien depuis 1995

Sources : PICTET

Le budget proposé pour 2019 est très ambitieux sur le plan de la politique économique (avec une impulsion budgétaire proche de 0,7 point de PIB, pour un coût estimé sur 5 ans entre 108 et 126 Mds EUR selon l’Observatoire des finances publiques italiens[1]). Il pourrait remettre en cause cet équilibre : une dégradation de la croissance économique, une politique budgétaire trop expansionniste ou bien une forte hausse de taux d’intérêt auquel emprunte l’Italie menacerait la soutenabilité de la dette publique italienne à moyen terme. À court terme, toutefois, celle-ci n’est pas menacée mais fortement dépendante du niveau de croissance, comme le montrent nos simulations infra. Dans ce contexte, les prévisions du Tesoro italien semblent au dessus du consensus des économistes.

Graphique 2 : Dynamique de la dette publique italienne en fonction des prévisions de croissance, de taux d’intérêt et de politique budgétaire

Source : Eurostat, calculs de l’auteur

Or, le budget en question pourrait bien avoir un impact sur la croissance du pays, à tout le moins à très court terme. Ce budget propose en effet un panachage de mesures, plus ou moins pertinentes sur un plan économique (comme nous le verrons dans un second temps). Tout l’enjeu réside dans la capacité de l’économie italienne à créer de la croissance et de l’emploi, et donc à partiellement « autofinancer » ce déficit. Le calcul des multiplicateurs budgétaires et de l’élasticité des recettes sera à nouveau crucial. Les estimations fournies par la littérature académique penchent pour un effet favorable mais limité des mesures en recettes (ex. la flat tax) en fin de cycle, mais sur un effet positif des dépenses en infrastructure dans un environnement de taux bas. L’élasticité des recettes semble toutefois favorable, une fermeture progressive de l’écart de production entrainant une hausse importante des recettes (1pp pour 8-9 Mds).

Quoi qu’il en soit, le projet de budget sera confronté à court terme aux jugements du Président Mattarella, des agences de notation (Moody’s et Fitch doivent notamment revoir la notation du pays bientôt), des marchés et des partenaires européens.

Un projet de budget comprenant certaines avancées sans pour autant répondre aux importantes difficultés structurelles du pays.

Que contient le projet de budget 2019 à même de faire redécoller la croissance amorphe du pays depuis la crise (cf. graphique 3) ? Tout d’abord, le revenu de citoyenneté, si cher au Mouvement Cinq Etoiles pendant la campagne, qui consiste en réalité en une forme de RSA amélioré, avec une indemnité de 780 euros mensuels pour neufs millions d’italiens privés de revenus ou dont les revenus ne dépassent pas 9360 euros par ans (soit 780 euros par mois). En effet, contrairement à la France qui possède des minimas sociaux, l’Italie est peu solidaire sur ce volet. Ce projet est estimé à environ 9 et 10 Mds d’euros par le Tesoro et de 7 Mds d’euros par le gouvernement. Pour mettre en perspective, le taux de risque de pauvreté est de 20.6% en Italie alors que la moyenne de la zone euro est de 17.4% en 2016 selon Eurostat (France : 13.6%, Allemagne : 16.5%). Une mesure de soutien à la consommation en ce sens ne paraît pas absurde. Une approche plus ciblée et peut-être plus favorable au retour à l’emploi aurait pu faire sens également.

Graphique 3 : PIB volume (base 100 en 2008)

Source : Eurostat

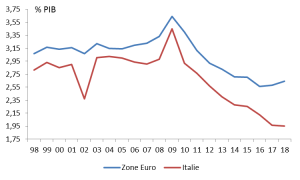

Un autre élément positif est la relance de l’investissement public via un plan d’investissement de 4 à 6 Mds EUR. Celle-ci est primordiale pour l’Italie pour pouvoir relancer la croissance potentielle mais aussi pour protéger les italiens du risque de catastrophes dramatiques comme celle de Gênes en août dernier. En effet, alors que l’investissement public représentait 3.4% du PIB en 2009, il est désormais inférieur à 2%. L’estimation de la croissance potentielle de l’Italie s’élève quant à elle à 0.5% selon la Banque d’Italie, ce qui montre bien que les perspectives de l’économie italienne ne sont pas bonnes et qu’il est essentiel de stimuler le potentiel de croissance via des dépenses supplémentaires qui pourraient être crédibles pour les institutions et les partenaires européens.

Dans ce document, le gouvernement estime le coût du revenu minimum et de la réforme des retraites à 17 Mds d’euros. L’introduction de la « flat-tax » d’abord réservée aux PME italiennes ainsi qu’une hausse de l’investissement public (entre 4 et 6 Mds d’euros) figurent aussi dans le budget 2019. Il y figure aussi une annulation de la hausse de la TVA prévue pour 2019.

Le gouvernement parie sur une relance de la croissance par la concrétisation des mesures annoncées d’investissement public, de la baisse de la fiscalité́ et de soutien au revenu par le dispositif de revenu minimum. De quoi relever la croissance de 0,5-0,6 point par an, avec un multiplicateur qui serait donc de l’ordre de 1. Pas impossible en ce qui concerne l’investissement public (les estimations varient d’une valeur de 0,5 pour la CE, à 0,8-1,2 pour l’OCDE, à 1 pour le FMI ou encore à 1,6 pour la BCE). En revanche, l’effet multiplicateur semble beaucoup plus faible pour la baisse de la fiscalité, le revenu minimum ou bien l’abaissement de l’âge de départ à la retraite, qui représentent les montants les plus élevés inscrits dans le projet de Loi de finances. L’investissement public représente un volet relativement faible dans le budget alors que c’est bien cet élément qui peut renforcer la croissance potentielle de l’Italie.

Graphique 4 : Investissement public de l’Italie et de la zone euro (en % du PIB)

Source : Eurostat

Cependant, d’autres éléments du budget sont plus inquiétants et contestables : en particulier l’introduction d’une “flat-tax« sur l’impôt sur les sociétés des artisans (et à terme des entreprises) et plus tard pour l’imposition du revenu, qui ne stimule pas nécessairement l’investissement. Cette proposition de la Lega n’a pas forcément de rationalité économique. Elle s’inscrit dans la continuité des politiques de prédation fiscale que les États européens ont mis en place depuis près de 30 ans. Son coût est toutefois plutôt limité (3 Mds EUR à court terme, 7 Mds EUR de plus à trouver pour 2020). Idem, le coût du retour sur la réforme des retraites (7 Mds EUR en 2019) semble élevé vis à vis de son efficacité.

De surcroît, ces éléments ne sont pas suffisants pour répondre aux difficultés de long terme de l’économie italienne[2]. En effet, le problème structurel de l’Italie est la stagnation de la croissance de la productivité par tête, qui perdure depuis le début des années 2000 dû notamment à un manque d’investissement de la part des entreprises (mais aussi d’une forte baisse de l’investissement de la part de l’État[3]). Par le biais du canal d’investissement il existe en effet un cercle vicieux entre le manque de gains de productivité et la croissance nominale du PIB. La croissance du PIB potentiel de (estimé entre 0 et 0.5%) peut alors menacer la soutenabilité des finances publiques italiennes en cas de retournement conjoncturel, par effet de boucle. Le facteur travail est également touché. Après la Grande Récession, le taux de chômage italien a fortement augmenté et l’ajustement sur le marché du travail s’est fait par la marge intensive (la baisse des heures travaillées) notamment via le chômage partiel (ex dispositif de la « Cassa Integrazione Guadagni ») provoquant une stagnation de la productivité du travail[4].

Autre difficulté structurelle, le niveau du « capital humain ». L’Italie fait en effet face à un déficit de formation de la population active. Si l’on observe les enquêtes PIAAC de 2016 établies par l’OCDE, le pays est loin derrière les autres pays avancés avec un score de 249 alors que l’Allemagne a un score de 275 ou les pays nordiques (Finlande, Suède, Danemark) se situent autour de 282. Et si l’on regarde les études, il existe une forte corrélation positive entre ce score et le taux d’emploi. Autres chiffres alarmants: la part des diplômés de l’enseignement supérieur est de 16.3% en 2013 alors que la moyenne de l’OCDE est plus de double à 33.3% en 2013. Cette faible performance de l’Italie en matière de niveau de formation est principalement due à un faible niveau de dépenses d’éducation (4% en 2015 contre 6.2% en moyenne dans l’OCDE).

Enfin, derniers éléments structurels très connus mais non pris en compte dans cette ambition : la qualité des institutions, en particulier de la justice, mais également du système éducatif, de l’administration, ainsi que les nombreuses difficultés liées à l’économie souterraine[5].

En somme, la coalition présente un budget comportant des éléments intéressants quoique mal calibrés et d’autres mesures complètement à contre-emploi. L’équilibre général et l’optique de négociation choisis sont porteurs de risques importants quant à l’acceptabilité européenne de ce projet.

Sans tomber dans le catastrophisme, la situation italienne invite à s’interroger sur l’ampleur de la crise – économique, sociale, politique, culturelle– que connaît le pays et à inventer de nouvelles solutions.

L’Union européenne gagnerait à s’inscrire dans le cadre d’un dialogue coopératif en évitant l’écueil de « faire de l’Italie un exemple » au sein de la zone euro – le précédent grec ayant fait la démonstration de l’inutilité d’une telle stratégie -, mais en prenant en compte ces difficultés et ces besoins propres, tout en restant très ferme et vigilante sur le respect des principes démocratiques.

[1] Osservatorio conti pubblici italiani (2018), « Quantificazione delle misure nei programmi elettorali », Università Cattolica del Sacro Cuore

[2] CER, Europe’s make or break country, 2016

[3] Artus P. (2018), « Même si l’Italie choisit aujourd’hui une politique budgétaire raisonnable, la zone euro n’est pas débarrassée du problème de l’Italie », Flash Économie, 26 septembre

[4] Mrabet H. (2016), « Comment expliquer la faiblesse de la productivité en Italie », Lettre du Trésor-Eco, n°170, mai

[5] Voir pour cela d’autres sources de solution : https://medium.com/@jean.dalbard/migliorare-lefficienza-allocativa-delle-risorse-in-italia-contributo-delle-nuove-tecnologie-46472178f0ae