Parmi les nombreux événements politiques qui se sont inscrits dans le sillage du virus, la crise financière de mars 2020 fait partie des plus importants et, paradoxalement, des plus discrets. Couverte par le fracas de l’effondrement de l’économie réelle, la déroute généralisée du système financier survenue en quelques semaines à peine, a rapidement été oubliée et a même laissé place à une période d’euphorie sur les marchés financiers. Pourtant, cette crise désavoue une nouvelle fois le système financier contemporain et remet radicalement en question l’efficacité des réformes internationales entreprises depuis 2008. Au-delà du nouveau sauvetage de la finance par les banques centrales, l’aspect le plus dérangeant de la crise du printemps dernier réside dans les activités et les acteurs qui l’ont précipité car ils font partie d’un pan non-régulé du système financier, déjà dénoncé et tenu responsable lors de la crise des subprimes : le shadow banking.

Des cours d’actions en chute libre, le prix du baril de pétrole brièvement négatif, des investisseurs qui ne veulent même plus acheter des bons du Trésor américain… En mars 2020, la finance mondiale a connu pendant quelques semaines un krach considérable. Si cette crise a été occultée par les inquiétudes autour du virus et la nécessité de réorganiser soudainement nos vies, elle aurait cependant pu mettre K.O. l’ensemble du système financier mondial. Mais pour nombre de commentateurs, la finance n’était cette fois-ci pas en cause : l’origine de ce chaos était à chercher dans les mesures de confinement et la restriction des échanges internationaux mis en place du jour au lendemain, et donc le dérèglement total de l’économie réelle.

Toutefois, une autre raison tient à la nature même du complexe financier contemporain. Celui-ci s’articule autour d’une myriade d’acteurs et d’activités évoluant, pour la plupart, hors du système bancaire classique et hors du champ d’action des régulateurs. C’était déjà le cas lors de la crise des subprimes, bien que le débat public se soit alors focalisé uniquement sur les banques. La déstabilisation des marchés émanait d’un réseau d’acteurs et d’activités qui dépassait largement ces dernières : le shadow banking, c’est-à-dire un réseau en marge de l’intermédiation de crédit classique basé sur les prêts et les dépôts opérés par les seules banques.

Avec la possibilité offerte par la titrisation de diffuser le risque de crédit auprès de divers acteurs financiers et non-financiers, les logiques du crédit bancaire ont été substantiellement modifiées. Il ne s’agit plus d’octroyer un crédit et de le conserver à son bilan mais de l’octroyer et de le revendre aussitôt.

Le développement de ce nouveau circuit, beaucoup plus complexe, a été impulsé par l’émergence des produits dérivés et la titrisation des crédits, c’est-à-dire la transformation de ces actifs « illiquides » (ne pouvant être revendu sans une importante perte de valeur, ndlr) en titres financiers [1]. Avec la possibilité offerte par la titrisation de diffuser le risque de crédit auprès de divers acteurs financiers et non-financiers, les logiques du crédit bancaire ont été substantiellement modifiées. Il ne s’agit plus d’octroyer un crédit et de le conserver à son bilan (modèle dit originate to hold) mais de l’octroyer et de le revendre aussitôt. Il s’agit d’un nouveau modèle, nommé originate to distribute ou originate to repackage and sell, où les banques ne conservent plus à leur bilan les crédits qu’elles octroient et les laissent se revendre et se restructurer au sein d’un vaste réseau d’acteurs financiers.

La titrisation croissante a nourri un autre aspect clé du shadow banking, l’emprunt à court-terme qui s’organise principalement autour du marché des repurchase agreements (que l’on appelle aussi repo), ou le marché des pensions livrées en français. Les repo sont des transactions qui consistent à mettre en gage des titres auprès de créanciers pour garantir des emprunts de très court terme [2]. La garantie apportée par le titre mis en gage, le collateral en anglais, permet de diminuer la prime de risque, et donc le taux d’intérêt de l’emprunt. Dans un contexte d’investissements à fort effet de levier, stratégie qui consiste s’endetter pour financer une opération spéculative afin d’en obtenir une rentabilité financière démultipliée [3], l’emprunt de liquidités aux taux les plus avantageux est essentiel. On comprend également qu’avec un tel système, basé sur le collateral, la titrisation des crédits bancaires fournit la graisse qui permet de faire tourner les rouages du marché de repo en produisant massivement des titres financiers, et donc des garanties.

En d’autres termes, le réseau d’acteurs et d’activités qui constituent shadow banking met en place de l’intermédiation de crédit, c’est-à-dire la réalisation d’une interface entre épargnants et emprunteurs afin d’ajuster leurs besoins respectifs, basée sur la diffusion du risque et sur des emprunts à très court-terme. Il faut également ajouter que cette interface, contrairement au système bancaire traditionnel, se déploie sur les marchés financiers et dépend de la liquidité de marché, à savoir l’organisation efficace de la négociabilité des actifs. Cette liquidité est d’ailleurs assurée principalement par les banques, qui, depuis les années 80, ont progressivement « mobiliarisé » leur bilan en investissant massivement dans des produits financiers, reléguant leurs activités de crédit au second plan [4]. Elles sont devenues ainsi des intermédiaires de marché clés qui, par exemple, lorsque des acteurs doivent rapidement se désendetter pour faire face à des remboursements soudains, et doivent donc vendre rapidement un certain nombre d’actifs, assurent le rachat de ces derniers et les revendent ensuite avec une certaine marge.

Comment tout le système s’est paralysé

À la suite de la propagation du virus et des premières mesures sanitaires annoncées par les états du monde entier, le mouvement des capitaux sur les marchés financiers s’est caractérisé par ce qu’on appelle une course à la qualité, c’est-à-dire un déplacement des valeurs mobilières vers des placements plus sûrs et plus liquides. Les actifs risqués furent vendus massivement et furent compensés par un achat important de bons du Trésor américain, considéré comme l’actif le plus liquide au niveau mondial. Cependant, face à l’incapacité d’enrayer la pandémie et aux annonces successives de confinement à travers le monde, la course à la qualité s’est rapidement muée en une ruée vers le cash. Dans ce contexte économique inédit et incertain, les entreprises financières et non-financières, déjà fortement endettées avant la pandémie, augmentèrent considérablement leur demande de cash, et donc continuèrent à vendre leurs actifs financiers, pour assurer le remboursement de leurs dettes et disposer de la trésorerie nécessaire à leur fonctionnement. Cette ruée vers le cash était également un moyen de monétiser leurs titres financiers, dont les prix ne faisaient que chuter, avant qu’ils ne deviennent plus négociables sur les marchés financiers, donc « illiquides ». À partir du 9 mars 2020, même les titres les plus sûrs et les plus liquides comme les bons du Trésor américain ou encore les titres adossés à des créances hypothécaires, les fameux mortgage-backed securities, ne furent plus épargnés par cette demande généralisée de cash. Vendus en masse, leurs prix s’effondrèrent à leur tour, répondant au simple mécanisme de l’offre et de la demande.

L’importance de ce dernier point est de taille car il révèle l’ampleur de la crise de mars 2020. Contrairement à la logique habituelle qui prévoit l’augmentation des prix sur les marchés de la dette publique américaine lorsque les prix sur les marchés d’actions diminuent, les prix s’effondrèrent conjointement. La demande de cash fut telle qu’aucune catégorie d’actifs ne résista à ce mouvement de vente généralisée, engloutissant les derniers îlots de liquidité au sein du système financier. De plus, le système financier repose très fortement sur le bon fonctionnement du marché des titres publiques américain. Il détermine le prix de la majorité des autres actifs financiers et il est également le lubrifiant majeur du marché des repo. En effet, les bons du Trésor fournissent des garanties, ou collateral, de choix dans les transactions repo car personne ne s’attend à ce que les États-Unis fassent défaut. On comprend mieux désormais l’hystérie qui s’est emparée des marchés financiers durant quelques semaines et la réaction gargantuesque des banques centrales, qui pour éviter l’effondrement du système financier, ont racheté de la dette publique dans des proportions supérieures à 2008 en un temps record. À titre d’exemple, la Fed a racheté 775 milliards de bons du Trésor américain et 291 milliards de mortgage-backed securities entre le 15 et le 31 mars 2020 [5].

Pour les régulateurs des marchés et les grands médias, ce sont évidemment les bouleversements de l’économie réelle, c’est-à-dire l’effondrement simultanée de la production et de la consommation mondiale, qui ont conduit à cette instabilité. Ce narratif permet de ne pas remettre en question le système financier de manière structurelle.

Compte tenu de l’ampleur des événements de mars 2020, il est impératif de déterminer dans quelle mesure des acteurs ou des activités propres au système financier contemporain ont causé le dérèglement des marchés. Pour les régulateurs des marchés et les grands médias, ce sont évidemment les bouleversements de l’économie réelle, c’est-à-dire l’effondrement simultanée de la production et de la consommation mondiale, qui ont conduit à cette instabilité. Ce narratif permet aux régulateurs depuis plus d’un an de ne pas remettre en question le système financier de manière structurelle, mais plutôt d’évoquer des vulnérabilités qui l’ont empêché de se maintenir face à une récession économique inattendue. Ce scénario est en fait l’inverse de celui de la crise des subprimes : la finance ne déstabilise pas l’économie réelle, mais elle est au contraire déstabilisée par cette dernière. Avec ce tour de passe-passe, le Conseil de Stabilité Financière (organe transnational regroupant banques centrales et ministères des finances des grandes puissances, mis en place en 2009, ndlr) peut se garder de qualifier ces événements de crise et parle plutôt de tourment [6] sur les marchés financiers.

Un réseau d’interdépendances extrêmement complexe

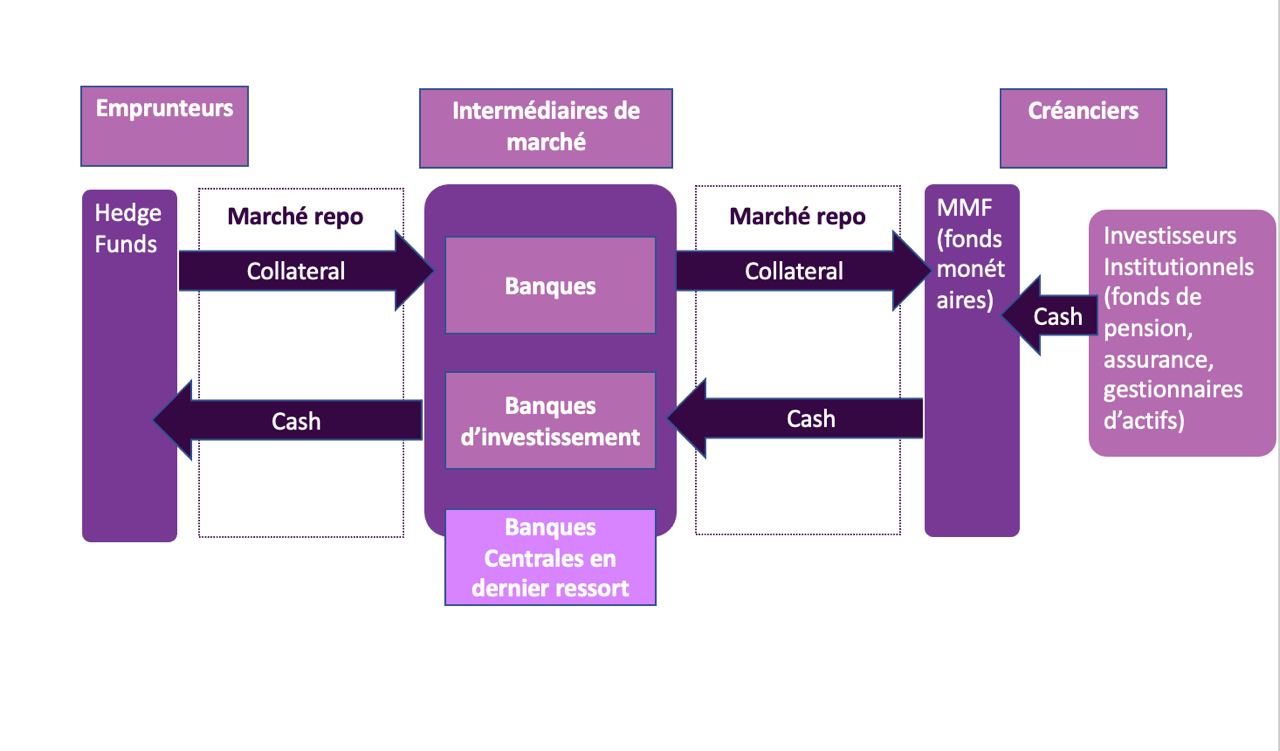

Cependant, ce récit masque les déficiences structurelles observées en mars 2020 et leur lien avec le shadow banking. Ce dernier peut être représenté en trois blocs, les emprunteurs, les intermédiaires, et les créanciers, et tous sans exception ont participé à la crise du printemps dernier.

Les emprunteurs, par exemple les Hedge Funds, qui mettent en œuvre des stratégies d’investissement à fort effet de levier en s’endettant à court terme, se sont retrouvé en danger lors de la ruée vers le cash, notamment via des activités spéculatives sur les bons du Trésor américain, ce qui les a poussés à vendre ces derniers en large quantité et très rapidement.

De l’autre côté, les créanciers du shadow banking qui généralement, à travers des transactions repo, demandent des titres financiers en contrepartie de leur cash afin de faire fructifier leur capital, ont également été pris de panique durant la crise. Cela s’est illustré avec les Money Market Funds – fonds monétaires en français – véhicules d’investissements utilisés par les fonds de pension, les assurances, ou les gestionnaires d’actifs. Concentré sur des actifs à très court terme, ce type de fonds d’investissement se présente comme des alternatives, plus rentables, aux dépôts bancaires traditionnels tout en gardant les propriétés de ces derniers, à savoir un risque très faible et une grande liquidité [7]. Ces caractéristiques les rendent également très sensibles aux périodes d’instabilité car les investisseurs n’hésitent pas à se retirer rapidement et massivement en cas d’incertitude. En mars 2020, les fonds monétaires qui investissent principalement dans des actifs à court terme émanant du secteur privé, comme les certificats de dépôts et le papier commercial, se sont écroulés. Aux États-Unis, entre le 2 mars et le 23 mars, les investisseurs ont retiré 15% du capital total investi dans ces fonds, soit 120 milliards de dollar, un rythme qui dépasse largement celui de la crise des subprimes. Par effet de ricochet, le marché du financement à court-terme s’en est trouvé déstabilisé car la demande pour les certificats de dépôts et le papier commercial a fortement baissé à la suite de l’écroulement de ces fonds monétaires. Par conséquent, les entreprises financières et non-financières qui dépendent de ces canaux pour leur financement quotidien se sont retrouvé dans de grandes difficultés.

Enfin, les intermédiaires de marché, qui constituent le noyau du shadow banking, ont été incapables d’absorber les volumes de vente de divers actifs, dont les bons du Trésor américain. Cela s’est manifesté par une augmentation conséquente de leur marge, et dans certains cas par un abandon de leur fonction d’intermédiation en ne proposant tout simplement plus de prix d’achat ou de vente. Tout cela dans un contexte où le marché de repo, qui innerve le système financier et sous-tend les trois blocs du shadow banking, est également entré en crise avec le retour des fameux margin calls, ou appels de marge en français. Afin de protéger le créancier, l’actif mis en gage, le collateral, dans la transaction repo est soumis à la fluctuation des marchés. Si ce dernier perd une certaine marge de sa valeur, le margin call s’applique et l’emprunteur doit rajouter un collateral additionnel, sous forme de cash ou d’actif, afin de rééquilibrer la transaction. Dans le contexte de la crise de mars 2020, l’effondrement général de la valeur des actifs, dont des actifs clés dans les transactions repo comme les bons du Trésor américain, a déclenché une flambée de margin calls forçant les emprunteurs à vendre leurs actifs pour obtenir du cash et réajuster les collateral. Dans un cercle vicieux, cette vente d’actifs n’a fait qu’accélérer la perte de valeur de ces mêmes actifs, suscitant encore plus de margin calls.

Privatisation des profits, socialisation des pertes

L’économiste André Orléan définit une crise endogène au système financier lorsque ce dernier est incapable de « faire en sorte que les évolutions de prix soient maintenues dans des limites raisonnables, à la hausse comme à la baisse » [8]. Le retrait des intermédiaires de marché au moment le plus critique, la dislocation extrêmement rapide des fonds monétaires, ou encore le biais procyclique des marchés de repo illustrent une incapacité structurelle du système financier contemporain, et plus précisément du shadow banking, à stabiliser les évolutions de prix et à se maintenir lors de périodes de tension. Même si les banques centrales ont réussi à rapidement renverser la situation, au prix d’une expansion sans précédent de leur bilan, les événements de mars 2020 n’échappent pas à la qualification de « crise » et à son lot d’implications politiques.

Pourtant, bientôt deux ans après, rien ne permet d’envisager une réarticulation du régime macroprudentiel (c’est-à-dire les grandes règles de régulation financière, nldr) actuel, issu de Bâle III et centré sur les seules banques systémiques. Déjà critiqué pour cela en 2008, les régulateurs persistent à maintenir un angle mort dans la régulation financière, à savoir le shadow banking. Compte tenu de l’importance de ce complexe financier, 50% du total des actifs financiers globaux [9], on pourrait même parler de cécité. Ils semblent même vouloir continuer sa normalisation, déjà entamé en 2017 lorsque le Conseil de Stabilité Financière a cessé d’employer le terme de shadow banking en préférant celui de non-bank financial intermediation.

Le retrait des intermédiaires de marché au moment le plus critique, la dislocation extrêmement rapide des fonds monétaires, ou encore le biais procyclique des marchés de repo illustrent une incapacité structurelle du système financier contemporain, et plus précisément du shadow banking, à stabiliser les évolutions de prix et à se maintenir lors de périodes de tension.

Le pendant de ce déni est bien évidemment l’expansion du bilan des banques centrales pour remédier aux instabilités inhérentes au shadow banking. En plus de leur rôle traditionnel de prêteur en dernier ressort, les banques centrales sont également devenues des intermédiaires en dernier ressort. En effet, lorsque même les intermédiaires de marché, à savoir les grandes banques, ne sont plus capable d’absorber les ventes d’actifs et que le système financier se paralyse, les programmes de rachat d’actifs deviennent le modus operandi de la sortie de crise. Il devient également de plus en plus clair que la taille du bilan des grandes banques est de plus en plus limitée pour permettre une intermédiation stable sur le marché de la dette publique américaine, qui a explosé durant les deux dernières décennies.

Pour donner un ordre de grandeur, le total des actifs détenus par 9 des plus grandes banques américaines [10] correspond à un peu plus de 10 000 milliards de dollars, tandis que la valeur marché des bons du Trésor américain a dépassé l’année passée la barre des 20 000 milliards de dollars et pourrait atteindre 30 000 milliards de dollars dans les prochaines années. Pour conclure, nous faisons face à un processus de normalisation à deux faces : 1/ normalisation du shadow banking, et par conséquent du profit non-régulé et privatisé ; 2/ normalisation du rôle des banques centrales en tant que garants de la finance internationale via la socialisation des actifs rejetés par le marché. Un paradoxe typiquement néolibéral.

Notes :

[1] Concrètement, la banque regroupe un grand nombre de crédits et, à l’aide de techniques d’ingénierie financière, émet un titre financier ressemblant à une obligation qui est ensuite acheté par différents investisseurs. Cela signifie que les investisseurs achètent un package de crédits, plus ou moins fiables, avec une note globale donnée par les agences de notation. Dans la grande majorité des cas, cette opération de regroupement de crédits (pooling en anglais) s’accompagne d’une structuration qui créé différentes tranches de risques au sein de ce pooling afin de satisfaire une variété d’investisseurs.

[2] Il existe les overnight repo, l’argent doit être remboursé le lendemain, et les term repo qui présentent diverses échéances allant de 7 jours à 28 jours.

[3] Voir l’article Coronakrach de Frédéric Lordon (11 Mars 2020).

[4] Par exemple, de 1980 à 2019, la part des crédits à l’actif du bilan des banques françaises est passée de 84% à 38%, tandis que la part de titres financiers détenus est montée de 5% à 40%. Du côté des passifs, durant la même période, la part des dépôts à court terme a décliné de 73 % à 39 %, tandis que celle des ressources collectées sous forme de titres a progressé de 6 % à 45 % (Dominique Plihon, L’intermédiation bancaire : « La grande transformation », p.102, Revue d’économie financière)

[5] Wullweber, Joscha (2020): The COVID-19 financial crisis, global financial instabilities and transformations in the financial system, Berlin: Finanzwende/ Heinrich-Böll-Foundation.

[6] FSB(2020). Holistic Review of the March Market Turmoil

[7] Dans ce cas, il faut comprendre le terme liquidité comme la capacité de retirer aisément les fonds investis.

[8] André Orléan. De l’euphorie à la panique. Penser la crise financière, 2009.

[9] Wullweber, Joscha (2020): The COVID-19 financial crisis, global financial instabilities and transformations in the financial system, Berlin: Finanzwende/ Heinrich-Böll-Foundation.

[10] Goldman Sachs Group, Morgan Stanley, Merrill Lynch, Lehman Brothers, Bear Stearns, Bank of America, JP Morgan Chase, Citigroup, et Wells Fargo. Les chiffrent émanent de l’article de Darel Duffie, Still the world safe heaven, publié en 2020.