Le poids des lobbys est un sujet d’inquiétude récurrent dans notre pays. La seule analyse du registre mis en place auprès de la Haute autorité de la vie politique, malgré des limites et des insuffisances patentes, permet d’en approcher l’ampleur et d’identifier les entreprises particulièrement actives auprès des pouvoirs publics.

L’influence des grandes entreprises auprès des pouvoirs publics ne se limite pas au seul chantage à l’emploi. Depuis plusieurs années, et selon le modèle anglo-saxon, les entreprises se mobilisent pour influencer le plus en amont possible les évolutions législatives. Jusqu’à récemment l’ampleur de cette activité restait encore mal cernée, ne pouvant s’appuyer que sur quelques témoignages d’élus concernant les invitations, les amendements pré-rédigés et la veille des ONG. Or la loi du 9 décembre 2016 a souhaité imposer à toute entreprise ou organisation ayant au moins un salarié engagé dans des actions de représentation (dirigeant compris) la déclaration des montants engagés et du nombre de personnes impliquées dans ces actions.

Qui dépense le plus en lobbying ?

À ce titre, l’analyse des données déclaratives du CAC40 est éloquente : ces entreprises ont dépensé au moins 15,7 M€ pour des actions de lobbying, soit 462 500€ en moyenne par entreprise. Cette moyenne doit en effet tenir compte du fait qu’à la lecture du registre quatre entreprises, et non des moindres, n’ont fait aucune déclaration : deux entreprises de conseil, dont les missions auprès du gouvernement et celui de la Défense en particulier, laissent peu de doute sur leur besoin de proximité avec les pouvoirs publics, et deux entreprises industrielles dont Hermès. Au global cette activité a mobilisé pas moins de 178 collaborateurs au sein de ces entreprises, dont 22 uniquement pour Sanofi, qui précise être intervenu pour favoriser certains de ces produits, notamment des vaccins, ou pour renforcer la sécurisation des boîtes de médicaments. Bien que le texte précise que le personnel dédié doit intégrer le dirigeant, deux entreprises ne déclarent aucun salarié, à savoir Kering, dont le dirigeant est François-Henri Pinault, ou bien Vinci, ce qui reflète mal a priori les efforts de l’entreprise pour obtenir marchés et concessions publiques.

En 2018 les entreprises du CAC40 ont consacré au moins 15,7 M€ aux actions de lobbying, 462 000€ en moyenne par entreprise.

Ce registre permet également de mesurer la place prise par les GAFAM dans la vie politique française dans la start-up nation et auprès d’un gouvernement pro-business. Ce n’est pas seulement leur capacité d’innovation ou encore le contexte de la loi sur les fake-news qui expliquent leur exposition, mais également des dépenses de représentation qui ont dépassé les 2,6 M€ en 2018. En ajoutant les sommes consacrées par Twitter, Uber et Airbnb, les principales entreprises américaines du numérique ont déclaré plus de 3 M€ de dépenses pour l’année 2018.

Source : Répertoire des représentants d’intérêts – Haute autorité pour la transparence de la vie publique – année 2018

Sans surprise, le secteur bancaire fait partie des secteurs les plus dépensiers, du fait de la présence en France de plusieurs grands groupes d’envergure européenne. En retenant ces principaux établissements, les montants déployés auprès des politiques ont atteint 5,4 M€, et 57 salariés sont recensés. Et si ces montants s’avéraient encore insuffisants pour influencer la réglementation bancaire, la Fédération française bancaire, association de représentation du secteur auprès des pouvoirs publics, a ajouté au moins 1,25 M€. Ces données révèlent également les efforts, aussi financiers réalisés par le seul Crédit Mutuel Arkea, 900 K€ investis, principalement pour soutenir son projet d’indépendance vis-à-vis de la fédération nationale, une somme qui a échappé aux sociétaires de la Caisse de Bretagne.

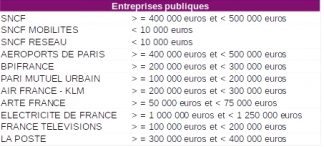

Plus embarrassant, dans un contexte de pression continue sur les coûts des entreprises publiques, les principales participations de l’État ont elles dépensé 2,75 M€ pour influencer leur propre actionnaire, activité confiée à 38 salariés, et sans succès s’il s’agissait de revenir sur les velléités de privatisations du gouvernement.

Source : Répertoire des représentants d’intérêts – Haute autorité pour la transparence de la vie publique – année 2018

Une transparence encore opaque

Cet aperçu permet d’estimer dans l’ensemble les montants mobilisés par les grandes entreprises pour obtenir des décisions publiques favorables. Pourtant, l’analyse plus précise du registre fait apparaître des limites béantes dans ce grand exercice de transparence. Tout d’abord, le caractère public de la base de données incite les entreprises à imputer ces montants au nom de filiales moins connues. La seule recherche de Carrefour, l’enseigne de grande distribution, fait apparaître un montant de 50 K€. Mais il faut ajouter à cela les sommes déclarées par ses filiales Carrefour France ou Carrefour management pour avoir une vision des dépenses véritables du groupe : entre 250 K€ et 475 K€.

À l’inverse, dans le cas de filiales spécialisées, il peut s’avérer opportun de regrouper les sommes dépensées par les filiales d’un groupe afin de ne pas pouvoir les associer à une seule activité, peut-être jugée plus sensible. Ainsi la répartition des dépenses au sein du groupe Bouygues apparaît surprenante, puisque si Bouygues Immobilier a déclaré plus de 100 K€ de frais de représentation, la filiale Bouygues Construction aurait engagé moins de 10 K€ alors que les activités sont proches, ce qui pose la question du véritable bénéficiaire des activités déclarées.

Le registre tel qu’il est constitué ne permet pas non plus de disposer de l’intégralité des thèmes abordés par une entreprise auprès des décideurs. Ainsi, à la question de savoir quel usage a fait EDF du million d’euros dépensé en représentation, celui-ci invoque exclusivement le fait de « favoriser le développement de la production solaire photovoltaïque par l’aménagement de son cadre réglementaire » et d’autres thème en lien avec l’environnement alors que d’autres sources d’énergies ont certainement dû être évoquées lors des échanges.

Pour prendre la pleine mesure de l’influence d’une entreprise, il faut également tenir compte des dépenses engagées par les associations et fédérations d’entreprises. En parallèle de la Fédération bancaire française, évoquée précédemment, la Fédération française de l’assurance (FFA) a dépensé plus de 1,25 M€ pour défendre les intérêts de ses membres. Dans le même esprit, Vinci, indique seulement une dépense en représentation inférieure à 10 K€ en 2018 malgré le rôle qui lui est imputé, et aucun salarié ne défendant ses intérêts, mais dans le même temps l’Association professionnelle des Sociétés françaises concessionnaires ou exploitantes d’autoroutes (ASFA) représentant les intérêts des exploitants a mobilisé au moins 100 K€ pour « proposer des solutions autoroutières en faveur des mobilités du quotidien ». Pour illustrer, on peut citer les dépenses cumulées par les organisations patronales généralistes, qui s’élèvent à elles seules à 3,5 M€ pour l’année 2018.

Le lobbying s’effectue également de manière indirecte, par l’intermédiaire de cabinets spécialisés. Certes, la législation intègre ce cas et les cabinets de relations publiques et d’avocats sont soumis à cette obligation, mais le répertoire n’impose pas à ces cabinets de dévoiler quels sont leurs clients ce qui limite la connaissance de la réalité du lobbying.

Enfin, le registre contient des données génériques qui ne permettent pas d’appréhender, pour une même entreprise, l’usage exact des dépenses réalisées. En effet, la production d’une étude juridique ou technique n’a pas le même impact que les dîners organisés en compagnie d’élus ou la commande de sondage pour influencer l’opinion. De la même façon, le rapport de force d’une entreprise du CAC40 avec un parlementaire ne sont pas de même nature qu’avec des élus locaux concernés par un projet.

Une autorité qui manque de hauteur

La mise en place de la Haute autorité de la vie politique constitue certes une avancée dans le contrôle des comportements du personnel politique, mais encore insuffisante pour garantir la « moralisation de la vie politique ». Ainsi, alors qu’en 2017 la Haute autorité prenait la charge de la surveillance des activités de représentation, ses moyens paraissent encore très limités : les effectifs sont passés de 40 collaborateurs à 52 en 2018, tandis que le périmètre à contrôler s’est nettement étendu avec 6 362 déclarations nouvelles déposées par 1 769 organisations. Ceci explique, avec la nouveauté de cet outil, la faiblesse des contrôles effectifs.

Le contenu du registre des activités de lobbying lui-même n’est pas exempt de critiques. Sa portée principale reste incontestablement de pouvoir approcher l’ampleur de ce phénomène et de le mettre en débat, au moment où tant de citoyens ont le sentiment de ne pas être entendus. Mais le débat ressort affaibli des lacunes évoquées : dispersion des informations pour un groupe, défaut de précision sur la nature des thèmes abordés, absence d’informations sur l’emploi des dépenses réalisées, absence de vision sur le périmètre exact des dépenses incluses (déjeuners, mécénats…). Pour contrecarrer cette activité qui a atteint un niveau susceptible de compromettre un fonctionnement sain de notre démocratie et rétablir la confiance, c’est l’intégralité de la documentation remise aux pouvoirs publics qui devrait être disponible et discutable.

Le législateur a instauré une limite au financement des campagnes électorales, il pourrait aussi plafonner les dépenses de lobbying.

Enfin, si le législateur a instauré une limite aux dépenses de campagne afin de limiter la capacité des plus grandes fortunes à s’offrir une élection, il apparaît plus que jamais nécessaire de plafonner les dépenses de lobbying afin d’éviter un phénomène comparable une fois l’élection passée. Enfin, il faut prendre garde à ce que la publication de ces informations ne devienne pas contre-productive en décourageant les activistes par l’ampleur des moyens de leurs adversaires et contribue à banaliser ce phénomène.

Alors que des moyens de contrôles publics sont insuffisants, la multiplication d’outils de contrôle (Commission nationale des comptes de campagne, validation des comptes par le Conseil constitutionnel, Haute autorité pour la transparence de la vie politique, Parquet national financier) semble conçue pour diluer l’effort de transparence. En l’absence d’efficacité des outils de détection des mauvaises pratiques et d’une culture de la probité, qui empêche par exemple les élus mis en cause de retrouver leur mandat même après des excès avérés, les comportements sont peu amenés à changer comme le montre plusieurs exemples récents.

Qu’est devenu l’intérêt général ?

Alors qu’un grand nombre de citoyens a récemment appelé à une démocratie active, en opposition à la captation de la puissance publique par les intérêts privés, cette exigence se heurte aux moyens mobilisés par les entreprises et leurs représentants pour dicter l’agenda de la majorité, comme le montre le cas emblématique de la suppression de l’ISF mis au jour par France Culture. C’est dans ce contexte que les associations environnementales et caritatives sont contraintes d’aligner leur pratiques sur celles des grandes entreprises pour espérer faire entendre leurs voix auprès des décideurs, ce qui les prive de ressources importantes. C’est le cas notamment de France Nature Environnement qui y a consacré plus de 3,5 M€ ou du Secours Catholique.

C’est contre ce mur de l’argent et ses conséquences sur le quotidien et la santé des populations que se dressent de plus en plus de mouvements citoyens de résistance contre le pouvoir des grandes entreprises, en parallèle des traditionnelles associations de consommateurs : associations de victimes des laboratoires pharmaceutiques, lutte contre le projet d’Auchan dans le triangle de Gonesse… Cette conception heurte frontalement le mythe libéral selon lequel le citoyen, par ses comportements d’achats, finit nécessairement par transformer l’entreprise de l’extérieur. Et, implicitement, que les mauvais comportements des entreprises sont donc validés par ceux qui continuent d’acheter leurs produits, empêchant l’émergence de toute alternative.

Cette vision semble reléguer l’intérêt général à une notion du « vieux monde » pour livrer la puissance publique au plus offrant. Cette étape incarne l’évolution dans son développement ultime de la « grande transformation » décrite par Karl Polanyi dès 1944 qui voyait le désencastrement de la sphère économique du cadre de régulation imposé par l’État pour imposer ses règles à la société. Désormais, la sphère économique, et en particulier les grandes entreprises, ont fini d’assujettir l’État et ses moyens. Bien que ce phénomène dépasse largement le cadre français, il s’appuie dans notre pays sur un régime politique qui conduit à concentrer les leviers du pouvoir dans les mains d’un nombre réduit d’individus, particulièrement vulnérables à la centralisation des décisions et à une conception verticale du pouvoir. Ainsi, les lobbys les plus influents maîtrisent parfaitement le processus de fabrication de la loi et s’y intègrent pleinement, en s’appuyant sur une connaissance fine des réseaux de pouvoir, comme l’a illustré l’affaire du registre tenu par Monsanto sur les décideurs publics.

Dans le cadre institutionnel actuel et avec l’arrivée au pouvoir, dans le sillage d’Emmanuel Macron, d’une élite technocratique familière du privé, la vigilance des citoyens et la contribution de spécialistes engagés pour l’intérêt général est plus nécessaire que jamais. Ainsi, outre l’existence de situations de conflits d’intérêt manifestes jusqu’à l’Élysée même, les grands débats de société finissent par être réduits à des arbitrages entre intérêts commerciaux concurrents et ceci dans la plus grande opacité. L’avenir dira si l’intérêt général est une notion définitivement démodée dans le nouveau monde.

Pour aller plus loin : « Académie Notre Europe » : Quand les lobbys tentent de former des journalistes, par Cyprien Caddeo.