À l’approche de la présidentielle, les ministres multiplient les déplacements pour mettre en valeur le plan «France Relance », annoncé en septembre 2020 pour relancer l’activité à la suite de la crise sanitaire. Si certains projets sont des investissements utiles, ce plan ressemble surtout à un saupoudrage incohérent d’argent public, sans vision pour l’avenir du pays. En réalité, derrière la mise en scène d’un retour de l’État stratège, ce programme illustre l’absence de planification, au profit d’une approche néolibérale d’appels à projets.

Un patchwork incohérent

Annoncé en grande pompe à la rentrée 2020 par Emmanuel Macron, le plan France Relance devait permettre, selon le slogan officiel, de « construire la France de demain ». Décomposé en trois grands volets – la transition écologique, la compétitivité des entreprises et la cohésion des territoires -, il représente au total 100 milliards d’euros. Prévus sur deux ans, ces investissements visent un effet d’entraînement rapide pour l’économie française, mise à mal par les restrictions sanitaires, juste à temps pour la présidentielle. Si le versement des aides a effectivement été rapide, avec 72 milliards déjà engagés à la fin 2021, l’impact du plan sur l’économie française demeure difficile à mesurer. En effet, malgré les déclarations optimistes du gouvernement, le comité d’évaluation, présidé par l’ancien banquier central Benoît Coeuré, estimait fin octobre qu’il était « difficile d’établir un lien direct entre ce rétablissement [de l’économie française] et la mise en œuvre de France Relance ».

Quel que soit l’impact réel sur la croissance économique, il est indéniable que certains investissements répondent à de vrais besoins et vont dans le bon sens. On peut notamment citer les rénovations énergétiques de bâtiments publics, la dépollution de friches industrielles ou le soutien à la décarbonation de grosses industries. Toutefois, la floraison des petits logos verts avec les drapeaux français européens sur toutes sortes de projets sans liens évidents pose question. Comment un plan visant à « préparer la France aux défis du XXIe siècle » peut-il à la fois financer les projet cités plus haut, une « structuration du réseau national d’association de protection de l’animal », des rénovations d’églises ou encore l’achat de voitures électriques, pourtant peu écologiques ? En outre, malgré des rénovations ça et là, des services publics essentiels comme la santé, l’éducation ou la justice restent dans un état très dégradé. Comment expliquer un tel paradoxe ?

Le chiffre rond de 100 milliards est en réalité une addition de sommes versées dans le cadre de programmes qui n’ont pratiquement aucun lien entre eux.

Comme l’ont pointé plusieurs économistes dès l’annonce du plan, le chiffre rond de 100 milliards est en réalité une addition de sommes versées dans le cadre de programmes qui n’ont pratiquement aucun lien entre eux. Ainsi, la baisse des impôts de production, qui représente 20 milliards d’euros sur les années 2021 et 2022, peut difficilement être considérée comme une dépense de relance. Pour David Cayla, économiste de l’Université d’Angers et membre du collectif des économistes atterrés, cette baisse d’impôts « diminue les recettes fiscales, mais n’augmente pas l’activité des entreprises. Ce n’est pas parce qu’elles font plus de profits qu’elles vont plus investir. » De plus, France Relance agrège aussi des mesures déjà en place avant le lancement du plan, telles que les aides à la rénovation thermique MaPrime Rénov, le Ségur de la Santé ou le plan «France Très Haut Débit ». Si les enveloppes ont été revues à la hausse, il s’agit donc surtout d’un jeu comptable permettant de grossir artificiellement le montant du plan avant de le présenter à la presse. Enfin, une partie significative du plan n’est pas fléchée vers des investissements étatiques ou dans les entreprises publiques, mais à destination des collectivités territoriales et des entreprises privées.

Financer plutôt que planifier

David Cayla est clair : pour lui, « il n’y a pas de plan de relance au sens strict ». « Cumuler des petits projets à 10 millions ne fait pas une politique » ajoute-il. S’il ne met pas en cause l’utilité des petites enveloppes destinées à rénover une école ou à relocaliser une usine, il rappelle que le plan de relance n’est qu’une couche de financement supplémentaire, qui vient compléter les apports des entreprises ou des collectivités, ainsi que les fonds européens ou ceux de la Caisse des Dépôts et Consignations par exemple. « On donne l’impression de financer de grands investissements, alors qu’on ne paie que la moitié ou le tiers. L’État ne finance qu’une partie et cherche un effet multiplicateur ».

Ainsi, pour l’économiste, plutôt que de financer directement de grands projets, France Relance est surtout une « agence de moyens », c’est-à-dire que « l’État préfère financer plutôt que faire lui-même ». Concrètement, les montants destinés aux collectivités et aux entreprises font l’objet d’appels à projets, où les demandes de subventions doivent reposer sur des dossiers complexes, remplissant un certain nombre de critères. Or, étant donné que les ministères et agences publiques ont perdu un grand nombre d’ingénieurs et de cadres spécialisés, ce sont bien souvent des cabinets de conseil qui ont établi la grille de critères à remplir. Cayla explique en effet que la haute fonction publique est de plus en plus tournée vers le privé : « l’Ecole des Mines ou Polytechnique, par exemple, ne forment plus des ingénieurs qui vont travailler pour l’État, mais pour des entreprises privées. » Dès lors, « l’État n’est souvent plus capable de savoir ce qu’il finance », ce qui le « met à la merci d’acteurs privés qui peuvent lui faire miroiter des solutions qui n’en sont pas. »

« La manière dont on juge des dossiers ne relève plus du politique, mais du cochage de cases ».

David Cayla, économiste à l’université d’Angers

Plus largement, ce système d’appel à projets crée une énorme bureaucratie à toutes les échelles. Pour obtenir les financements mis à disposition, les entreprises et collectivités font elles aussi largement appel aux cabinets de conseil pour rédiger leurs demandes ou leurs « contrats de relance et de transition écologique » (CRTE). Afin de maximiser leurs chances, elles peuvent même multiplier les projets, ce qui implique un processus de sélection encore plus lourd et le fait que nombre de projets auront été conçus pour rien. « C’est tout le mécanisme dénoncé par l’anthropologue David Graeber lorsqu’il parle de « bullshit jobs », estime David Cayla, qui y voit « un énorme gaspillage d’énergie et de travail. » Si des conflits d’intérêts peuvent exister en raison de l’intervention des mêmes cabinets auprès du financeur et du demandeur de subventions, le dernier mot revient tout de même au politique. Mais sans les capacités techniques pour bien évaluer l’intérêt de chaque dossier, il devient tributaire de la bureaucratie privée. « La manière dont on juge des dossiers ne relève plus du politique, mais du cochage de cases » développe Cayla, qui explique que certains dossiers, pourtant prometteurs, peuvent se voir refuser les aides car ils ne rentrent pas suffisamment dans les clous. « C’est une logique administrative et dépolitisée » résume-t-il.

Si cette mise en œuvre technocratique est critiquable, elle n’est en fait que la conséquence du néolibéralisme. « L’État préfère donner des financements plutôt que de faire lui-même les choses. En somme, il préfère accompagner le marché plutôt que de substituer à lui. » Certes, l’État fixe de grandes orientations et choisit de soutenir des projets « verts », tournés vers le numérique ou visant tout simplement l’accroissement de la compétitivité, mais en définitive, les deniers publics financent bien des projets dont le lien avec l’intérêt général de la Nation n’est souvent pas évident. S’il convient qu’il ne s’agit pas d’une nouveauté, rappelant l’exemple du Grand Paris décidé sous Nicolas Sarkozy, « qui fonctionne lui aussi avec des appels à projets d’une complexité incroyable », David Cayla s’inquiète de l’impuissance croissante de l’État dont ce processus témoigne. Le nouveau plan France 2030, qui semble avant tout conçu pour permettre à Emmanuel Macron d’enjamber la présidentielle et d’avoir un semblant de réponse face aux critiques sur son bilan en matière de désindustrialisation, semble déjà pâtir des mêmes écueils.

« L’État n’est même pas capable d’organiser des rendez-vous de vaccination et demande à Doctolib de le faire ! »

David Cayla

Mais si un tel programme étatique est techniquement possible, il est en pratique interdit par « les règles européennes sur la concurrence, puisque l’État fausserait la concurrence en avantageant ses entreprises nationales. » Si l’État peut toujours intervenir dans certains domaines, tels que la santé ou l’éducation, il se retrouve pratiquement démuni dans d’autres secteurs, comme l’énergie ou les transports, où priment les traités européens. Mais l’obstacle n’est pas seulement juridique selon Cayla : « Politiquement, on pourrait tout à fait défendre le fait de passer outre les règles européennes pour réaliser la transition écologique, mais pour ça il faut une volonté politique. » Or, cette volonté politique d’outrepasser le marché semble aujourd’hui absente dans tous les domaines. « L’État n’est même pas capable d’organiser des rendez-vous de vaccination et demande à Doctolib de le faire ! » rappelle ainsi Cayla.

Ainsi, au contraire du retour de l’État dans l’économie vanté lors de chaque inauguration d’un projet France Relance, c’est bien son impuissance et son effacement au profit du secteur privé qui transparaît dans ce soi-disant « plan ». Si la perte de compétences dans la haute fonction publique et si les règles européennes sont de vrais obstacles à lever pour espérer pouvoir mener une planification digne de ce nom, rien ne se fera tant que la volonté politique ne sera pas au rendez-vous. Sur ce point, Cayla est pessimiste : « les gouvernants actuels, en tout cas au niveau national, ne veulent pas vraiment le pouvoir, seulement ses attributs. Ils veulent passer à la télévision, donner des interviews, avoir une stature etc. Mais ils ne veulent pas le pouvoir car cela est très lourd et implique des responsabilités. » A l’approche de la présidentielle, le choix sera de nouveau ouvert au peuple français : la « relance » de la France sera-t-elle déléguée à des communicants présentant des powerpoints ou sera-t-elle planifiée, à long terme, par de nouveaux responsables politiques déterminés ?

L’euphorie du déconfinement et les effortsdes gouvernements pour la relance vont-ils se briser sur la contrainte de la disponibilité des ressources ? La pénurie de matières premières et de composants menace en effet de stopper net la reprise de la production dans de nombreux secteurs : construction, industrie automobile, agriculture…. Certes, cette situation est le fruit de facteurs conjoncturels, après un an de production à l’arrêt. Toutefois, cette crise démontre l’extrême vulnérabilité de notre tissu productif à la mondialisation alors que des signaux inquiétants laissent présager que cette situation se prolongera dans la durée.

Des stocks à vides

Des usines qui tournent au ralenti, des chantiers à l’arrêt, des semaines de délai pour une voiture neuve ou une console de jeu vidéo… Tel ne devait pas être le visage de la relance économique. Et pourtant, sous l’effet des difficultés d’approvisionnement, quand il ne s’agit pas tout simplement de rupture, de nombreux secteurs sont paralysés. Tout un symbole : plus de la moitié des entreprises de l’industrie déclaraient des ruptures de la part de la part de leur fournisseurs dès août.

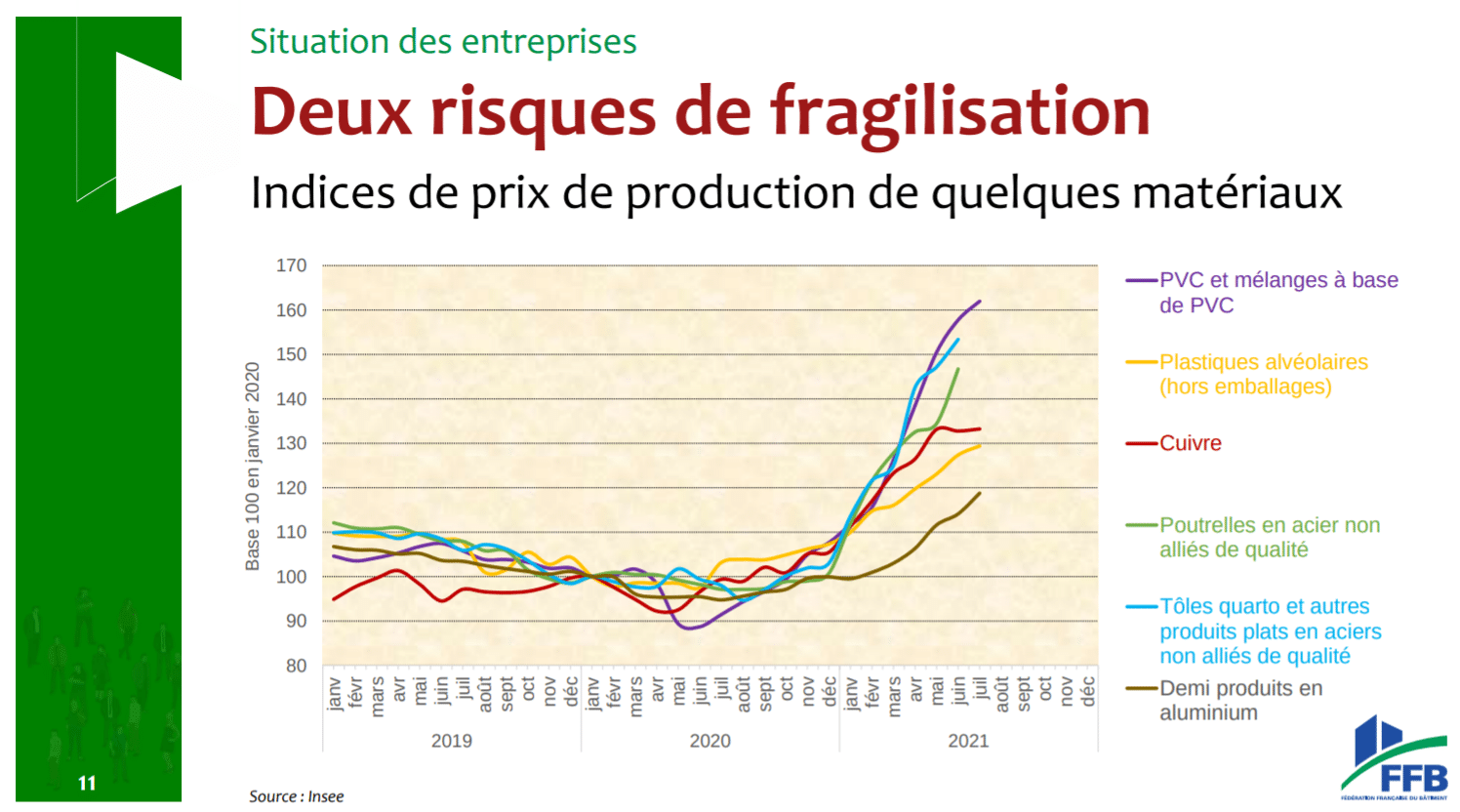

En effet, les principales ruptures concernent les matières premières : bois, métaux… Par ricochet, les pièces nécessaires pour l’industrie, qui en dépendent, finissent par faire défaut. En conséquence, on observe des hausses de prix démesurées : doublement du prix du cuivre, hausse de 50 % de l’aluminium. Quand d’autres produits sont tout bonnement indisponibles ou bien avec des délais inédits. Il s’agit certainement du caractère le plus saisissant de cette crise. Il n’est pas seulement question de variations de prix des matières premières au gré des marchés, mais de vraies situations de pénurie totale pour certains produits qui apparaissent. Et celle-ci frappe aussi le quotidien des consommateurs lorsque la perspective d’une pénurie de papier se présente ou que la baguette de pain risque de coûter 10 centimes de plus. Or avec le renchérissement de coûts de l’énergie, le phénomène devrait certainement encore s’amplifier.

Il ne s’agit pas seulement de situation de hausses des prix, mais parfois d’indisponibilité totale des produits.

L’économie se trouve ainsi confrontée en grandeur réelle à la contrainte de ressources. Petit à petit, toute la production s’en trouve grippée. Les premiers concernés sont les industriels qui transforment les matières premières. En raison d’aléas climatiques (incendies, sécheresse…) et de flambées épisodiques de COVID, la production de semi-conducteurs, présent dans d’innombrables appareils ménagers, est à la peine. Le secteur automobile avait pris l’habitude de fonctionner en flux tendu, c’est-à-dire à ajuster la production en fonction de la demande afin d’éviter les coûts de stockage. Or, faute de stock, les concessionnaires se retrouvent confrontés à des délais extrêmement longs. Au point qu’il n’est pas rare que les véhicules d’occasion coûtent plus cher que leurs homologues neufs, car disponibles immédiatement.

L’immobilier est l’un des secteurs les plus impactés. Au point que la Fédération Française du Bâtiment a appelé au secours le gouvernement. L’annonce la plus spectaculaire est le prolongement du dispositif de chômage partiel. Ce dispositif doit être maintenu dans ce secteur, malgré la levée du confinement, faute de pouvoir poursuivre l’activité. Or cette situation, jugée comme temporaire, dure déjà depuis avril. À mesure que le temps passe, elle pourrait avoir des conséquences très lourdes sur ce secteur. En effet, l’augmentation des tarifs est devenue telle qu’il est devient plus intéressant de payer les pénalités de retard, plutôt que de poursuivre les travaux au prix fort. Or l’effet cumulatif pourrait s’avérer fatale pour certaines entreprises. En outre, les sous-traitants les plus fragiles dans la chaîne de décision, doivent absorber les hausses de coût des donneurs d’ordres. Enfin, pour les investisseurs immobiliers, le calendrier de réalisation est décisif. Compte tenu des capitaux mobilisés sur un projet de construction, tout retard a de fortes conséquences financières. Si la situation venait à perdurer, certains d’entre eux pourraient se retrouver en grande difficultés, à court de trésorerie. Ainsi, tout un secteur, au sens large, risquerait de se trouver fragilisé.

Évolution des prix des matières premières pour le secteur de la construction (base 100 au 1er janvier 2020). Source : Fédération Française du Bâtiment

Plus globalement, cette situation limite la reprise de l’économie. En effet, les projets de développement des entreprises, qui incluent des investissements immobiliers, des machines-outils ou toutes sortes d’équipements, sont sérieusement ralentis. Dans le même temps, de nombreuses activités se retrouvent handicapées faute de nouveaux matériels ou de pièces de réparation (agriculture, services…).

L’économie toute entière commence à éprouver les conséquences de ces pénuries et de leur impact sur les prix. Ainsi, l’Allemagne a vu sa production industrielle reculer de façon inattendue, l’industrie constituant pourtant la figure de proue de sa prospérité. Par ailleurs, les différentes pénuries altèrent la perception de l’inflation. En effet, les dirigeants européens semblent considérer qu’il ne s’agit que d’un phénomène transitoire liée à la reprise économique. Pourtant, l’origine et l’ampleur de la hausse des prix sont déterminants pour les politiques à mener, en particulier en matière de hausse des prix. Or, les analyses les plus optimistes prévoient des perturbation au moins jusqu’à la fin 2022.

Le long déconfinement de l’économie

En effet, la sortie du confinement a mis aux prises une structure de production désorganisée avec une demande soudaine et robuste. Ce contexte explique une conjoncture de tension sur les stocks et sur les prix. L’essentiel de la chaîne de production a été profondément désorganisée. Naturellement la reprise de l’activité n’a pas pu être aussi rapide que son interruption. Retour des salariés, réorganisation du travail, reprise des contacts avec les fournisseurs… Tout ceci a contribué à ralentir la marche habituelle de l’économie. Ces facteurs expliquent une situation de rupture temporaire.

Durant le confinement, les fournisseurs ont cherché à réduire leur stock. En effet, plus les volumes écoulés de marchandise sont faibles, moins le besoin d’un stock « tampon » se fait sentir. Par ailleurs, la réduction du stock, c’est-à-dire écouler la marchandise sans en produire de nouvelles, a été un moyen pour certaines entreprises de maintenir leur trésorerie à flot. En l’absence de visibilité sur la sortie du confinement, les industriels n’ont pas pu les reconstituer.

La hausse des coûts de transports a, elle aussi, poussé les prix des matériaux et des importations. Les coûts du fret maritime ont subi un renchérissement sans précédent. Alors que le commerce maritime a quasiment doublé en vingt ans, et représente désormais 90 % du commerce mondial, les coûts de transport en mer ont explosé. Ceci s’explique notamment par une semblable désorganisation chez les armateurs et les ports de fret. En outre, il est difficile pour les armateurs d’adapter rapidement leurs capacités de transports à la demande. Face à la hausse de la demande après un arrêt prolongé, le manque de conteneurs, fabriqués en Chine, a été un facteur aggravant. Enfin, les mouvements internationaux sont limités par l’indisponibilité ou les quarantaines qui frappent toujours les équipages. Des retards importants se sont ainsi accumulés. Le blocage spectaculaire de ces routes, du fait d’un seul navire échoué dans le canal de Suez durant plus d’une semaine en avril dernier, aura montré la grande vulnérabilité de ce circuit au moindre incident. Ces blocages ont alimenté la situation de pénurie et de hausse des prix, favorisée par la forte concentration du secteur.

Différents facteurs cumulés, pour l’offre et la demande, expliquent des tensions liées à la sortie du confinement.

Dans le même temps, la reprise de la demande a été aussi forte que soudaine. La réalisation des projets reportées, et l’épargne accumulée, 267 milliard d’euros rien qu’en France, ont produit un effet ciseaux. Alors que les entreprises reprenaient progressivement leurs activités, limitées par les capacités de transports, le public retrouvait une consommation normale. Pour de nombreux produits, celui-ci a dû constater des délais de plusieurs mois, dans l’automobile ou le mobilier par exemple.

Paradoxalement, les plans de relance, pour soutenir la reprise économique, ont contribué à aggraver la situation. Peu ciblés, les 100 milliards d’euros mobilisés ont alimenté la surchauffe. En particulier, l’équipement des entreprises, et la rénovation immobilière pour les particuliers et les collectivités absorbent une large part des crédits. De plus, le déploiement de ces fonds s’effectue par appel à projet. Les bénéficiaires ont dû accélérer leurs projets en raison d’un calendrier limité, répondant à l’enjeu politique de court terme. Une politique de plan pluriannuel, avec des enveloppes ouvertes et des délais moins contraints, aurait détendu cet effet de concentration de la demande.

Il faut dire que la période était inédite à échelle économique. Même dans l’économie de guerre, le parallèle ayant été régulièrement soutenu, les capacités productives sont seulement détournées vers un objectif militaire. Or il n’existe pas de situation comparable d’interruption quasi-complète de l’économie. Il est évident que le risque soudain de pandémie n’a pas permis aux entreprises de s’adapter. De même pour la sortie de crise que personne ne savait aborder.

Une chaîne d’approvisionnement fragile

Cette période met en lumière notre grande dépendance dans de nombreux secteurs. Notre économie est ainsi fragilisée à sa source : notre approvisionnement suit une chaîne à la fois complexe et très concentrée, sur la Chine en particulier. Ceci risque de faire peser, à terme, une menace de pénurie ou de pression sur le prix, faute d’une maîtrise sur celles-ci.

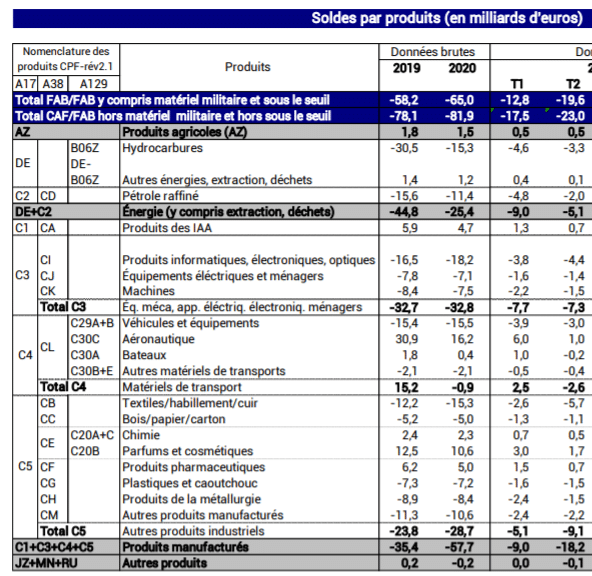

Un solde commercial déficitaire concernant l’énergie, l’équipement, la métallurgie et le textile. Source : Le chiffre du commerce extérieur – 2e trimestre 2021 – Département des statistiques et des études du commerce extérieur des douanes

Tout d’abord, la France s’est effectivement désindustrialisée ces dernière décennies. La part de l’industrie dans le PIB a diminué de 10 points depuis 1980 et ce recul se poursuit. En conséquence, le solde commercial de l’industrie, quasi à l’équilibre en 2000, s’est progressivement dégradé pour atteindre un déficit de 58 Md€ en 2018. Or, la Chine représente 11 % du total des importations en 2020, ce qui impose des chaînes logistiques longues et complexes. Sous la pression de la demande, il n’est pas possible d’attendre rapidement de rééquilibrage.

Notre approvisionnement suit une chaîne à la fois complexe et très concentrée, sur la Chine en particulier.

Pour appuyer ce risque, il faut rappeler que des situations de pénurie préexistaient antérieurement à la crise. Tout d’abord, dans le domaine médical, on observait de nombreuses ruptures sur les médicaments dès 2019. Au-delà des enjeux propres au secteur, cette situation avait déjà mis en lumière le manque de souveraineté en la matière. Or pour certains malades, la disponibilité de ces produits s’avérait critique. En effet, en dépit de la présence de géants pharmaceutiques en Europe, la production se trouve principalement en Chine et en Inde.

La demande, tendanciellement à la hausse, pousse les prix et les risques de rupture. Ainsi, la pénurie des semi-conducteurs avait débuté avant 2020, principalement en raison d’une demande toujours plus forte. En effet, cet élément est indispensable aux circuits informatiques et est victime de la digitalisation de la production. C’est pourquoi, en parallèle de l’informatique, l’industrie automobile se trouve fortement impactée par cette situation. Le constructeur de véhicule de luxe Porsche a par exemple dû livrer des véhicules partiellement équipés. La production de ces composants est en effet extrêmement concentrée entre quelques producteurs. En raison de l’incroyable sophistication de cette production, il est vain d’espérer que la concurrence sur ce marché résolve le problème : une seule fonderie coûte en moyenne entre 10 et 20 milliards de dollars et sa construction dure généralement de 3 à 5 ans. Malgré des investissements récents pour bâtir de nouvelles usines, l’effet ne sera visible que dans quelques années.

Renforcer notre indépendance

La pénurie, d’apparence transitoire, risque de devenir le futur de notre économie. Les mécanismes traditionnels de marché apparaissent impuissants, car il ne s’agit plus de quelques fluctuations. Il s’agit désormais de se préparer à la contrainte de ressources, à une demande tendanciellement en hausse, et souvent erratique. En effet, ceux-ci peuvent permettre des ajustements dans un régime normal mais ne nous protègent pas d’une situation de choc. En outre, en cas d’indisponibilité, les bénéfices de la concurrence sont sans effet.

La sécurisation de nos approvisionnements, ou en tout cas des plus stratégiques, implique donc une planification étatique. En particulier, il apparaît nécessaire de déterminer les productions indispensables, tels que les médicaments par exemple. Dans le prolongement des décrets Montebourg, ces produits feraient l’objet d’un plan de relocalisation. Quoi qu’il en coûte, il s’agirait de définit un minimum de couverture de la demande nationale produit dans le pays. Le Commissariat au Plan pourrait mener cette démarche, de façon plus fine et prescriptive que celle menée jusqu’à présent. Si l’Europe a émis le vœu de contrer certaines situations de dépendance, comme pour les semi-conducteurs, il reste que cette réflexion doit être menée en anticipation pour être efficace.

La pénurie, d’apparence transitoire, risque de devenir le futur de notre économie.

Cette approche force également à redéfinir notre politique commerciale. A l’heure des pandémies et du changement climatique, le libre-échange généralisé, en plus de fragiliser notre tissu productif, ne peut plus garantir l’approvisionnement de notre économie. Il ne peut donc être le seul horizon de notre politique commerciale. Pire encore, des pénuries récurrentes risquent de provoquer des tensions géopolitiques pour la captation des ressources. S’il n’est évidement pas possible de vivre en autarcie, une diversification de nos centres d’approvisionnement et un début de relocalisation sont des impératifs stratégiques.

Plus modestement, ce moment doit permettre de mettre en place une vraie stratégie pour le recyclage. Le seul secteur du bâtiment représente 46 millions de tonnes de déchets, plus que ceux produits par les ménages. Il est nécessaire pour cela de lever les blocages, liés à des matières premières jusqu’ici abordables, mais également les coûts de main d’œuvre qui restent importants. Or, les entreprises du recyclage doivent être mises à l’abri de fortes variations de prix pour être pérennes. Des mesures ont déjà été prises, par exemple pour favoriser la pénétration du reconditionné dans l’administration. Mais pour être vraiment exemplaire, il resterait encore que les principaux dispositifs de subvention (PAC, fonds européens…) puissent aussi se porter sur des achats de seconde main, ce qui est pour l’heure interdit. Le début d’un long chemin.

Certains la surnomment « la femme qui valait des trillions ». Professeur d’économie à l’université Stony Brook de New York et cheffe de file de la MMT (la Théorie moderne de la monnaie), Stephanie Kelton a conseillé les sénateurs démocrates du Comité au budget fédéral pendant cinq ans, avant de rejoindre l’équipe mise sur pied par Joe Biden pour concilier son programme avec celui de Bernie Sanders. Depuis, elle conseille Chuck Schumer, le chef de la majorité au Sénat, et de nombreux parlementaires démocrates. À en croire les courriels qu’elle reçoit de leur part, sa contribution fut essentielle au changement de mentalité qui semble s’être produit à Washington à l’égard des déficits publics et de l’usage de l’outil monétaire pour financer des plans massifs de soutiens à l’économie. Dans son livre Le Mythe du déficit, traduit de l’anglais aux éditions Les Liens qui libèrent, elle déconstruit de manière pédagogique et didactique les principaux mythes économiques liés à la monnaie, la dette et les déficits. Le lecteur est invité à opérer une « révolution copernicienne » en comprenant que les dépenses publiques sont des excédents pour le secteur privé ; l’économie n’est pas contrainte par la finance, mais par les facteurs de productions ; la planche à billet constitue une manière efficace de garantir le plein emploi. Face à la crise du coronavirus et l’urgence climatique, la MMT bénéficie d’un succès croissant outre-Atlantique. Ces enseignements seraient-ils applicables en Europe ? Entretien réalisé par Chris (PolticoboyTX) le 19 mars 2021.

LVSL –Vous débutez votre ouvrage en réfutant la notion selon laquelle le gouvernement devrait gérer son budget comme un ménage, en « bon père de famille ». Pouvez-vous nous expliquer pourquoi c’est faux, pourquoi nous ne devrions pas penser à un ménage lorsque nous évoquons le budget de l’État ?

Stephanie Kelton– Nous devons nous assurer que nous parlons d’un État qui dispose d’une souveraineté monétaire. Si c’est le cas, alors il serait erroné de comparer ce gouvernement à un ménage ou d’imaginer les finances publiques soumises au même type de contraintes que celles qui s’exercent sur une famille. La grande différence est que le gouvernement est l’émetteur de la monnaie et le reste d’entre nous sommes les utilisateurs de la monnaie. Si nous comprenons cela, l’autre point déterminant à rectifier est la séquence. Nous avons cette idée fausse que l’État fonctionne comme un ménage. Que pour dépenser il doit d’abord trouver de l’argent, en nous taxant ou en nous l’empruntant. Et qu’il peut dépenser de l’argent qu’une fois qu’il en en a obtenu. La MMT vise à remettre cette séquence dans le bon ordre. Il s’agit d’expliquer le véritable processus. Afin que nous puissions comprendre que le gouvernement doit d’abord dépenser sa monnaie ou la rendre disponible d’une autre manière avant que le reste d’entre nous puissions l’utiliser dans le but de payer des impôts ou d’acheter des obligations d’État. Donc, les dépenses publiques doivent intervenir en premier. L’émetteur étatique n’est pas contraint par les recettes fiscales ou les emprunts. L’émetteur peut dépenser en premier et ensuite s’inquiéter de la quantité de monnaie qu’il a dépensée, combien de dollars ou de yens ou de livres il doit taxer en retour, et combien il peut laisser dans le système ou transformer en obligations d’État.

LVSL–Malheureusement, la France n’a plus sa propre souveraineté monétaire. Nous entendons souvent cette référence au bon père de famille ou au ménage de la part de nos dirigeants, principalement pour justifier des réductions de la dépense publique. Dans le contexte francais, serait-il judicieux de comparer le gouvernement à un ménage ou avez-vous encore des réserves à exprimer ?

S.K.– Les contraintes sont clairement différentes et la marge de manœuvre politique, la capacité de dépense d’un État émetteur de monnaie est plus grande que celle d’un gouvernement qui n’émet pas sa monnaie. La France ressemble plus à l’État de Floride, qui n’émet pas sa propre monnaie. Le gouvernement de la Floride peut augmenter les impôts, mais ses revenus sont limités. S’il dépense plus que ses revenus ne le permettent, il doit emprunter la différence. Cela dit, je pense qu’il est important de réaliser que dans la zone euro, la BCE (Banque centrale européenne NDLR) est l’émetteur de la monnaie. Et en ce moment, la BCE soutient les gouvernements des États membres, comme elle l’a fait depuis que la crise de la Covid-19 a débuté. Dans un sens, de manière importante, elle a rétabli la souveraineté monétaire des pays de la zone euro. La BCE a déclaré : « Endettez-vous, nous n’allons pas laisser les rendements exploser comme en 2010, nous allons maintenir les taux d’intérêt bas, nous allons faire des programmes d’urgence pour la pandémie, nous achèterons les obligations d’État, nous allons vous permettre d’avoir un déficit significatif et nous ne laisserons pas les marchés financiers vous punir comme en 2010 ». Donc, pour le moment, vous avez une marge de manœuvre politique. Les États ne devraient pas crier « Je ne peux rien faire », car pour le moment, ils le peuvent. La question est de savoir à quel moment la BCE va retirer son soutien budgétaire.

« Il y a un avantage très clair et convaincant à annuler la dette des états européens détenue par la BCE. »

LVSL–Il y a eu un débat houleux en France sur l’annulation de la dette publique des États détenue par la BCE. Certains économistes, comme Thomas Piketty, ou think tanks, tels que l’Institut Rousseau, ont appelé à l’annulation, arguant qu’elle n’aura pas d’impact sur les marchés puisque la dette est déjà détenue par la BCE, et que cela libérera de la place pour de nouvelles dépenses puisque le ratio d’endettement diminuera, ce qui limitera le risque d’une futur hausse des taux d’intérêt et de l’imposition de nouvelles mesures d’austérité. Certains économistes de gauche s’y sont opposés au motif que les déficits ne sont pas un problème, que le niveau de la dette est soutenable puisque que les États empruntent à des taux négatifs. Selon eux, demander un allègement de la dette serait politiquement préjudiciable car cela focaliserait l’attention sur la dette au lieu de se concentrer sur les mesures de relance du gouvernement pour aider à la reprise. Avez-vous une perspective à offrir sur ce débat ?

S.K. – Il y a deux aspects. J’ai lu l’article de Paul De Grauwe. L’avez-vous lu ? Si ce n’est pas le cas, vous devriez le lire, car De Grauwe intervient dans ce débat et c’est une voix influente. Son développement ne prend pas en compte l’aspect le plus évident, qui est l’aspect politique. Il a construit son argumentation d’un point de vue uniquement économique. Il explique qu’annuler la dette ne fait aucune différence, car une fois que la BCE a acheté la dette, c’est comme si le gouvernement ne l’avait jamais émise en premier lieu, parce que vous payez les intérêts puis le capital et ensuite la BCE restitue l’argent au gouvernement. Il dit donc que cela ne fait aucune différence, qu’il n’est pas nécessaire d’annuler la dette, qu’elle est déjà annulée de manière effective lorsque la BCE l’achète. Je pense qu’il oublie un aspect très important, à savoir la question politique liée à tout cela.

Au contraire, je pense que Piketty n’oublie pas l’aspect politique. La dette n’a pas disparue dans l’esprit des gens. Celle de l’Italie représente toujours près de 170% du PIB et tant que ce chiffre est évoqué par la presse, les gens internalisent l’idée que l’Italie a largement dépassé les seuils prévus par le traité de Maastricht et le Pacte de croissance et de stabilité. Et si la BCE décide de faire ce qui a été fait à la Grèce auparavant et dit : « Ok, remettez de l’ordre dans votre budget, réduisez votre taux d’endettement à 60% », alors vous imposeriez une austérité massive. Donc il vaut mieux annuler la dette plutôt que de la laisser figurer au bilan des États, de la rapporter dans la presse et d’en parler au risque qu’elle soit transformée en prétexte pour imposer de l’austérité. De mon point de vue, il y a un avantage très clair et convaincant à l’annuler complètement. Au lieu de dire, comme Paul De Grauwe, « nous n’avons pas à la supprimer, elle a déjà disparu ». Elle n’a pas disparu dans l’esprit de nombreuses personnes qui utiliseront l’existence de cette dette comme une arme pour demander le retour des politiques d’austérité.

LVSL–Revenons aux États-Unis et aux aspects théoriques de la MMT. Vous avez mentionné dans votre première réponse qu’il était important de bien comprendre le processus d’émission monétaire et de financement des États. En utilisant l’exemple du plan de relance Covid de Biden de 1900 milliards de dollars, pouvez-vous expliquer les mécanismes de financement et expliciter d’où vient l’argent ?

S.K. – L’argent vient du vote du Congrès. Les votes financent les dépenses. Le Congrès a adopté un certain nombre de plans de soutien depuis mars 2020, lorsque nous avons adopté la loi CARES qui débloquait 2,2 trillions de dollars. C’est ce que nous appelons un texte « propre », un clean bill. Vous savez que j’ai travaillé au Sénat. Nous appelons cela là-bas un projet de loi « propre » car c’est simplement un ensemble d’instructions disant : « Nous allons dépenser 2,2 trillions de dollars et voici comment l’argent va être dépensé ». Ces instructions sont transmises à la Banque centrale américaine (Fed). La Fed, en tant qu’agent fiscal, est responsable du paiement au nom du Trésor de tous les paiements autorisés par le Congrès.

Donc, quand vous dites d’où vient l’argent, il vient de l’un de ces objets (en montrant son clavier d’ordinateur NDLR), il vient du clavier de la réserve fédérale. Ainsi, la Fed effectue les paiements qui ont été autorisés par le Congrès au nom du Trésor, et elle le fait en utilisant rien de plus qu’un clavier d’ordinateur pour créditer les comptes bancaires appropriés. Si j’ai le droit à un chèque de 1400 $, je reçois les 1400 $ sur mon compte bancaire et ma banque obtient un crédit de 1400 $ auprès de la Fed. Tout est numérique. C’est l’ère moderne : nous fabriquons de la monnaie à l’aide d’un ordinateur.

LVSL–Et à quel moment les bons du Trésor interviennent-ils, s’ils ne financent pas les dépenses publiques ?

S.K. – Le projet de loi donne un ensemble d’instructions. Il dit à la Fed : « Préparez-vous, nous commandons 2,2 trillions de dollars ». Mais parce que le gouvernement dépense plus qu’il ne perçoit en impôt, cette différence devient ce qu’on appelle communément le déficit. Je préfère l’appeler dépenses nettes – la différence entre ce qui est ajouté et soustrait. Lorsque le budget du gouvernement est déficitaire, cela signifie que le gouvernement fait un dépôt de dollars dans l’économie, dans le système financier. Mais quand il enregistre un déficit, disons 3 trillions de dollars, qui était le déficit 2020 aux États-Unis, le gouvernement compense les dépenses déficitaires en vendant des obligations. S’il y a 3 trillions de déficit, nous vendons 3 trillions de nouveaux bons du Trésor. Alors que se passe-t-il si le déficit du gouvernement injecte 3 trillions de dollars dans le système, et le gouvernement en retire 3 trillions et les remplacent par 3 trillions de bon du Trésor ? C’est comme si le gouvernement dépensait les obligations d’États et effectuait son paiement en utilisant une devise porteuse d’intérêts appelée bons du Trésor américain.

LVSL–Y a-t-il un risque, peut-être pas pour les États-Unis, mais disons pour un pays comme le Royaume-Uni, s’il s’engageait dans ce type de déficits à grande échelle et émettait un grand nombre d’obligations ? Cela risquerait-il de provoquer une hausse de ses taux d’intérêt ou une dépréciation de la devise ?

S.K. – Tout d’abord, le Royaume-Uni le fait déjà, il a enchainé les plans de relance Covid les uns après les autres, comme les États-Unis. Si vous lisez Richard Murphy, qui est un ancien conseiller du gouvernement travailliste et qui écrit fréquemment sur ces questions, il regarde cela très attentivement. Il écrit et explique que la Banque d’Angleterre (BoE) a racheté environ 94% de tous les Gilts (bons du Trésor britannique, ndlr) émis depuis mars 2020. En d’autres termes, ils sont déjà dans le scénario que vous postulez. L’une des caractéristiques les plus importantes cependant, du point de vue du MMT, est que le gouvernement britannique n’a jamais besoin d’emprunter la livre sterling à qui que ce soit pour dépenser. Pourquoi le ferait-il ? Il est l’émetteur de la devise. Ce n’est que de la comptabilité interne. Il dépense des livres et remplacent ensuite certaines de ces livres par des Gilts – obligation portant intérêt – mais la Banque d’Angleterre en rachète la plupart. Le but de la vente d’obligations n’est pas de financer le gouvernement, puisqu’au moment où les obligations sont émises, les dépenses ont déjà eu lieu.

LVSL–Vous expliquez dans votre livre que le gouvernement n’a pas à nécessairement besoin d’émettre les obligations d’États pour compenser cette création monétaire. Mais s’il en émet en grande quantité, cela pourrait-il envoyer un mauvais signal au marché et provoquer une dévaluation de la monnaie, un effondrement du taux de change ?

S.K. – Je dirais les choses quelque peu différemment. Les obligations sont de l’argent. Le gouvernement est l’émetteur de deux instruments. Dans le livre je parle de billet vert (les liquidités – monnaie papier, pièces ou électronique, ndlr) et de billet jaune (les obligations ou bons du Trésor, ndlr). Si je suis le gouvernement américain, j’émets des billets verts et des billets jaunes, et je peux choisir dans quelle proportion. Je n’ai besoin de personne pour acheter mon papier jaune, c’est un cadeau que je vous fait si je choisis d’en offrir. Ce n’est qu’un dollar portant intérêt. Je vous donne des intérêts, c’est une subvention. Les intérêts que je paie deviennent votre revenu. Ainsi, le gouvernement britannique n’a pas à émettre des Gilts, il n’a pas à vendre du papier jaune, il peut simplement dépenser et laisser les livres sterling dans le système. C’est ensuite à la banque centrale de choisir si elle veut payer des intérêts sur les soldes de réserves accumulés, c’est une décision de politique monétaire. Ce que permettent les obligations, c’est d’écouler une partie de l’argent que le déficit public a créé. Donc, si vous avez un déficit de 3 trillions de dollars et que vous vendez 3 trillions de dollars d’obligations, vous faites le choix de remplacer le papier vert par du papier jaune. Ces obligations génèrent des intérêts, vous augmentez donc la valeur de ces dollars.

« Les obligations d’État sont un cadeau fait aux riches. »

Maintenant, vous arrivez à la question de savoir ce qu’il advient du taux de change. Va-t-il diminuer en raison des dépenses gouvernementales plus importantes ? Peut-être. Mais regardez le Japon. Nous n’avons tout simplement pas de preuves solides qu’il existe une relation entre la taille du déficit et le taux de change. Le Japon a enregistré un déficit public important au cours des trente dernières années, il a la plus large dette du monde, son ratio dette / PIB est de 250 à 270%. J’étais au Japon à l’été 2019, j’ai parlé aux législateurs et je suis intervenu à la Diète (le parlement du Japon). Tout le monde s’inquiétait de la valeur du yen : « Le yen est trop fort, le yen est trop fort ». Trois décennies de déficit important et leur inquiétude est que leur monnaie est trop forte ! Ce que je dis, c’est qu’il faut être très prudent avant de supposer qu’avoir recours à la planche à billet et augmenter le déficit conduit à l’effondrement de la monnaie ou à une baisse du taux de change. Ça ne marche pas comme ça.

LVSL – La Théorie moderne de la monnaie (MMT) affirme que la limite n’est pas budgétaire, elle ne provient pas du niveau d’endettement mais de l’inflation, et propose différents outils pour contrôler l’inflation, comme le taux d’imposition et la garantie à l’emploi. Pouvez-vous expliquer comment fonctionnerait la garantie à l’emploi et en quoi elle est différente de la manière traditionnelle d’utiliser le taux de chômage pour contrôler l’inflation, l’approche NAIRU (Non Accelerating Infaltion Rate of Unemployement ou TCIS pour Taux de chômage à inflation stationnaire) utilisé par les banques centrales ?

Stephanie Kelton– Bien sûr. Permettez-moi de dire une chose avant tout, car je pense qu’il y a beaucoup de malentendus sur la façon dont la MMT lutterait contre les tensions inflationnistes. Beaucoup de gens disent que la solution préconisée par la MMT est d’augmenter les impôts. Ce n’est pas le cas. Ce n’est absolument pas correct. Si vous lisez l’article du Financial Times de Scott Fullwiler et Nathan Tankus, ils expliquent comment la MMT combat l’inflation. Et je tiens à dire publiquement que pour lutter contre l’inflation, il faut savoir d’où elle vient. Et à l’heure actuelle, ce que fait la Fed, c’est de suivre une politique unique qui lutte contre toute inflation de la même manière : en augmentant les taux d’intérêts. En partant du principe que cela fonctionne tant bien que mal contre toutes les pressions inflationnistes. Tout d’abord, ce n’est pas le cas. Deuxièmement, l’augmentation des taux d’intérêts pourrait entraîner une hausse de l’inflation. C’est l’une des idées clés du MMT que personne ne comprend. La pensée traditionnelle suppose que l’augmentation des taux d’intérêts combat l’inflation, alors que le MMT dit que l’augmentation des intérêts pourrait être la cause de l’augmentation de l’inflation. Vous avez mentionné le NAIRU. En effet, la façon dont la Fed a fonctionné pendant des décennies est de regarder le taux de chômage officiel et de dire : « Eh bien, nous imaginons qu’il existe un taux de chômage naturel et que si vous laissez le taux de chômage tomber trop bas, l’inflation commence à s’accélérer ». Cette approche fait écho à la courbe de Phillips et ce genre de notions. Les banques centrales disent : « Je pense que le NAIRU est probablement de 5%, donc si le chômage s’approche de 5%, je commence à m’inquiéter, si je le vois descendre à 4,8% – 4,9%, je panique sérieusement parce que je pense que l’inflation est sur le point d’accélérer. Alors j’augmente le taux d’intérêt ». La MMT dit qu’il doit y avoir un meilleur moyen de faire face aux tensions inflationnistes, un moyen qui n’impliquent pas de prendre en otage des millions de personnes forcés à rester au chômage.

Quand on dit « Trop de gens trouvent un emploi : c’est mauvais, nous devons arrêter cela », comment peut-on arrêter cela ? En essayant d’augmenter le taux d’intérêt. La MMT dit : « Regardez, vous pourriez utiliser le plein emploi comme point d’ancrage des prix, et vous le faites par cette idée d’emploi dans la fonction publique ou de garantie à l’emploioù vous créez une option publique sur le marché du travail ». Et vous ancrez le prix d’un bien dans l’économie, d’un service, de la main-d’œuvre. Et vous pourriez dire que nous voulons que ce prix corresponde à un salaire décent et inclure un régime d’indemnisation, un salaire et des avantages sociaux. Et quiconque souhaiterait avoir ce package pourrait l’avoir. Si vous n’aimez pas votre travail parce que votre patron change constamment vos horaires et que vous ne connaissez jamais votre emploi du temps du jour au lendemain et que vous ne pouvez pas organiser votre garde d’enfants… vous pouvez démissionner.

« Le chômage coûte cher et nous en supportons tous le cout. Nous pourrions l’éliminer avec la garantie à l’emploi. »

Si votre patron vous harcèle sexuellement au bureau, vous pouvez démissionner. Si vous ne trouvez pas d’emploi dans le privé, vous aurez toujours une offre d’emploi dans le cadre de ce programme. Les avantages sont nombreux. Le fléau du chômage est social et économique. Je veux dire, mon dieu ! Le chômage coûte cher. Il faut beaucoup d’argent pour entretenir l’appareil institutionnel qui s’occupe du chômage, les agences pour l’emploi, tous les programmes sociaux qui existent pour compenser les bas revenus et lutter contre la pauvreté. Le chômage coûte cher, nous en supportons tous le coût. Nous pouvons l’éliminer. Il suffit de mettre un emploi public à la disposition de quiconque en fait la demande. A partir de ce moment-là, vous avez un nouveau stabilisateur automatique puissant en place, donc lorsque l’économie traverse son cycle habituel d’expansion et de récession, au lieu de jeter des millions de personnes au chômage, lorsque l’économie ralenti et entre en récession, ces personnes peuvent être immédiatement absorbées dans le programme de garantie à l’emploi. Ils conservent un emploi, leurs revenus sont pris en charge, leurs avantages sociaux sont maintenus et ils font quelque chose d’utile pour leur communauté. Pas besoin de leur dire « Oh vous n’avez pas de travail, pourquoi ne déménagez-vous pas dans cette ville loin là-bas ? ». Ils peuvent rester là où ils sont dans leur communauté avec leurs amis, là où se trouve leur famille. Et vous avez créé des emplois et du travail pour eux. Vous mettez un plancher sous les revenus, cela tronque la récession, la reprise s’enclenche plus tôt et à mesure que l’économie se rétablit, les travailleurs peuvent réintégrer un emploi dans le secteur privé. Et l’avantage du prix d’ancrage est que les employeurs disposent d’une réserve de travailleurs actifs dans laquelle ils peuvent puiser pour embaucher, contrairement à ce que nous avons actuellement, qui est une réserve passive de chômeurs. Janet Yellen et Jerome Powel s’inquiètent de l’effet du chômage de longue durée : les employeurs n’aiment pas embaucher des chômeurs, ils s’inquiètent de la détérioration de leurs habitudes de travail et de leurs compétences. Avec la garantie à l’emploi, les gens peuvent conserver un travail et préserver leurs compétences. Et ils sont prêts et disponibles pour le secteur privé lorsqu’il recommence à embaucher.

LVSL–Vous avez partiellement répondu à ma prochaine question. Certains reprochent à la garantie à l’emploi de ne pas être suffisamment transformatrice, de ne pas remettre en question le rapport de force capital travail. Mais vous avez souligné le fait qu’elle ferait concurrence au secteur privé en garantissant des emplois d’une certaine qualité, ce qui permettrait à un travailleur de refuser ou quitter un mauvais emploi. Cependant, on peut s’interroger sur le soutien d’une partie du monde de la finance à la MMT. Des gens comme l’économiste en chef de Goldman Sachs, de HSBC, ou quelqu’un comme le milliardaire Ray Dalio (gestionnaire du fonds spéculatif privé Bridgewater Associates) valident les affirmations centrales et la logique de la MMT. On pourrait y voir le signe que le MMT ne menace pas la structure du pouvoir, la structure de propriété des moyens de production et n’a pas d’incidence sur la répartition du pouvoir entre le capital et le travail…

S.K. – Attendez ! Quand je dis que le MMT démontre que l’État n’a pas besoin d’emprunter pour financer son déficit, selon vous, qui est le plus menacé ? La réponse est clairement Wall Street. Parce que nous expliquons qu’en compensant son déficit avec des emprunts, avec la vente de bons du Trésor, le gouvernement fait un énorme cadeau aux personnes qui ont déjà de l’argent. C’est pourquoi Warren Mossler appelle les bons du Trésor un UBI, un « revenu universel des détenteurs d’obligations ». Il dit : « Ce ne sont que des subventions pour les gens qui ont déjà de l’argent ». Une façon pour les gens qui ont déjà des dollars de les échanger contre plus de dollars, contre des dollars qui s’amplifient avec le temps grâce aux intérêts. Les financiers ne prennent aucun risque, nous n’avons pas besoin d’eux, ces gens ne sont pas le centre du monde. Mais dans le système actuel, nous traitons les détenteurs d’obligations comme des rois. Les marchés financiers sont aux commandes. Si Wall Street décide que cela suffit, que le déficit gouvernemental devient trop important, ils peuvent tout bloquer. En faisant une grève de l’investissement, avec des fuites de capitaux, entre autres. Donc nous nous trouvons supposément dans un monde où nous sommes dépendants des riches. Nous avons besoin de leur argent pour financer l’État, nous ne pouvons pas nourrir un enfant affamé ou réparer un pont en ruine sans les taxer pour qu’ils payent pour cela. Nous partons du principe que nous avons besoin des détenteurs d’obligations d’État et que nous devons être prudents et responsables sur la façon dont nous gérons les finances publiques parce que si nous fâchons Wall Street, ils peuvent tout arrêter, mettre l’économie à l’arrêt… La MMT entre en scène et dit : foutaises ! Nous n’avons pas besoins de ces gens-là.

« Les riches, Wall Street et les financiers ne prennent aucun risque, nous n’avons pas besoin d’eux, ils ne sont pas le centre du monde. »

Et je vais dire un mot à propos de Ray Dalio, parce que j’ai écrit une critique de son livre en trois volumes sur la crise de la dette, et je le suis depuis plusieurs années. Ce sur quoi il a écrit, c’est les fourches caudines. Les fourches arrivent ! Dalio est l’un des rares ultra riches de Wall Street à dire qu’il y a trop d’inégalités. « C’est allé trop loin et si nous ne faisons rien pour apporter des améliorations matérielles aux classes moyennes et populaires pour les élever, ils vont venir nous chercher ». Il a peur. Il a peur de ce que cela signifie pour la démocratie. Il s’inquiète de ce que cela produirait si des dizaines de millions de personnes descendent dans la rue et se retournent contre le système, contre le capitalisme. Donc, dans la mesure où il valide la MMT, c’est parce qu’il reconnaît que le MMT permettrait un système plus humain et social qui prendrait mieux soin des personnes qui souffrent vraiment sur le plan économique et que si nous ne le faisons pas, des gens comme lui vont se retrouver à l’autre extrémité des fourches caudines.

LVSL– Plus tôt, vous avez pris l’exemple du Japon pour répondre à la question du taux de change. Qu’en est-il de leur problème de déflation ? Le MMT a-t-il un point de vue différent sur la façon de sortir de cette situation de déflation, que certains économistes craignent de voir arriver en Europe ?

S.K. – Ils luttent contre la pression déflationniste depuis trente ans, depuis l’effondrement du marché immobilier. Ils aimeraient voir une inflation à 2%, mais ils ne peuvent pas atteindre 2%. S’ils obtiennent 1%, ils sont déjà satisfaits. Nous estimons que ce qu’ils pensent bien faire pour aider à relancer l’économie et à faire monter l’inflation est contre-productif. Ils pensent qu’ils appuient sur l’accélérateur, mais ils appuient en réalité sur les freins sans le savoir. Cela fait deux décennies qu’ils ont recours au Quantitative Easing (QE ou Assouplissement quantitatif), et ils ne parviennent pas à atteindre leur objectif d’inflation à 2%. À un moment donné, quelqu’un devrait réaliser que cela ne fonctionne pas, non ? Les taux d’intérêts nul ou négatif ne fonctionnent pas de cette façon.

Dès que le Japon commence à avoir recours à la politique budgétaire pour soutenir la croissance, là ils obtiennent des résultats. Mais ils voient alors le déficit augmenter, ils paniquent et augmentent la taxe sur la consommation (TVA). Et à chaque fois qu’ils l’augmentent, ils entrent en récession. C’est une des raisons pour laquelle j’y suis allé en 2019, à l’invitation de législateurs japonais et de membres du gouvernement. Ils me disaient que « notre gouvernement est sur le point d’augmenter à nouveau la TVA. Nous pensons que c’est une erreur ». Ils ont formé un groupe d’études, invoquant la MMT au Parlement, ils ont dit « Nous ne devrions pas faire ça, la MMT nous dit que… » alors ils m’ont dit: « Venez donner une conférence sur la MMT au parlement pour les membres du gouvernement ». C’était avant le vote pour cette hausse d’impôt. Ils m’ont dit « Aidez-nous à arrêter ça » et j’ai dit « Ok, je viendrai faire ce que je peux !». J’ai donné des conférences de presse nationales pendant deux à trois jour, devant des centaines de journalistes, pendant de longues heures. Je l’ai dit autant de fois et autant de façons que je pouvais : ne relevez pas le taux de TVA ! Ils l’ont fait, et l’économie a commencé à ralentir.

LVSL–L’assouplissement quantitatif (QE) provoque souvent une peur de l’inflation. Il a pourtant également été pratiqué en Europe et aux États-Unis sans produire ce résultat.

S.K. – Les gens voient le QE comme un outil de soutien monétaire. Les économistes du MMT n’ont jamais vu le QE comme une relance monétaire. Alors quand Bernanke a annoncé qu’il allait commencer à suivre le Japon et faire du QE vers 2009, nous avons dit « Pourquoi ? » Et j’ai écrit : « Cela ne fonctionnera pas comme vous le pensez » parce que le QE n’est qu’un échange d’actifs, vous retirez tous les titres, produits dérivées et les bons du Trésor du bilan du secteur privé et les remplacez par des réserves de liquidités. C’est comme cela que la Fed effectue un achat. Elle achète les obligations et crédite le compte de réserve du vendeur. Alors maintenant, la Fed détient les bons du Trésor et les produits dérivés, qui sont porteurs d’intérêts, de sorte que la Fed récupère tous les intérêts qui seraient allé au secteur privé. La Fed collectait 60 à 90 milliards d’intérêts annuels et les remettait chaque année au Trésor. Ce sont des revenus qui auraient été gagnés par le secteur privé et qui ont été retirés comme s’ils avaient été taxés. Le QE fonctionne comme un impôt. Il supprime tous les revenus issus des intérêts et les remplace par des liquidités qui ne produisent pas d’intérêts. Il y a donc un biais déflationniste. Vous espérez que, en faisant cela, vous ferez baisser les taux d’intérêt à long terme et que les gens voudront peut-être emprunter et dépenser davantage parce que les taux à long terme vont baisser. Peut-être qu’ils refinanceront leurs emprunts et libéreront des flux de trésorerie, peut-être qu’ils vont dépenser un peu plus, peut-être que vous obtenez un effet de richesse. C’est ce dont Bernanke a parlé. C’est à dire amener les gens à rechercher des rendements financiers plus élevés, donc acheter d’autres classes d’actifs. Les prix des actifs augmentent et vous obtenez un effet de richesse, de sorte que les gens qui voient leur patrimoine augmenter dépensent plus. C’était l’objectif déclaré. Mais cela n’a pas produit la consommation espérée, celle qui devait provenir de cet effet de richesse. Le QE n’a pas conduit à un grand boom des investissements ; ça a principalement ressembler à un placebo. C’est ainsi que nous l’avons analysé de notre côté, à la MMT.

LVSL–La MMT préconise plutôt de dépenser directement dans l’économie, d’utiliser des mesures de relance budgétaire au lieu de la politique monétaire conventionnelle ?

S.K. – La politique monétaire conventionnelle, qui consiste simplement à abaisser le taux d’intérêt, fonctionne en incitant les gens à s’endetter. De par sa conception, c’est ainsi que cela fonctionne. Vous abaissez le taux d’intérêt parce que vous voulez que quelqu’un emprunte et dépense. Mais quand quelqu’un emprunte, il a une dette. Je suis un utilisateur de devises, donc si j’emprunte pour acheter une maison ou une voiture, oui, je stimule l’économie avec mes dépenses. Mais je suis obligé de rembourser ces prêts. La politique fiscale fonctionne en générant des revenus pour les gens, c’est très différent. Le Congrès va distribuer des chèques de 1400 $ aux gens, plus 300 $ d’allocations chômage par semaine aux demandeurs d’emplois et 3000 $ par enfants aux familles. C’est de l’argent gratuit qui vous revient directement et sans contrepartie. C’est donc très différent. Vous avez évoqué plus tôt l’aspect psychologique, l’effet comportemental. Vous pouvez imaginer que l’impact d’une politique budgétaire sera très différent de celui d’une politique monétaire classique. La psychologie du consommateur est différente lorsque on lui octroie un chèque plutôt qu’un prêt.

Aurore Lalucq est économiste et eurodéputée au sein du groupe social-démocrate. Elle a récemment été désignée rapportrice du Semestre européen, instance ayant pour rôle de coordonner les politiques économiques des États membres. Parmi les sujets sur lesquels nous l’avons interrogée : comment s’appuyer sur ce moment particulier pour faire avancer des thèmes comme celui de l’arrêt des politiques de rigueur, ou encore celui de la transition écologique. Aurore Lalucq préside en effet l’intergroupe Green New Deal, qui rassemble désormais plus de 150 eurodéputés de tous bords et lutte contre l’inaction de Bruxelles en la matière. Entretien retranscrit par Dany Meyniel et réalisé par Pierre Gilbert.

LVSL – Vous êtes rapportrice du Semestre européen qui a pour mission de coordonner les politiques des États membres en leur soumettant des recommandations économiques. Jusqu’à présent, ces recommandations se fondent sur un logiciel idéologique pro-croissance, pro-flexibilisation du marché du travail et très anti-dépenses publiques. Vous dites vouloir faire changer cette logique-là, en tant que rapportrice, vers une économie post-croissance. Pourriez-vous nous expliquer en quoi cela consiste ?

Aurore Lalucq – Quelques mots sur le Semestre européen pour commencer, un produit typiquement européen qui reste méconnu. Il est important de le décoder, car sous des aspects techniques, il s’agit d’un instrument hautement politique.

En 2008, lors de la crise financière, les États européens décident de coordonner leurs politiques économiques pour faire face aux chocs extérieurs, c’est-à-dire aux crises financières, en cours et à venir. Ce projet s’intitule le Semestre européen.

A vrai dire, l’idée de départ est plutôt bonne et tout à fait logique économiquement. Le problème, c’est que, compte tenu des équilibres politiques et idéologiques du moment, ce projet s’est fondé sur un logiciel pro-croissance et surtout néolibéral. Si cet outil n’est pas vraiment contraignant – comme de nombreux outils européens – il donne néanmoins le “la” idéologique et politique de l’Europe.

Ainsi rares sont les rapports du semestre qui ne préconisent pas une bonne dose de « réformes structurelles » (le nom de code de la privatisation des services publics et de la flexibilisation de l’emploi) et un appel au renforcement du Pacte de stabilité et de croissance, c’est-à-dire une réduction des dettes et des déficits publics en coupant évidemment dans les dépenses publiques plutôt qu’en augmentant les recettes. Je précise car on tend à oublier que les déficits et la dette publique sont souvent creusés par une diminution des recettes et non par une hausse des dépenses.

Mais le moment politique est intéressant.

Premièrement parce que les traitements proposés par le Semestre ne fonctionnent pas. Ni la croissance ni le plein emploi ne sont revenus en Europe. On note en outre chaque année une situation de sous-investissement massif (dans les hôpitaux, la transition écologique, l’éducation les infrastructures etc.) et une hausse du nombre de travailleurs pauvres. L’économie réelle, c’est à dire le capital non financier, la main d’oeuvre et les ressources naturelles, sont maltraités par ces politiques. Même le European fiscal board explique désormais que le fameux Pacte de stabilité et de croissance constitue une hérésie économique et qu’il faut le réviser en urgence !

Second élément intéressant : la doxa est en train de changer. De nombreux économistes « mainstream » déclassent désormais l’importance de la dette publique face à la dette environnementale des États, bien plus importante et bien plus dangereuse. Certains urgent même nos pays d’investir massivement. De dépenser en somme. Tandis que les institutions internationales s’inquiètent de la montée des inégalités (OCDE, FMI, Banque mondiales). Ce sont des signaux forts de la fin d’une idéologie.

Et c’est dans ce contexte que la nouvelle Commission européenne a elle-même changé de discours sur le Semestre. Ursula Von der Leyen sa présidente a ainsi appelé à réorienter le Semestre européen afin de le mettre au service du Green Deal et du bien-être des citoyens et de rendre entièrement flexible la règle de limitation des dettes et de déficits publics. Des mots qui, alors qu’ils n’ont pas même été encore suivis d’actes, suffisent à eux seuls à rendre fou une partie de la droite et des libéraux au Parlement européen. J’y reviendrai.

La Commission a donc ainsi choisi de renommer le fameux rapport du Semestre européen dont j’ai la charge pour 2020. Ce « rapport sur la croissance annuelle » s’appelle désormais « le rapport sur la croissance soutenable ». Un changement de titre anecdotique, qui peut même faire sourire quand on est post-croissantiste comme moi – j’avoue! – mais je suis d’avis qu’il faut s’engouffrer dans chaque brèche en politique et les exploiter un maximum. Remettre du débat d’idées, de la politique partout et dès que l’on peut.

Pour parler plus précisément du fond de mon rapport, tout l’enjeu est d’acter ce changement d’orientation et de participer à revenir à plus de pragmatisme et de cohérence dans nos politiques économiques. Remettre l’économie au service de la société, c’est faire en sorte que les politiques économiques européennes ne soient plus anti-sociales : commencer par taxer les excédents, réformer la fiscalité, et surtout desserrer les contraintes budgétaires, ôter les allusions aux « réformes structurelles », et soutenir l’investissement public !

Il s’agissait aussi de se défaire des références perpétuelles à la « croissance » : comme vous pouvez l’imaginer, c’est un vrai combat pour donner la priorité aux objectifs environnementaux et sociaux. L’enjeu est aussi que l’Europe prenne conscience de son poids environnemental à travers le calcul de son budget carbone, de la charge environnementale de nos importations et de la dette environnementale.

Sur le plan de la méthode, le rapport propose des choses frappées du coin du bon sens, mais qui n’ont jamais été mises en place : travailler avec les partenaires sociaux, les ONGs et la société civile pour les prochaines écritures du rapport. Je les ai consultées de mon côté mais tous les rapporteurs ne le font pas. Comment parler d’économie, de social et d’écologie sans les corps intermédiaires? C’est absurde. Et cela ne devrait même pas constituer un clivage politique entre la gauche et la droite. Même s’il semblerait bien qu’au contraire s’en soit un!

L’objectif est donc d’utiliser ce moment politique pour tenter de proposer un autre logiciel économique fondé sur des objectifs sociaux et environnementaux. D’arrêter de parler de croissance à tout-va, de remettre l’économie à sa place, c’est-à-dire au service de la société (de l’ensemble de la société, pas uniquement des 1% les plus riches), de l’intérêt général en somme et de la transition écologique. De pousser notre logiciel intellectuel à sortir de la religion qui a prévalu pendant des décennies pour aller vers plus de pragmatisme.

Car ce qui handicape notre changement de cap en Europe, c’est cette idéologie zombie qu’est devenu le néolibéralisme. J’utilise le terme d’idéologie zombie car je suis convaincue que le néo-libéralisme est en état de mort cérébrale, mais qu’il est maintenu en vie artificiellement à travers certains groupes politiques à la droite et au centre libéral du Parlement européen.

Certains groupes politiques s’y accrochent coûte que coûte car ils n’ont en fait rien d’autre à proposer. Dans ce possible moment de bascule idéologique, leurs membres s’avèrent particulièrement virulents. Par exemple dans les négociations, ils exigent que tous les éléments factuels qui ne vont pas dans le sens de leur récit politique soient rayés. Il faut donc rayer les références au dérèglement climatique, rayer la hausse du nombre de travailleurs pauvres, rayer l’atonie de l’investissement, rayer la stagnation des salaires etc. Il faut effacer la réalité, effacer ce que vivent réellement des millions d’Européens. La mention seule de certaines vérités générales les agace, crispe, affole, de façon très surprenante. En d’autres termes, mieux vaut que le monde s’effondre plutôt que leur monde ne s’effondre. J’ai parfois l’impression sévère d’échanger avec des platistes ou d’être à Salem en pleine chasse aux sorcières.

Quand j’ai présenté mon rapport devant l’Assemblée, un élu allemand des rangs de Renaissance s’est immédiatement emporté « le Semestre européen ce n’est pas ça! ça n’a jamais été ça! ». On sent vraiment de la peur et de la panique chez eux, plus rien n’est rationnel. La Commission est plus progressiste qu’eux!

Quand on y pense, c’est tout de même marrant d’avoir à ce point peur, car si les politiques que ces élus prônent étaient réellement les plus efficaces, ils ne devraient pas être effrayés par la mise en place d’indicateurs sociaux et environnementaux, n’est-ce pas ? Ils devraient être les premiers à s’en réjouir puisque d’après leurs dires nous sommes dans le camps de l’idéologie et eux dans celui de l’efficacité.

On voit donc bien que le problème est ailleurs. Ils craignent que leurs éléments de langage tombent les uns après les autres et que leur projet politique soit dévoilé pour ce qu’il est : un ensemble de politiques injustes socialement, inefficaces économiquement et incapables de venir en soutien d’une transition écologique. Des politiques au service d’une classe sociale.

Le risque est que cette semaine, lors du vote, le Parlement adopte une vision du Semestre en deçà de celle de la Commission. Une première ! J’espère donc que les membres de Renew (où siègent les députés de LREM) et ceux de la droite (PPE) reviendront à la raison!

LVSL –Paolo Gentiloni, le commissaire en charge du Semestre européen, a récemment déclaré que la Commission allait introduire la notion de soutenabilité environnementale dans le cadre du Semestre européen, est-ce suffisant ? Comment fait-on concrètement sur le plan institutionnel pour changer d’indicateur de croissance ?

A.L. – Il y a différentes visions de la soutenabilité : la soutenabilité forte et faible. C’est pourquoi je me méfie de ce terme. Je m’explique. La soutenabilité fait dépendre l’économie de trois capitaux : le capital manufacturier, le capital humain et le capital environnemental. Mais il faut préciser qu’il existe deux écoles : la soutenabilité forte et faible.

La soutenabilité faible rend les trois capitaux substituables entre eux, théorie défendue par les néoclassiques. Dans ce cadre, si le capital naturel disparaît, il peut être remplacé par du capital humain ou manufacturier. Tout est interchangeable. Prenons un exemple concret : si les abeilles disparaissent, il suffit de les remplacer par des robots pollinisateurs, des aéronefs, ou de la main d’oeuvre. Avec un peu de chance cela fera même augmenter la croissance du PIB ! Ce type de raisonnement exclut totalement la réalité environnementale. Les effets de seuil, les boucles de rétroactions, etc. C’est joli sur le papier, mais complètement hors-sol.

Le problème, c’est que ce cadre de pensée domine les politiques environnementales. Ce sont ainsi ces mêmes néoclassiques qui défendent la nécessité du prix carbone comme la solution miracle au dérèglement climatique, même si – à y réfléchir quelques secondes – un prix n’a jamais rien sauvé, ce n’est pas son rôle.

En fait, dans ce type de logiciel intellectuel, à chaque fois qu’il y a un problème, c’est parce qu’il n’y a pas de marché. Il faut donc recréer en urgences les conditions d’existence d’un marché, pour guider les agents économiques aveugles sans prix.

S’il y a un problème de pollution, c’est parce qu’il n’y a pas de prix sur le carbone. Si les baleines disparaissent, c’est parce qu’elles n’ont pas de prix. Si tout avait un prix, tout irait mieux dans le meilleur des mondes, voilà leur logiciel !

Je rejoins pour ma part la notion de soutenabilité forte qui admet que les capitaux ne sont au contraire pas substituables entre eux. De fait, si nous n’avons plus d’air pour respirer, nous n’avons plus d’air pour respirer. Un prix ou un robot n’y changera rien !

Pour en revenir à la Commission européenne, nous ne savons pas encore dans quel type de soutenabilité elle s’inscrit. Compte tenu des références permanentes à la croissance verte et au prix carbone, il est à craindre que la mue écologique ne soit pas totale.

Néanmoins le commissaire Paolo Gentiloni, en charge du Semestre européen pour la commission, est sincère et courageux, mais il se trouve dans une configuration politique difficile, car sous l’égide notamment d’un vice-président de la Commission conservateur. Il va avoir besoin du soutien d’un Parlement européen fort et ambitieux qui agisse comme levier de négociation auprès de la Commission. C’est pourquoi le jeu actuel de la droite (PPE) et de Renew est d’autant plus irresponsable.

J’échange avec Paolo Gentiloni et nous convenons que nous menons tous deux une bataille politique, une bataille idéologique et une bataille d’intérêts. Donc pour résumer : la position de la Commission n’est certes peut être pas suffisante, mais elle a fait d’importantes avancées et elle laisse largement aux parlementaires la possibilité de travailler de manière constructive et ambitieuse. Une chance qu’une partie du Parlement semble refuser de prendre.

LVSL : Est-ce qu’on a des pistes pour construire un ou plusieurs indicateurs nouveaux ?

Pour les indicateurs, le problème n’est pas d’en construire mais plutôt de les choisir. Car il en existe un grand nombre. Peut être trop même ! La question est d’opter pour les « bons », ceux qui permettent d’éclairer les décideurs et les citoyens et de répondre à des priorités définies démocratiquement.

Car les indicateurs ne sont pas qu’un sujet technique, ils ont un effet performatif, c’est à dire qu’ils influent sur notre perception de la réalité et des priorités. Par exemple, à partir du moment où des indicateurs de dette et de déficits publics guident nos politiques publiques, tout devient un coût. À partir du moment où on dit que c’est le PIB, tout doit être vu comme un moyen pour relancer la croissance. Peu importe l’état de l’environnement ou des inégalités.

Il est possible de co-construire des indicateurs, comme cela s’est fait à Québec par exemple. Beaucoup d’États américains ont fait d’autres choix : le Vermont de Bernie Sanders, Hawaï, le Colorado se sont dotés de PIB vert et autres.

Comment cela fonctionne-t-il concrètement ? Il manque au PIB ce qui fait le sel de la vie – et heureusement d’ailleurs ! – comme la beauté des paysages, le rire d’un enfant, comme le rappelait Robert Kennedy. Il manque des éléments plus tangibles : comme le bénévolat par exemple. Mais à l’inverse, le PIB comptabilise les ventes d’armes, la pollution, la publicité qu’on déverse sur nos enfants, toutes ces choses négatives. On peut faire un PIB vert en retranchant tout ce qui est négatif (la précarité du travail, le taux de suicide, la toxicomanie, le taux de cancers, etc.) et on peut ajouter des éléments bénéfiques comme le bénévolat, le lien social, l’amélioration de l’état de l’environnement, mais pour ce faire il faut les monétiser. Or je ne suis personnellement pas favorable à la monétisation qui a un grand nombre d’effets pervers. C’est pourquoi je préfère des indicateurs de santé sociale.

L’essentiel dans ce débat est de rappeler qu’un indicateur économique est fait pour déterminer si nos politiques publiques vont dans le bon sens ou non. C’est une boussole, pas le Nord ; un aiguillage, pas un objectif. Or nous en avons fait des objectifs en soi.

Le PIB est originellement un outil promu par Franklin D. Roosevelt en 1933, au moment de la crise économique majeure aux États-Unis. Un outil qui émerge pour des raisons très pragmatiques. Les États-Unis sont alors dans une situation similaire à l’Europe sur certains points : construction bancale, fédéralisme balbutiant, inégalités de richesses immenses. Roosevelt tente l’audace : il veut sauver son pays, pas l’économie. Il engage toute une série de réformes coûteuses mais vertueuses : emploi, finance, éducation, santé, fiscalité, investissement environnemental. Mais il a besoin de savoir si sa politique fonctionne. Il a besoin d’un indicateur. Il crée alors la commission Kuznets qui propose un indicateur : le PIB. En France, l’arrivée PIB répond également à un programme précis : la reconstruction et le développement matériel suite à la guerre. Nous avons un rapport affectif à cet indicateur car il est lié dans notre imaginaire à la prospérité. Mais il est temps de passer à autre chose.

Aujourd’hui nous devons reconstruire notre modèle de développement pour permettre le maintien de la vie sur la planète et réduire les inégalités. À nouveaux objectifs, nouveaux indicateurs, c’est aussi simple que cela.

Cependant, nous méritons de reproduire la même méthode qu’au moment de la reconstruction : la nation entière était alors impliquée vers un objectif commun. Un tel changement de cap pour notre société aujourd’hui, demande une concertation de même ampleur, avec syndicats, ONGs, société civile, mouvements écologistes, pour définir nos objectifs et nos moyens. Autrement dit de la planification.

LVSL –Outre le chiffrage évidemment adapté aux réalités nationales, quelle est la différence entre le Green New Deal que vous proposez à l’Union Européenne et celui proposé par Bernie Sanders aux États-Unis et le Sunrise Movement qui l’a élaboré ?

A.L. – Il y a peu de différences je pense entre celui que je propose et celui de Sanders/AOC : sortir des énergies fossiles d’ici dix ans, réduire massivement notre empreinte écologique, travailler à la justice sociale et environnementale et créer des emplois. Cela suppose d’investir dans les renouvelables, dans la rénovation thermique des bâtiments et dans la biodiversité les infrastructures végétales. Toujours dans la perspective de remettre l’économie à sa juste place.

Mais si on devait en trouver je pense qu’elles porteraient sur le lien à la croissance, les questions sociales et technologiques. Nous avons des différences de visions quant à la question sociale et aux technologies, compte-tenu de contextes nationaux et continentaux très différents.

Commençons par les questions sociales. Aux États-Unis, l’État-providence n’est pas abouti. Il reste énormément à construire. Certes, Roosevelt en a posé la première brique au moment de la crise de 1933. Lyndon Johnson a posé la deuxième en tant que père américain de la sociale-écologie dont l’esprit transparaît dans son « Great Society speech » de 1964, où il parle déjà, avant-gardiste, de sortie de la croissance et des dangers de l’accumulation et du productivisme. Mais après ces deux présidents, la construction de l’Etat-providence américain a subi un coup d’arrêt, en dépit des efforts déployés par Barack Obama autour du système de sécurité sociale, non conclusifs. Les Etats européens ont pour la plupart établi ce socle social de la puissance publique depuis longue date, même si certaines forces politiques cherchent et parviennent malheureuement à le détricoter aujourd’hui.

C’est pourquoi dans le Green New Deal de Bernie Sanders ou d’Alexandria Ocasio-Cortez on trouve des propositions fondamentales comme l’accès à l’éducation, la construction d’un système de protection sociale ou de retraites qui s’avèrent (ou peut-être s’avéraient…) des batailles déjà gagnées dans nos pays.

Du point de vue des transports, le maillage territorial européen est très fin comparativement aux États-Unis. C’est assez incomparable même ! Notre stratégie industrielle s’en trouve tout à fait différente : pour ma part, je crois beaucoup aux low-tech – école Philippe Bihouix – comme vivier d’emplois. Des technologies simples, à faible impact environnemental, réparables. C’est l’une des différences avec le plan Sanders/AOC qui est peut être bien plus technophile.

Parmi les points communs, l’un d’entre eux nous tient particulièrement à coeur, c’est celui de l’ « employeur en dernier ressort ». De la garantie de l’emploi en d’autres termes. Un programme d’embauche et de formation par la puissance publique, fondé à l’échelle européenne et administré localement, ouvert à tous les actifs prêts à être employés au salaire minimum dans le secteur de la biodiversité.

Cela fait partie des choses que j’essaie de pousser auprès de la Commission européenne, auprès de Frans Timmermans. C’est ici que l’Europe peut être utile, c’est ici que l’Europe serait aimée. En éradiquant la pauvreté et la précarité environnementale, en créant des emplois directement. En plus de l’utilité économique, un tel programme créerait de la cohésion en Europe et viendrait aider à résoudre la crise de la biodiversité.

LVSL – Qu’est-ce qui vous distingue du Green Deal d’Ursula Von der Leyen (présidente de la Commission européenne) et en quoi est-il insuffisant pour nos objectifs climatiques ?