Galvanisée par sa récente victoire aux élections de mi-mandat et par ses candidats à la Maison Blanche, la gauche américaine investit les débats et multiplie les propositions fiscales. Portées par les figures de proue de l’aile gauche démocrate, elles se veulent des réponses concrètes et réalistes à la problématique des inégalités, au risque d’être mises au ban par un establishment acquis à l’ultralibéralisme. Hémisphère gauche détaille les principales mesures qui peuvent éclairer le débat français. En partenariat avec Hémisphère Gauche

Le socialisme démocratique au chevet de la progressivité fiscale : retour au taux marginal d’imposition sur le revenu à 70%

« Une fois que vous arrivez au sommet — sur votre 10 millionième dollar — vous voyez parfois des taux d’imposition aussi élevés que 60 ou 70 %. Cela ne veut pas dire que les 10 millions de dollars sont imposés à un taux extrêmement élevé, mais cela signifie qu’au fur et à mesure que vous gravissez cette échelle, vous devriez contribuer davantage. »[1]

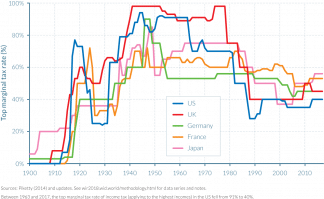

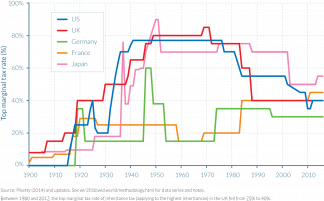

Schématisant de manière prosaïque la progressivité de l’impôt sur le revenu à l’antenne de CBS, Alexandria Ocasio-Cortez – surnommée AOC – a remis au cœur du débat politique un impôt dont le taux marginal maximum n’a guère plus évolué depuis les Reaganomics : de 69,125 % en 1981, celui-ci sera à 28 % au terme de son second mandat. Aujourd’hui fixé à 37% au-delà de 500 000 dollars, la jeune élue socialiste propose d’ajouter une huitième tranche à 70 % pour les revenus excédant 10 millions de dollars. Concrètement, cela signifie que la taxation des dix premiers millions resterait inchangée puisque seuls les revenus au-dessus desdits 10 millions seraient taxés à 70 %. Il nous faut remonter en 1970 pour trouver une trente-troisième et dernière tranche d’impôt fixée à 70 % pour les revenus dépassant 1,29 million de dollars, inflation prise en compte.[2]

En dépit de ces éléments qui tendent à nuancer le qualificatif radical accolé à la proposition, cette dernière n’a pas été particulièrement bien accueillie dans les rangs du Parti démocrate. L’élu du New Jersey Bill Pascrell, qui est ex-membre du Way and Means Committee chargé des questions fiscales, a qualifié la proposition de « comique » quand l’ancien chef de file démocrate au Sénat Harry Reid s’est reposé sur l’opinion publique pour rejeter l’idée : « Nous devons être prudents parce que le peuple américain est très conservateur dans le sens où il ne veut pas d’un changement radical rapide. »[3]

Selon le think tank Tax Foundation[4], la proposition d’Alexandria Ocasio-Cortez, limitée au revenu ordinaire, rapporterait 291 milliards de dollars en dix ans. À contrario, en s’appliquant également aux revenus du capital, ce montant serait négatif les deux premières années pour aboutir, au terme de la même décennie, à 63,5 milliards de dollars. Cette différence s’explique par l’actuelle loi sur la taxation des capitaux aux États-Unis. En effet, à l’heure actuelle, les gains ne sont imposés que lorsqu’ils sont réalisés, c’est-à-dire lorsque les actifs sont vendus. Reporter une vente d’actifs permet donc de repousser d’autant le règlement de l’impôt.

Ni vraiment radicale, ni vraiment novatrice, la taxe à 70 % qu’appelle de ses vœux la jeune élue socialiste du quatorzième district de New York a le mérite de remettre au cœur du débat la question de la justice fiscale tout en s’assurant, au regard de l’Histoire, de ne pas être prise en défaut sur le terrain de la constitutionnalité. Un écueil qui a agité les débats autour de la proposition d’Elizabeth Warren.

Elizabeth Warren ou l’ISF à l’américaine ?

« Ultra-millionaire tax », c’est le nom qu’a donné Elizabeth Warren a sa proposition de taxation qui concernerait les 0,1 % des ménages les plus riches du pays, lesquels détiennent un patrimoine net égal ou supérieur à 50 millions de dollars. Divisée en deux tranches, la première impliquerait une taxation de 2 % du patrimoine dépassant les 50 millions de dollars et 3 % pour les patrimoines supérieurs à un milliard de dollars.

À titre d’exemple, un ménage qui dispose d’un patrimoine de 60 millions de dollars serait assujetti à un impôt de 2 % sur cet excédent de 10 millions de dollars au-dessus du seuil fixé à 50 millions de dollars – soit un impôt de 200 000 dollars. Quant à la deuxième tranche, un ménage qui dispose d’un patrimoine de 4 milliards de dollars paierait 2 % pour les 950 millions de dollars de la première tranche, soit 50 millions de dollars moins 1 milliard et 3 % sur les 3 milliards restants, soit un impôt de 109 millions de dollars.

Chiffré par Emmanuel Saez et Gabriel Zucman[5], ce projet d’ISF étasunien comprend également une exit tax égale à 40 % du patrimoine pour celles et ceux qui quitteraient le pays et abandonneraient leur nationalité américaine. Ainsi, l’impôt sur la fortune d’Elizabeth Warren accroîtrait les ressources de l’État fédéral d’approximativement 2750 milliards de dollars en dix ans.[6] La sénatrice du Massachussetts prend ainsi à contre-pied la majorité de l’establishment républicain et démocrate qui n’a cessé d’agiter la question morale autour de la forte taxation des plus riches. Sa version de l’ISF matérialise ainsi ce qu’elle disait dans un clip devenu viral et dans lequel elle reprenait à sa manière les arguments défendus par Thomas Nagel et Liam Murphy dans leur ouvrage The Myth of Ownership [7] :

« Il n’y a personne dans ce pays qui ne soit devenu riche par lui-même — personne. Vous avez construit une usine ici ? Tant mieux pour vous. Mais je vais être claire. Vous mettez vos marchandises sur le marché en utilisant les routes que nous autres avons financées. Vous embauchez de la main d’œuvre dont nous autres avons financée l’éducation. Vous êtes en sécurité dans votre usine parce que nous autres finançons une police et des pompiers. Vous n’avez pas à vous inquiéter des bandes de maraudeurs qui pourraient venir et tout vous prendre — et embaucher quelqu’un pour vous protéger contre cela — en raison du travail que nous autres avons accompli. »[8]

À sa manière, Elizabeth Warren prend à contre-pied une antienne que les deux philosophes qualifient de « libertarianisme de tous les jours », à savoir que la taxation est un vol et que le gouvernement use de la coercition pour spolier les individus de leur propriété. À cela, Nagel et Murphy rétorquent que « Les citoyens ne possèdent rien autrement que grâce aux lois promulguées et appliquées par l’État ». Toutefois, si la question fiscale restera au cœur des débats entre sociaux-démocrates et libertariens, respectivement tenants du positivisme et du jusnaturalisme, la taxe Warren n’échappe pas non plus aux nombreuses questions de constitutionnalité.

En effet, bien que validée par des constitutionnalistes réputés comme Ackerman ou Alstott[9], la proposition phare de Warren soulève selon les voix contemptrices de nombreux risques d’inconstitutionnalité. Dans un article du Washington Post daté du 15 février 2019, Jonathan Turley, professeur de public interest law à l’université George Washington et proche du parti libertarien, s’appuie sur la décision historique de la Cour suprême Pollock c. Farmers’ Loan and Trust Company pour démontrer l’inconstitutionnalité de l’impôt sur la fortune proposé par Elizabeth Warren. Déclarant contraire à la Constitution le Income Tax Act de 1894, la décision Pollock sera ensuite contournée par la promulgation du seizième amendement de la Constitution des États-Unis, lequel autorise le gouvernement fédéral à collecter un impôt sur le revenu. Ainsi, selon le professeur Turley, la proposition Warren « constituerait une expansion radicale de l’autorité fiscale fédérale ». L’avis de M.Turley reste toutefois hypothétique, puisqu’il reconnaît qu’une présidence Warren pourrait s’assurer d’une majorité à la Cour suprême afin de valider la proposition. Dans leur lettre, les constitutionnalistes consultés par Warren avancent que le gouvernement fédéral a le pouvoir de « fixer et de percevoir des impôts […] pour la défense commune et le bien-être général des États-Unis ».

Bernie Sanders, l’héritage en ligne de mire

Outre des propositions désormais classiques comme la taxe sur les transactions financières de 0.5% sur les actions et de 0.1% sur les obligations, proposée conjointement avec Kirsten Gillibrand, le sénateur du Vermont et candidat à la Maison Blanche a ouvert outre-Atlantique un débat lancé en France par Terra Nova[10] : celui de la taxation de l’héritage.

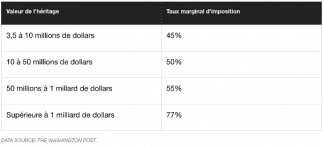

Voulant renouer avec les taux des années 1941 à 1976, le candidat démocrate socialiste ferme le ban d’une gauche américaine devenue offensive sur la question de la justice fiscale. Bernie Sanders a ainsi présenté, mardi 29 janvier, sa proposition sur l’estate tax, laquelle prévoit quatre tranches d’imposition.

Couplée à une taxe sur le patrimoine immobilier supérieur à 3,5 millions de dollars, cette proposition fait office de rempart contre la concentration des richesses et la société d’héritiers, d’outil de lutte contre les inégalités et en faveur de l’égalité au point de départ. L’impôt sur les successions est tout à la fois un instrument de justice sociale pour la gauche et un impôt sur la mort pour la droite.

Dans cette même optique, Sanders prône une limitation des rachats d’actions par les entreprises qui n’augmentent pas les salaires de leurs employés. Cette pratique, qui vise in fine à augmenter la richesse des actionnaires, nuit de fait durablement à l’investissement productif des entreprises ainsi qu’à la dynamique salariale. Cette contrainte, immédiatement attaquée par L. Blankfein, ex-PDG de la banque Goldman Sachs, qui inciterait les entreprises à augmenter la rémunération de leurs employés plutôt que celles de leurs actionnaires, porte en elle-même une critique plus profonde du fonctionnement du capitalisme financier actuel, tel que décrit par T. Auvray dans son ouvrage L’entreprise liquidée.

Rompant avec ce débat qui agite les deux hémisphères de la classe politique, l’économiste Branko Milanovic appelle de ses vœux de nouveaux instruments pour lutter contre les inégalités[11] et l’économiste Anthony Atkinson a formulé l’idée d’un revenu de base – basic income[12] qui fait encore débat tant sur la question de sa moralité que sur son hypothétique financement. La plateforme française Hémisphère Gauche, plus récemment, a quant à elle plaidé pour l’instauration d’un Patrimoine républicain qui offrirait à chaque personne devenue majeure les moyens de réaliser ses projets, dans une optique de « asset-based welfare ».

Ce que la droite américaine voit comme un « agenda radical » n’est, au final, qu’un ensemble de propositions ambitieuses qui utilise des instruments éprouvés. La gauche peut néanmoins s’appuyer sur la popularité du trio AOC/Warren/Sanders pour porter une vision morale de l’imposition progressive et, à terme, mettre au cœur du débat politique outre-Atlantique des propositions novatrices. C’est peu ou prou ce qu’a commencé à faire Alexandria Ocasio-Cortez avec son Green New Deal, sur lequel Hémisphère gauche reviendra prochainement.

[1] 60 Minutes, CBS News

[2] Personal Exemptions and Individual Income Tax Rates, 1913-2002, IRS.gov

[3] Harry Reid unplugged, The Nevada Independant

[4] 70% tax analysis, Tax Foundation

[5] Lettre d’Emmanuel Saez et Gabriel Zucman à Elizabeth Warren, 18 janvier 2019

[6] Ibid.

[7] AOC’s 70% Tax plan is just the beginning, Jacobinmag.com

[8] Elizabeth Warren on debt crisis, fair taxation. Youtube.com

[9] Constitutionality letters, Warren.senate.gov

[10] Réformer l’impôt sur les successions, Terra Nova, 4 janvier 2019

[11] Branko Milanovic in Global inequality: a new approach for the age of globalization

[12] Sir Anthony Atkinson in Basic Income: Ethics, Statistics and Economics