Ce vendredi 17 juillet, le Conseil européen entame une réunion destinée à élaborer une réponse économique et sociale à la crise de Covid-19. Au terme de longs mois d’attentisme, les institutions européennes ont accouché d’un plan de relance présenté en grande pompe le 27, 28 et 29 mai dernier par la Commission européenne. Calqué sur la déclaration franco-allemande 10 jours plus tôt, ce plan consiste à emprunter 750 milliards en commun pour les distribuer en trois ou quatre ans sous la forme de transferts budgétaires et de prêts à taux réduits aux pays déjà très endettés. Une somme destinée à calmer le mécontentement des États du Sud et à maintenir le statu quo face aux velléités souverainistes de l’Italie, pourtant jugée insuffisante par certains face à l’ampleur de la récession – d’autant qu’elle risque d’être conditionnée par des mesures d’austérité. Refusant d’entrer en confrontation frontale avec l’Allemagne et les « frugaux », la France est d’ores et déjà l’une des grandes perdantes de ces négociations. Retour sur les enjeux de la réunion du Conseil. Par Lorenzo Rossel.

L’inertie européenne face à la pandémie

Depuis le début de la crise sanitaire, les institutions européennes se sont signalées par leur lenteur face à la progression de la pandémie, mettant plus d’un mois à réagir aux préoccupations soulevées par l’Italie et subissant les fermetures unilatérales des frontières nationales.

Les exceptions à la politique de concurrence font peser un risque d’accroissement des divergences entre le sud de l’Europe, où les entreprises seront à genoux dans quelques mois, et le nord, où les gouvernements auront tiré partie de leurs marges pour recapitaliser leur secteur privé et accroître la compétitivité de leurs industries

En matière économique et budgétaire, la réaction européenne a d’abord consisté à trouver le plus petit dénominateur commun entre les États membres, en accélérant le décaissement des dépenses UE de la politique de cohésion par des mesures de flexibilité sur les conditions (dispositifs CRII et CRII+), en relâchant les règles qui contraignent habituellement les actions des États-membres (suspension des objectifs de 3% de déficit et de 60% de dette publique, allègement du dispositif de suivi des politiques des États-membres – Semestre européen – et surtout relâchement du dispositif cœur de la politique de concurrence européenne : la limitation des aides d’État) et en votant de nouvelles dépenses à cadre constant (lancement du programme d’urgence sanitaire pour un montant de 3 milliards déjà utilisé au bénéfice de la Grèce, utilisation du fonds de solidarité de l’Union européenne).

Ces mesures ont un caractère ambigu, car si elles bénéficient à tous les États-membres, ce n’est pas dans les mêmes proportions, et elles semblent mal calibrées pour répondre à la crise. Ainsi, les facilités sur la politique de cohésion bénéficient d’abord aux États de l’Est de l’Union européenne : la Pologne et la Hongrie ont ainsi bénéficié chacune de plus d’argent en valeur que l’Italie dans le cadre de ces dispositifs, alors même que le PIB italien est près de quatre fois plus important que le PIB polonais et représente plus de dix fois le PIB hongrois – et que l’Italie a bien davantage souffert des mesures de confinement1. Le relâchement des règles européennes qui limitaient les aides d’États a laissé libre cours aux subventions directes et aux recapitalisations… pour les États qui en avaient les moyens ! Or sur les 1900 milliards de dépenses publiques en soutien de l’économie validées fin mai à l’échelle de l’Union par la Direction générale de la concurrence, plus de la moitié sont distribuées ou utilisées par l’État fédéral allemand (l’Allemagne ne représentant que le quart de l’économie européenne) pour ses entreprises2 3.

De même, les plans des pays nordiques sont plus importants en €/habitant que les plans italiens et français, alors qu’ils sont moins touchés. Ces différences permises par la marge budgétaire plus importante des États du Nord (marge qui est elle-même le produit des modèles économiques du Nord fondés sur les exportations, qui ont acquis une compétitivité-prix plus importante depuis l’introduction de l’euro) représentent une exception temporaire à la politique de concurrence promue par l’UE. Elle risque d’accroître les divergences entre le Sud, où les États et les entreprises seront à genoux dans quelques mois, et le Nord, où les gouvernements auront tiré partie de leurs marges pour recapitaliser leur secteur privé et accroître la compétitivité de leur industrie, accentuant ainsi la polarisation de l’économie européenne.

[Pour une analyse des déséquilibres à l’œuvre dans la zone euro, lire sur LVSL : « Pourquoi la crise du coronavirus impose de faire le procès de l’Union européenne »]

Ce dernier point menace l’avenir de la zone euro et les hauts-fonctionnaires du Trésor semblent en être bien conscients. Bruno Le Maire a plusieurs fois évoqué ce risque, à la fois en France4 5 et auprès de ses alter ego européens. C’est ce qui motive la position française, visant à accroître le budget européen des États-membres pour soulager l’économie des pays du Sud, en contraignant les États du Nord à prendre part à la solidarité continentale – soit en facilitant les emprunts sur les marchés des pays les plus fragiles par une garantie commune (les coronabonds, qui impliquent un endettement commun), soit par des transferts budgétaires accrus à destination du Sud, soit par une combinaison des deux instruments.

Les négociations ont démarré dès mars, et mobilisé les différentes institutions européennes. En annonçant l’extension massive de son programme de rachat des dettes souveraines sur les marchés secondaires, la BCE a également invité le Conseil de l’UE à mettre en place un cadre commun pour des politiques budgétaires de soutien à l’économie. Le Conseil européen, s’étant réuni, a décidé de renvoyer cette question vers l’Eurogroupe qui a acté mi-avril son échec à harmoniser les positions entre nouvelle ligue hanséatique et pays méditerranéens [l’Eurogroupe est une institution ad hoc, qui regroupe de manière informelle les ministres des Finances de la zone euro ndlr]. Ces derniers, menés par l’Italie et l’Espagne, redoutant la saignée infligée à la Grèce depuis 2011, ont refusé de recourir au Mécanisme européen de stabilité, qui, s’il accorde des prêts à taux réduits, le fait à des conditions de réformes drastiques.

La tâche a donc échu à la Commission à travers le budget européen de mettre en place ce cadre commun de solidarité budgétaire. La Commission a mis plus d’un mois à formuler cette proposition, qui venait en réalité compléter les négociations sur le cadre financier pluriannuel 2021-2027. Considérant la ressemblance avec le plan franco-allemand (tant en termes de montants que de conditions et de modalités) élaboré par Emmanuel Macron et Angela Merkel, la Commission a sans doute attendu le feu vert venu de Paris et Berlin pour calquer ses propositions sur celui-ci.

Pourquoi le budget européen plutôt que les coronabonds ou le Mécanisme européen de stabilité ?

Les coronabonds constituaient d’emblée une ligne rouge infranchissable pour les États du Nord, Pays-Bas en tête. La ministre des Finances finlandaise a même laissé entendre en avril qu’une telle mesure entraînerait une sortie de son pays de la monnaie unique. Ces États craignaient que cette mutualisation des dettes publiques soit un prélude à d’autres transferts, et qu’ils finissent par devoir assumer le défaut italien anticipé pour les prochaines années – tant l’Italie, par la fragilité de son économie et de sa finance, inspire peu confiance, malgré le soutien de la BCE.

[Pour une analyse du risque que fait peser l’Italie sur la zone euro et les institutions européennes, voir notre dossier « L’Italie, poudrière de l’Europe ? »]

Pourquoi les pays du Nord, après avoir rejeté les coronabonds, ont-ils opté pour une extension du budget européen plutôt que pour un instrument ad hoc comme l’a été le Mécanisme européen de stabilité ? Le budget européen présente l’avantage d’être fortement encadré par des plafonds divers et variés, ainsi que des procédures où la règle de l’unanimité est privilégiée. La modification de la décision relative aux ressources propres6, en particulier lorsqu’elle encadre les contributions des États membres (toute contribution supplémentaire au-dessus de 1,20% du RNB de l’Union nécessite un amendement de cette décision) doit en effet être ratifiée par les procédures constitutionnelles nationales ; elle induit ainsi pour chaque État un passage presque systématique devant le Parlement. Seules des modifications dans les limites de ces plafonds se font à la majorité qualifiée du Conseil et par vote du Parlement européen.

Cette rigidité a pour première conséquence de fixer le montant total du dispositif ainsi que les clefs de répartition dès sa mise en place, rendant ainsi impossible un ajustement du montant et une modification de la destination des fonds au fur et à mesure de la crise. Le choix du budget européen doit donc être interprété comme une victoire des pays du Nord, qui veulent éviter toute forme de solidarité budgétaire – autre qu’exceptionnelle et limitée – à destination des États du Sud. Les pays du Nord espèrent également s’appuyer sur cet accroissement du budget pour imposer une conditionnalité dans les aides aux pays du Sud – qui passe par de nouvelles mesures d’austérité.

500 milliards de transferts et 250 milliards de prêts à taux réduits

Le montant de 500 milliards de transferts budgétaires représente un succès diplomatique de la France, même s’il est largement inférieur aux demandes communiquées par Bruno Le Maire et les conseillers Europe d’Emmanuel Macron de 1000 milliards. Les premiers montants évoqués (selon des papiers ayant fuité fin avril de la part de la Commission) étaient de 160 milliards de subvention et de 160 milliards d’emprunts mutualisés pour l’ensemble de l’Union – 1 % + 1 % du PIB de l’UE, sur plusieurs années.

On doit comprendre que les montants divers qui sortent dans la presse ne sont pas tous comparables entre eux. es emprunts communs ou les prêts accordés par l’Union sont la manifestation d’une forme minimale de solidarité dans la mesure où le caractère commun de ces emprunts, et l’appui de pays mieux notés sur les marchés financiers, permet de réduire le taux d’emprunt nominal des obligations émises. Les subventions sont la manifestation d’une forme plus étendue de solidarité ; c’est le cas du cœur de 500 milliards du plan de relance. En effet, les États ont non seulement en partage la charge des intérêts de l’emprunt commun, contrairement aux prêts-relais, mais ils remboursent en plus les sommes qu’ils ont empruntées au prorata de leur part dans le revenu national brut européen. Ils représentent cependant une couleuvre moins difficile à avaler pour les pays du Nord, pour les raisons évoquées plus haut – un plafond sévèrement contrôlé et la possibilité ouverte à l’imposition d’une conditionnalité.

Outre des dépenses pour un montant total de 190 milliards en pluriannuel qui viennent renforcer des programmes européens existants (15 milliards pour la politique agricole, 50 milliards pour des nouvelles dépenses de cohésion, un fonds de transition énergétique et environnementale passant de 7,5 à 40 milliards, etc.), le cœur du plan de relance se situe bien davantage dans la « facilité de résilience et de reprise », d’un montant de 310 milliards. Cette facilité consisterait en des remboursements de dispositifs nationaux éligibles aux critères européens : la Commission a notamment insisté sur l’investissement dans la « transition écologique et numérique », pilier consensuel et en phase avec les orientations de la Commission Von der Leyen (Thierry Breton étant le promoteur d’un Green Deal et d’une « stratégie numérique »). Elle a également mentionné un pilier davantage crispant : des réformes structurelles de la fonction publique et des systèmes sociaux, dans la plus pure tradition ordo-libérale.

Les pays du Sud, bénéficiaires de l’accord ?

La Commission européenne, en liant le déblocage des fonds aux « recommandations » prodiguées par elle-même dans le cadre du Semestre européen et en se posant comme juge de la mise en œuvre de celles-ci, propose paradoxalement une gouvernance qui semble moins défavorable aux pays du Sud. Dans la configuration institutionnelle actuelle, avec un Parlement européen politiquement nain, une gouvernance plus « démocratique » se traduirait nécessairement par un renforcement des prérogatives du Conseil des États-membres – et dans les faits par un pouvoir d’action beaucoup plus étendu de la part des « frugaux »7, partisans d’une ligne plus dure à l’égard des pays du Sud que les technocrates bruxellois.

Sur le long terme, ce plan ne résout rien des défauts de l’union économique et monétaire et fait peser plusieurs menaces austéritaires sur l’économie européenne, et plus particulièrement sur les pays du sud

[Pour une analyse du rôle des Pays-Bas dans l’Union européenne, pays leader de la nouvelle ligue hanséatique, lire sur LVSL : « Les Pays-Bas, nouveaux champions de l’égoïsme néolibéral en Europe ? »]

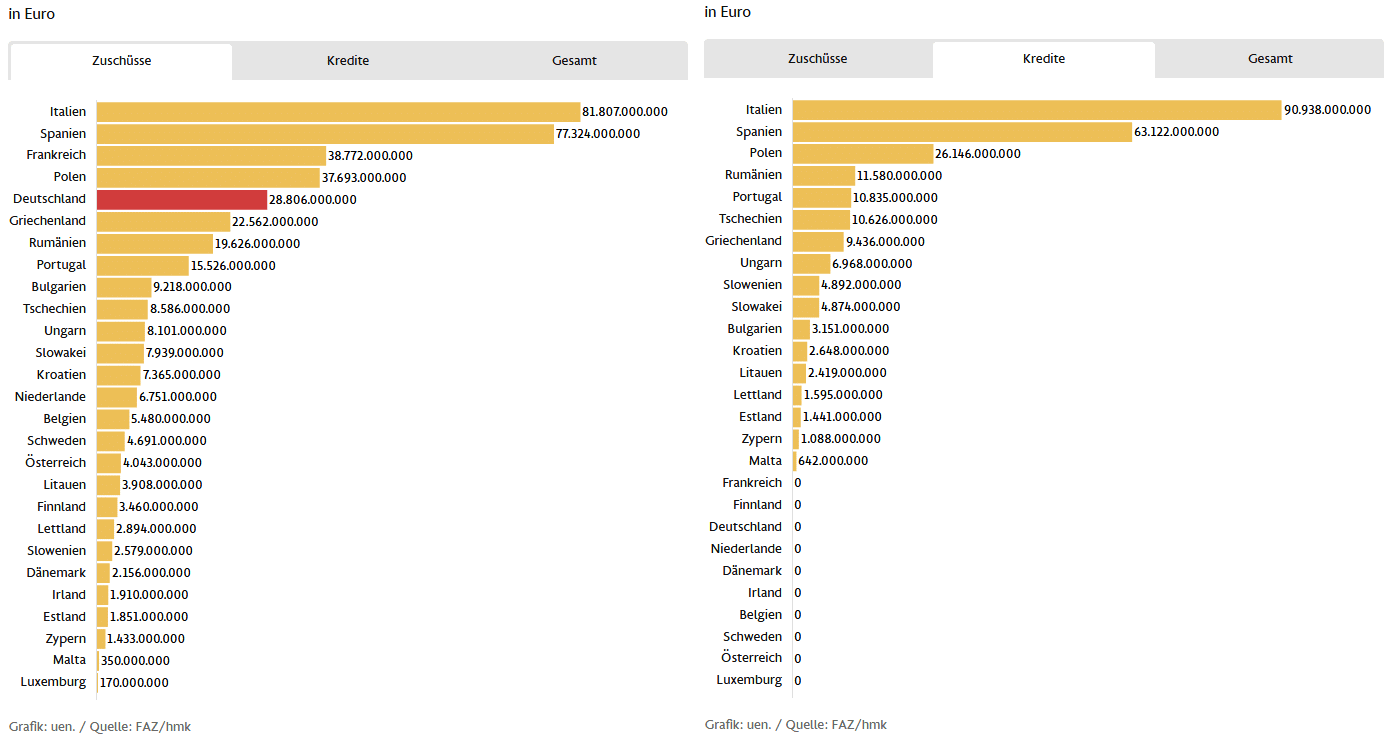

En analysant les chiffres des enveloppes par État-membre publiées par la Frankfurter Allgemeine Zeitung8 (notons au passage qu’aucun journal français n’a pu obtenir de telles précisions issues de fuites de la Commission), on constate que les grands bénéficiaires budgétaires de ce plan de relance sont l’Italie et l’Espagne en termes quantitatifs. L’Italie, étant le premier bénéficiaire en volume du plan, va bénéficier de 30 milliards de plus que ce qu’il devra par la suite rembourser ; il pourra également emprunter pour un coût d’environ 10 milliards moins les sommes qu’il va donner, puis recevoir. L’Italie passe ainsi de contributeur net (situation anormale de la période précédente alors que dans le même temps le RNB/habitant de l’Italie était déjà inférieur avant la crise à la moyenne UE-27 en tenant compte des parités de pouvoir d’achat) à bénéficiaire net du budget européen. De même, l’Espagne augmente sa clef de retour nette (une fois sa contribution au plan déduite).

L’ampleur de ces sommes est l’objet de vifs débats. Trop élevées selon les pays du Nord, elles sont dérisoires face à la récession pour les analystes les plus critiques de la zone euro. Cet article ne s’étend pas davantage sur ce sujet mais invite le lecteur à consulter les analyses dédiées de l’OFCE9 ou de l’économiste Jacques Sapir10.

Cette répartition se fait au désavantage relatif des pays de l’Est, ceux-ci restant bénéficiaires mais de manière beaucoup moins conséquente que dans le cadre du budget pluriannuel – en accord avec le caractère contracyclique du plan de relance, et en rupture avec la politique de cohésion traditionnelle de l’Union, tournée vers les économies où la richesse par habitant est la plus faible.

Cette répartition ne profite en revanche guère à la France : son retour national sur le plan de relance est même en dessous de ses retours habituels11 sur le budget pluriannuel, alors que l’économie française est l’une des plus touchées du continent européen, et que son taux de chômage moyen sur les 10 dernières années est proche de 10%. Ce faible taux de retour serait dû notamment à la méthode d’allocation retenue pour la « facilité de résilience et de relance »12 qui plafonne arbitrairement, pour les pays au-dessus de la moyenne UE en richesse par habitant (ce qui cible exclusivement la France et la Belgique, les autres pays riches ayant un faible taux de chômage), le critère chômage de la France (plus de 125% de la moyenne UE sur la période 2015-2019) à 75% de la moyenne UE, baissant de plus de 30% le retour français sur cet instrument – le plus conséquent du fonds de relance.

Dernier point de ce plan et non des moindres : pour le financement de ce plan, la Commission a proposé de lever 750 milliards sur les marchés et de rembourser cette somme entre 2028 et 2058. En calculant les intérêts sur les subventions, la France va dépenser entre 3,5 et 4 milliards par an sur 30 ans pour des retours inférieurs à 50 milliards au total, soit un solde net négatif compris entre – 55 et – 70 milliards en tout. La France est donc bien, conformément à une blague qui tourne dans les institutions européennes, le convive au repas européen qui, même fauché, propose d’inviter ses partenaires (italien et espagnol) en payant l’addition.

En apparence, le plan est donc un succès diplomatique pour le président de la République, qui aurait convaincu Angela Merkel de la nécessité d’un instrument budgétaire temporaire pour contenir l’accroissement des divergences de la zone euro. Il semble réaliser le vieux fantasme des élites françaises de « clouer les mains des Allemands sur la table » par la mutualisation budgétaire. Pourtant, la dynamique de négociations et l’opposition des « quatre frugaux » à toute idée de mutualisation vont nécessairement accroître le coût pour la France d’un tel plan, alors que selon les données macroéconomiques du premier trimestre, la France est le pays le plus touché de l’Union européenne par les conséquences du confinement. Sur le long terme, ce plan ne résout rien des défauts de l’union économique et monétaire et fait peser plusieurs menaces austéritaires sur l’économie européenne, et plus particulièrement sur les pays du Sud.

Analyser les conséquences à long terme de ce plan de relance dépasse largement le cadre de cet article – dédié à l’étude des dispositifs techniques du plan et des enjeux de négociation. Le Vent Se Lève en publiera un second à l’issue de la réunion du Conseil européen, dédié à cette question (et l’auteur invite d’ores et déjà son lecteur à écouter l’hymne à la joie pour accompagner sa lecture).

Notes :

1 https://www.spiegel.de/politik/ausland/ungarn-in-coronakrise-extramilliarden-fuer-viktor-orban-von-der-europaeischen-union-a-4e85bd78-dab7-40a8-9dc0-8b15aaa74715a

3 https://www.lefigaro.fr/conjoncture/margrethe-vestager-il-y-a-un-enorme-ecart-entre-les-pays-de-l-ue-sur-les-aides-d-etat-20200517

5 https://www.liberation.fr/planete/2020/05/03/bruno-le-maire-l-ue-est-une-protection-pas-un-probleme_1787248

7 https://www.liberation.fr/planete/2020/03/27/repugnant-chatelain-les-noms-d-oiseaux-volent-entre-les-dirigeants-de-l-ue-apres-le-desaccord-sur-le_1783373

8 https://www.faz.net/aktuell/wirtschaft/750-milliarden-euro-der-eu-so-viel-erhalten-die-einzelnen-staaten-16788431.html

11 (Si on cherche un étalon de comparaison, le lecteur averti pourra retrouver les tableaux en ligne de la Commission sur les exercices budgétaires précédents : ou les calculs de la direction du budget (jaune budgétaire annexé au PLF 2020)).