Les leaders populistes d’Amérique latine catalysent de nombreux espoirs et frustrations. Adulés pour leurs programmes sociaux, ils se voient cruellement reprocher, en temps de crise, leur échec à transformer la matrice de leur économie. Soutiens et opposants entretiennent alors le mythe selon lequel la santé économique dépendrait exclusivement de leur gestion. Ainsi, Perón aurait industrialisé l’Argentine tandis que Nicolás Maduro aurait plongé à lui seul le Venezuela dans le chaos. Si ce genre d’analyses font mouche sur un format médiatique et militant, où invectives et infox règnent sans partage, elles s’effectuent au détriment de raisonnements scientifiques rigoureux. Pour comprendre les crises récurrentes des pays latino-américains, il faut prendre en compte les contraintes structurelles à leur développement, propres à la malédiction des ressources naturelles.

La période faste des progressismes n’est plus qu’un lointain souvenir. Les années 1970 semblent beaucoup plus proches que les années 2000. Le sous-continent de Bolivar et de San Martin, forgé par ses révolutions et ses nombreux coups d’État, semble condamné à sombrer de manière perpétuelle dans des crises économiques et des troubles politiques.

Tout se passe finalement comme si la région était maudite. Cette malédiction porte en réalité un nom, celle des ressources naturelles. Loin d’être une simple lubie d’économistes en mal de publications, ce courant met en exergue les contraintes structurelles contre lesquelles se fracassent les trajectoires de développement des pays latino-américains. Les crises actuelles et les bouleversements passés y trouvent leur explication profonde, loin de l’hystérie récurrente des débats de surface.

À l’image de l’équipe du libéral Mauricio Macri, tout gouvernement qui ignore les contraintes structurelles est condamné à précipiter son pays dans une débâcle économique accélérée. Tout gouvernement qui tente de les contourner semble destiné à en subir les effets les plus indirects et les plus sournois.

La malédiction des ressources naturelles, plafond de verre et chape de plomb.

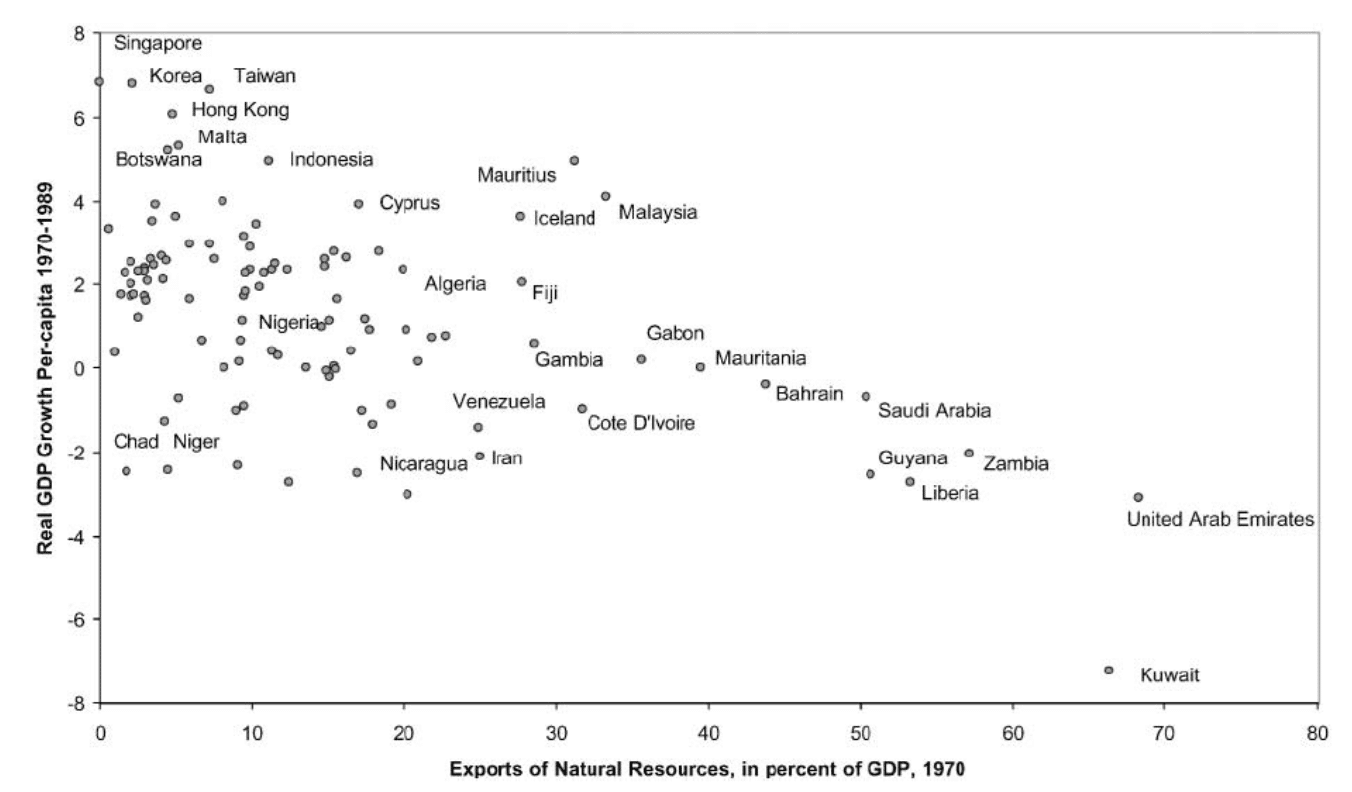

Plus un pays est doté en ressources naturelles, moins bonnes sont ses performances économiques. Ainsi se résume l’idée générale de la malédiction des ressources. Le tableau ci-dessous illustre parfaitement cette idée. On peut y voir la corrélation négative entre les exportations de ressources naturelles sur le PIB et le niveau de richesse par habitant pour chaque pays.

Une relation statistique n’implique pas nécessairement un lien de causalité. Encore faut-il en expliquer les raisons. Pour cela, deux courants de pensée se rejoignent et se complètent. D’un côté, celui du structuralisme latino-américain, qui naît en 1949 à la CEPAL (Commission économique pour l’Amérique latine et les Caraïbes) avec les premiers travaux de l’argentin Raul Prebisch. De l’autre, celui qui découle de la découverte du « syndrome hollandais ».

Le premier courant met en avant une évolution jusqu’alors insoupçonnée : la dégradation des termes de l’échange pour les pays latino-américains. En d’autres termes, les exportations des pays périphériques achètent de moins en moins de biens manufacturés qui eux, sont importés. L’explication est simple : avec l’enrichissement mondial, la demande de biens manufacturés augmente plus vite que celle des biens primaires dans lesquels se spécialisent les États sud-américains. De fait, si l’on venait par exemple à doubler le salaire d’un travailleur au SMIC, il n’achèterait pas deux fois plus de pommes ou d’oranges, mais il voudrait probablement acquérir une voiture, un ordinateur ou un nouveau téléphone.

Cela provoque un déficit commercial structurel chez les pays périphériques, qui s’accompagne d’une rareté chronique de devises et qui s’aggrave lorsque l’on dérégule le commerce extérieur. En effet, si l’Argentine exporte, à titre d’exemple, du soja, les dollars qu’elle reçoit en échange viennent demander des pesos sur le marché des changes national. À l’inverse, lorsqu’elle importe un avion, elle doit le payer en dollars, que l’importateur doit se procurer sur le marché. On voit donc bien que si les importations surpassent en valeur les exportations, la demande de dollars – qui se font rares – est supérieure à celle de monnaie nationale – le peso. Le prix de la devise nord-américaine augmente dans les mêmes proportions que diminue celui du peso contre lequel elle s’échange. On dit que ce dernier se déprécie. Par conséquent, le prix de toutes les importations mesurées en pesos augmente, ce qui cause une première vague d’inflation. Pour s’en prémunir, les épargnants se ruent vers le dollar, dont le prix augmente à nouveau. Une fois en place, ce cercle vicieux est pratiquement incassable.

Tôt ou tard, les services de la dette viennent drainer l’économie de ses devises, qui se trouve cette fois asphyxiée sous le poids de ses créanciers

L’inflation, déterminée principalement par ce mécanisme et par sa propre inertie acquiert alors un caractère chronique puis, passé un certain seuil, présente des effets récessifs pour les pays concernés. Faute d’exportations suffisantes, l’hémorragie de devises que cause la blessure des déficits courants peut être momentanément compensée par l’endettement extérieur, réalisé en dollars le plus souvent. L’afflux de devises sur le marché des changes neutralise le premier terme du cercle vicieux dépréciation-inflation. Seulement, tôt ou tard, les services de la dette viennent drainer l’économie de ses devises, qui se trouve cette fois-ci asphyxiée sous le poids de ses créanciers.

On rétorquera que le déficit courant est compensé par l’excédent du compte capital. Cette égalité comptable ne se vérifie pas vraiment dans les faits. Les capitaux ont tendance à fuir l’inflation et les pays au bord des crises de la dette. S’ils affluent, ils le font lors des périodes où le taux de change est relativement stabilisé par le processus d’endettement et que leur rentabilité à court terme est garantie par des taux d’intérêt nominaux bien supérieurs à l’inflation. Lorsque l’endettement devient insoutenable et que les services de la dette vident la baignoire de devises plus vite que ce qu’elle ne se remplit, les capitaux étrangers prennent leur « envol vers la qualité », c’est-à-dire vers des titres plus sûrs dans des pays plus stables. La saignée qui en découle provoque une forte dépréciation de la monnaie nationale et une nouvelle vague d’inflation. Trop endetté, le pays se retrouve presque sans marge de manœuvre pour la contenir. Notons que ce facteur d’instabilité s’aggrave avec la dérégulation des marchés des capitaux dans les années 1980, fruit des politiques d’ajustement structurelles mises en place dans le cadre du Consensus de Washington.

Dans ce cas, pourquoi ne pas diversifier la production et développer une industrie locale ? La question revient souvent, notamment adressée sous forme de reproche de la gauche européenne aux gouvernements progressistes latino-américains.

Aussi, il est nécessaire d’explorer cette possibilité dans le cadre des paramètres actuels de la mondialisation. Il s’agit là de produire sur place ce qui cesse d’être importé afin de réduire les déficits commerciaux. Seulement, si l’Uruguay achète moins de biens manufacturés à la Chine, cette dernière reçoit moins de dollars en provenance du pays d’Artigas et de Suarez. La Chine dispose alors de moins de devises pour acheter la production uruguayenne et réduit ses importations à son tour, ce qui vient léser le secteur agro-exportateur de l’Uruguay, principale source de devises du pays.

D’autre part, pour s’industrialiser, l’Uruguay doit importer des machines-outils et de la technologie, alors que ses exportations et l’afflux de devises qui va avec ont diminué. Par conséquent, le déficit courant se creuse à nouveau et vient alimenter l’inflation. L’autre option est de ne pas acquérir ces productions lourdes et couper court au processus d’industrialisation, ce qui ramène le pays à la situation initiale.

Dans les deux cas, le piège de la spécialisation se referme sur les espoirs de développement des nations périphériques et dépendantes.

L’Amérique latine contracte le virus hollandais

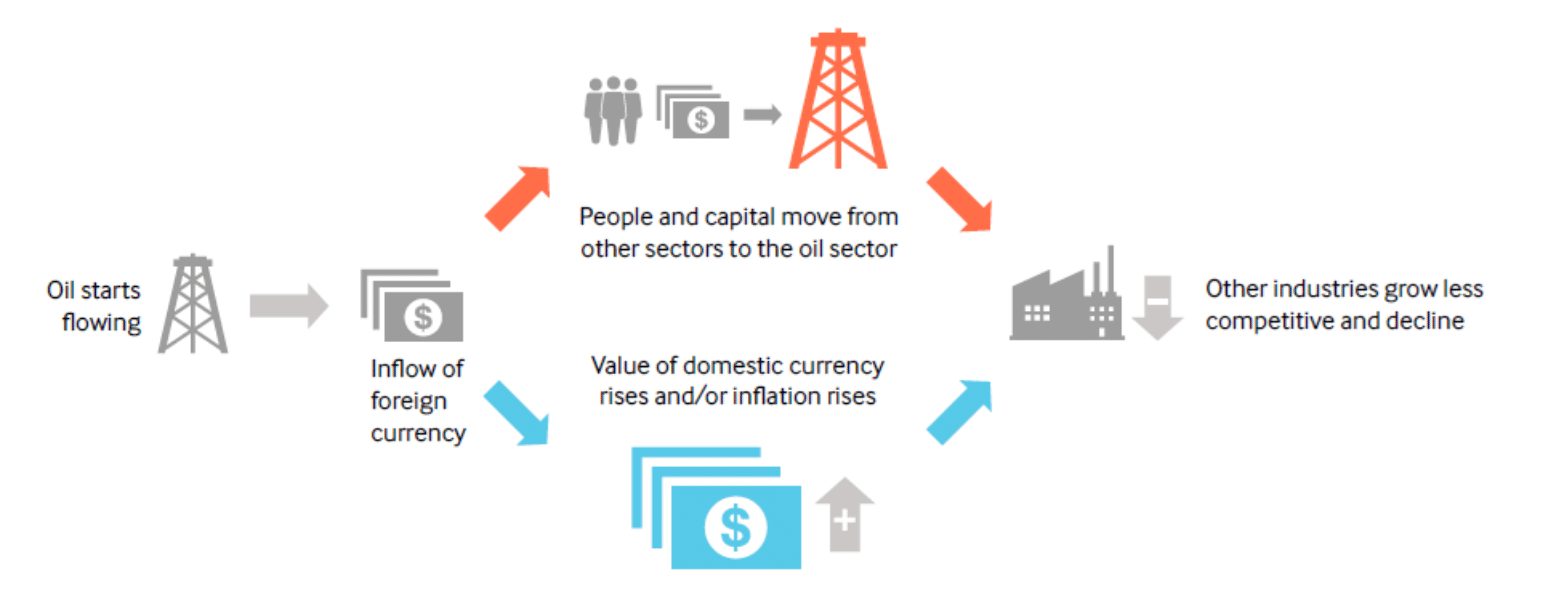

À cette trappe structurelle vient s’y ajouter un autre, celle du syndrome hollandais. Ce phénomène s’observe pour la première fois dans les années 1960 aux Pays-Bas. La découverte de grands gisements de gaz booste les exportations hollandaises et les devises affluent vers le pays de la tulipe. Loin d’être une bonne nouvelle, cette manne exceptionnelle de devises constitue une demande soudaine pour les florins[1] qui s’apprécient rapidement : les exportateurs, nouvellement riches en devises, doivent se procurer de la monnaie nationale pour faire face à leurs dépenses et pour acquérir des titres libellés en florins, par exemple. Lorsque la monnaie hollandaise s’apprécie, sa production devient mécaniquement moins compétitive. Cela renchérit les exportations et fait baisser le prix relatif des importations. L’industrie nationale perd des parts de marchés et se contracte, à l’inverse du chômage et de la pauvreté, qui augmentent alors.

Le secteur industriel s’affaiblit aussi du côté de l’offre. Le secteur exportateur du gaz, plus rémunérateur, prive en partie l’industrie de capitaux et de travailleurs qualifiés, qui préfèrent quitter ce dernier pour se diriger vers le premier.

Le schéma ci-dessous résume ce mécanisme.

Ce cadre d’analyse ne tarde pas à se transposer aux pays latino-américains, dont les particularités, loin de l’invalider, continuent de le compléter jusqu’à nos jours.

Par exemple, lorsque le cours du pétrole augmente, on pourrait s’attendre à ce que le bolivar, la monnaie vénézuélienne s’apprécie et que l’inflation diminue dans le pays. Pourtant, c’est l’inverse qui se produit. Dans l’économie bolivarienne, l’effet-demande compense ainsi l’effet appréciation-désinflation : l’afflux de devises se traduit par une importante demande de biens et de services adressée à une offre domestique très limitée. Si le marché ne peut s’ajuster par les quantités, il le fait par les prix, qui augmentent et viennent alimenter une inflation auto-entretenue.

Le syndrome hollandais se complexifie lorsque l’on introduit d’autres variables, comme la volatilité des cours. Celle-ci pose un problème majeur lorsque, comme en Argentine, la rente d’exportation sert en partie à financer le budget public. À partir du moment où le cours du soja commence à chuter en 2014, en plus du déficit commercial, c’est le déficit public qui se creuse, lui aussi source d’inflation.

La volatilité des cours empêche d’autre part de pérenniser une politique de soutien à l’industrie, qui pourrait minimiser les premières conséquences du syndrome hollandais. En effet, si les subventions sont financées par un impôt sur les exportations en période de hausse des cours, leur effondrement prive l’État de recettes budgétaires. L’industrie, privée de subventions, se retrouve alors à la merci de l’impitoyable concurrence internationale.

Le syndrome revêt aussi un volet politique. L’instabilité économique structurelle et les luttes – nationales ou transnationales – pour le contrôle des ressources naturelles entraînent dans leur sillage de nombreuses ruptures de l’ordre constitutionnel, comme l’illustre la longue liste de coups d’État et de guerres civiles qui jonchent tristement l’histoire du continent le plus inégalitaire du monde. Cette instabilité politique empêche de construire un cadre institutionnel favorable au développement des pays à long terme.

Une voie sans issue ?

Le panorama général dépeint jusqu’ici est très pessimiste. Il n’habilite pas pour autant une lecture fataliste et qui ne prendrait pas en compte le succès inégal des différents gouvernements dans la lutte contre cette malédiction. Certains gouvernements réussissent à adoucir les effets des contraintes structurelles sur la population. On pense typiquement à la réduction rapide des taux de pauvreté et de chômage observée durant les années 2000 sous les gouvernements progressistes en Argentine, au Brésil, en Équateur et en Bolivie.

Une réduction similaire s’observe toutefois dans des pays comme la Colombie ou le Chili, ce qui brouille les pistes quant au mérite des gouvernements progressistes en la matière. Mais d’une part les méthodologies de mesure diffèrent et compliquent la comparaison internationale. D’autre part ce qui est mesuré n’est la pauvreté monétaire relative : ce qui fait réellement la différence relève du domaine des biens et services non marchands mis à disposition de la population par la puissance publique. En ce sens, l’effet positif sur le bien-être dû au développement des services publics financés par les entrées de devises n’apparaît pas dans la mesure de la pauvreté ou du revenu par tête. Ainsi, à revenu égal, il vaut mieux vivre en Argentine, où l’éducation et la santé sont gratuites et que le gaz et l’électricité l’étaient pratiquement durant l’époque kirchnériste plutôt qu’au Chili, où seuls les plus aisés peuvent accéder à l’éducation supérieure et à la santé.

D’autre part, lorsque l’on applique des politiques néolibérales conçues pour fonctionner de la même manière en tout lieu et en tout temps, à l’image de l’Argentine de l’ancien président Macri, les résultats sont généralement catastrophiques. La dérégulation du commerce extérieur, du marché des changes et de celui des capitaux provoque à la fois un creusement des déficits commerciaux, une forte dépréciation et une hausse de l’inflation. L’explosion de la pauvreté, déjà structurelle, ne se fait pas attendre. En seulement quatre ans, près de 3,5 millions d’Argentins – sur une population de 46 millions – basculent sous le seuil de pauvreté, dont le taux a dépassé les 35%.

Puis, s’il est vrai que les limites structurelles au développement des pays périphériques soumis à la malédiction des ressources naturelles ne peuvent être conjurées au niveau national, ni à court ni à moyen terme, deux autres échelles restent envisageables pour tenter de dépasser ces contraintes ou d’en adoucir les effets.

Tout d’abord, l’échelle internationale permet de faire appel à la coopération des pays structurellement excédentaires. Certes, la probabilité qu’ils acceptent de réduire les excédents, pourtant financés par les déficits des autres, est très faible. Cette échelle permet surtout de comprendre comment les bouleversements violents de l’ordre économique mondial peuvent ouvrir des fenêtres de tir pour les pays périphériques. En effet, sans la crise de 1929, l’Argentine n’aurait pas pu enclencher son processus d’industrialisation par substitution d’importations qui, malgré toutes les contradictions liées à sa position de pays agro-exportateur, ne prend fin qu’à la suite d’un coup d’État conservateur en 1955.

L’échelle locale offre d’autres solutions partielles. Si elles ne sont pas en mesure de modifier les structures de production, les initiatives populaires apportent de nombreuses réponses aux effets les plus délétères de la spécialisation productive. Par exemple, la récupération des usines en faillite par les travailleurs qui en assurent la continuité productive en autogestion ne représente pas seulement une arme formidable contre le chômage, mais sont aussi un signal fort envoyé aux patrons tentés de définancer leurs entreprises au profit de la spéculation financière.

Les monnaies alternatives, quant à elles, permettent d’assurer un niveau d’activité minimum lorsque les liquidités en monnaie nationale se font rares dans l’économie réelle. L’expérience la plus réussie, le bocade, a permis à la petite province argentine de Tucuman d’alléger son budget en pesos, de réduire sa dette et d’activer la production locale pendant plus de vingt ans, jusqu’au moment où le gouvernement national en décrète la suppression en 2003. Ces monnaies permettent aussi de combattre les effets récessifs de l’inflation, du moment que les circuits dans lesquelles elles circulent sont suffisamment intégrés et diversifiés pour en tirer le potentiel maximal.

Loin d’alimenter des visions défaitistes, la prise en compte des contraintes structurelles permet de nous doter d’une vision éclairée des crises qui secouent actuellement l’Amérique latine et nous empêche de tomber dans des lectures partielles, partiales et manichéennes d’une réalité complexe. En ce sens, il est impossible d’imaginer les solutions futures sans appréhender correctement les soubassements des mécanismes économiques qui façonnent le présent.

[1] Le florin est la monnaie hollandaise avant l’euro.