Lorsque les cours du pétrole se sont effondrés durant la pandémie, les entreprises pétrolières et gazières ont investi sans grand enthousiasme dans les énergies propres. Deux ans plus tard, alors qu’elles engrangent désormais des bénéfices exceptionnels, les majors des hydrocarbures abandonnent ces efforts consentis pour rester fidèles à leur modèle économique : le capital avant le climat. Article de Grace Blakeley, économiste, traduit par Jean-Yves Cotté et édité par William Bouchardon.

Au plus fort de la pandémie, les financiers soucieux des enjeux climatiques s’enflammèrent pour un acteur relativement inconnu du marché. La capitalisation boursière de NextEra Energy – la plus grande entreprise d’énergie renouvelable des États-Unis – dépassa celle d’ExxonMobil. En d’autres termes, NextEra devint momentanément la société énergétique la plus lucrative du pays. Un retournement d’autant plus troublant qu’ExxonMobil générait largement plus de revenus que NextEra : 265 milliards de dollars en 2019 contre 12,9 milliards de dollars.

Certes, Exxon finit par repasser devant NextEra, mais de nombreux investisseurs perçurent cet épiphénomène comme un signe annonciateur de l’évolution future des marchés. Même si cela est difficile à concevoir aujourd’hui, en pleine pandémie les cours du pétrole chutèrent brièvement aux alentours de zéro. Cet effondrement des prix résultait à la fois d’un ralentissement spectaculaire de la demande de combustibles fossiles et d’une singularité sur le marché des matières premières qui incita les investisseurs à dénoncer subitement leurs contrats à terme sur le pétrole.

Cet effondrement des prix de l’énergie affecta lourdement les grandes entreprises de combustibles fossiles. Le choc fut particulièrement rude pour Exxon, connue pour son hostilité à l’abandon des énergies fossiles. Rex Tillerson, ancien PDG d’ExxonMobil et secrétaire d’État (équivalent de ministre des Affaires étrangères, ndlr) sous la présidence de Donald Trump, a affirmé catégoriquement que le changement climatique n’était rien d’autre qu’une nouvelle tendance à laquelle le monde devait s’adapter. En 2016, il déclarait ainsi sans détours que « le monde va devoir continuer à utiliser des énergies fossiles, que les gens aiment ça ou pas. »

Exxon est d’ailleurs actuellement poursuivie en justice pour avoir caché des informations relatives à l’impact des combustibles fossiles sur le climat. Dès les années 1970, des scientifiques travaillant pour ExxonMobil étayent la réalité de l’effet de serre par des preuves solides. En réponse, l’entreprise réduisit de façon drastique le financement de son département scientifique et affecta l’argent à la promotion du négationnisme climatique.

L’écran de fumée de la finance verte

L’incapacité totale d’Exxon à afficher toute volonté de se détourner des énergies fossiles explique en grande partie pourquoi les investisseurs pénalisèrent si lourdement l’entreprise lors de la pandémie. La chute fut brutale : au cours des premiers mois de 2020, ExxonMobil perdit près de la moitié de sa valeur en bourse.

Quand l’entreprise fut dépassée par NextEra, certains observateurs des marchés financiers y virent un signal sans ambiguïtés que les investisseurs avaient décidé de tourner la page des énergies fossiles. Les élites économiques affichèrent alors un véritable triomphalisme : le marché avait enfin apporté une solution au dérèglement climatique.

Quand Exxon fut dépassée par NextEra, les élites économiques affichèrent un véritable triomphalisme : le marché avait enfin apporté une solution au dérèglement climatique.

Que ce soit en raison de la demande de produits d’investissements écologiques par les petits investisseurs, de nouveaux outils réglementaires tels que le score ESG (politique RSE, ndlr) et la tarification carbone, ou simplement de la prise de conscience que l’avenir était aux énergies renouvelables, l’investisseur moyen ne pensait apparemment plus qu’investir dans les combustibles fossiles relevait d’une stratégie sensée.

Pour beaucoup, la messe était dite : cette transition de la finance mettrait une énorme pression sur les entreprises comme Exxon, les poussant à se détourner des combustibles fossiles au profit des énergies propres. En effet, la réponse des entreprises de combustibles fossiles ne se fit pas attendre.

Total se rebaptisa TotalEnergies dans le but de devenir un « acteur mondial de la transition énergétique ». Shell annonça qu’elle augmenterait le montant de ses investissements dans les énergies renouvelables. British Petroleum (BP) prit une participation importante dans une entreprise d’énergie renouvelable. Même Exxon finit par céder à la pression du marché et déclara qu’elle investirait des milliards dans « des initiatives de réduction des émissions de gaz à effet de serre ».

Bien sûr, le « succès » de ces solutions de marché au dérèglement climatique induisait que le monde n’avait plus besoin d’envisager des solutions « anti-libérales » comme le Green New Deal pour lutter contre le réchauffement climatique. Après tout, pourquoi taxer, nationaliser ou planifier si le marché s’autorégule si bien ?

Les pétrodollars coulent à flots

Mais en creusant un peu, on découvrait rapidement que la réalité était toute autre. La plupart des promesses faites par les grandes compagnies pétrolières étaient vagues et demandaient du temps pour être mises en œuvre. Dans certains cas, elles ne relevaient même que d’une simple opération de greenwashing. Dans tous les cas, les compagnies faisaient le pari que l’ère du pétrole était loin d’être révolue.

Un certain nombre d’investisseurs plus perspicaces l’avaient bien compris. Plusieurs fonds spéculatifs commencèrent discrètement à parier gros que les cours du pétrole remonteraient vite une fois la pandémie passée, quand l’économie mondiale aurait besoin de combustibles fossiles pour tourner à nouveau à plein régime.

Et ils avaient raison. Une fois le pic de la pandémie passé, les cours du pétrole ne tardèrent pas à revenir au niveau d’avant la pandémie. Puis ils se mirent à grimper en flèche. Après l’invasion de l’Ukraine par la Russie, le prix du gaz naturel s’envola également, ce qui constitua une véritable aubaine pour l’industrie américaine du gaz de schiste, dont la technologie de fraction hydraulique, en plus d’être ultra-polluante, est plus coûteuse que les méthodes d’extraction conventionnelles.

Sans abandon coordonné des combustibles fossiles planifié par le secteur public, la poursuite de la dépendance mondiale aux énergies fossiles était une certitude.

Les entreprises de combustibles fossiles et les investisseurs qui y avaient discrètement injecté des fonds avaient fait le bon pari. Sans abandon coordonné des combustibles fossiles planifié par le secteur public, la poursuite de la dépendance mondiale aux énergies fossiles était une certitude.En d’autres termes, le marché ne peut pas apporter de solution au dérèglement climatique.

Exxon Mobil a annoncé récemment avoir fait des bénéfices records de 56 milliards de dollars en 2022. Un chiffre non seulement considérable pour Exxon, mais également un « niveau historique » pour l’industrie pétrolière occidentale.

Parmi ces milliards de pétrodollars, Exxon a promis d’investir 5% de ces bénéfices à ses engagements climatiques, dont beaucoup concernent des solutions de contournement coûteuses et relativement inéprouvées comme la capture et le stockage du carbone. Parallèlement, l’entreprise continue d’investir toujours plus dans le pétrole et le gaz.

BP, qui a également réalisé un bénéfice record de 22 milliards de livres sterling l’an dernier, pousse le bouchon encore plus loin : en plus de procéder à un rachat massif d’actions pour enrichir ses actionnaires, l’entreprise a annoncé qu’elle retarderait l’abandon du pétrole et du gaz. Comme le souligne le think tank Common Wealtht, BP dépense dix fois plus pour le rachat d’actions que pour ses initiatives « bas carbone ».

Au plus fort de la pandémie de COVID-19, le monde a raté une occasion historique : les gouvernements auraient pu profiter de l’effondrement de la valeur des géants des hydrocarbures pour entrer au capital de ces entreprises et les pousser à réorienter réellement leurs investissements vers les énergies renouvelables.

Alors que la demande et l’inflation étaient alors relativement faibles, ils auraient pu annoncer de vrais plans de relance favorisant la décarbonation. À la place, les compagnies pétrolières ont été livrées à elles-mêmes, le plan climat de Joe Biden a été torpillé par un sénateur à la botte d’ExxonMobil, et l’UE se contente d’un « Pacte vert » aux ambitions très maigres.

Le résultat de ce raté est double. Non seulement les émissions de gaz à effet de serre ont continué à augmenter, mais en plus une masse considérable de richesses des ménages a été transférée vers certaines des plus grandes compagnies d’énergie du monde. Cette séquence nous démontre au moins une chose : le marché n’apportera jamais de réponse au dérèglement climatique – et il était naïf ou, plus vraisemblablement, profondément cynique de prétendre le contraire. Il est désormais temps d’en tirer les conclusions nécessaires et d’intervenir de manière résolue pour contraindre les choix des multinationales de l’énergie.

De nombreux élus américains détiennent des parts importantes dans les entreprises d’armement qui bénéficient de contrats fédéraux. Ceux-ci sont, chaque année, plus importants. Cette intrusion flagrante des intérêts militaro-industriels dans la sphère politique est l’une des clefs qui permet d’expliquer la surenchère militariste de Washington dans le conflit ukrainien. Par Shea Leibow, traduit par Alexandra Knez et édité par William Bouchardon.

Alors que le Congrès reprend ses activités après les élections de mi-mandat, les représentants américains s’attèlent désormais à définir le budget, les dépenses et la politique du Département de la Défense des Etats-Unis à travers le National Defence Authorization Act (NDAA) pour l’année fiscale 2023. Après le budget record de 778 milliards de dollars de l’année dernière, la fourchette supérieure du NDAA pour cette année, autorisée par la commission des services armés du Sénat, s’élève à la somme stupéfiante de 858 milliards de dollars.

Ce chiffre dépasse même la demande initiale du Président Joe Biden, déjà astronomique, de 813 milliards de dollars. Avant de prendre des vacances, le Sénat a proposé des amendements au NDAA ajoutant jusqu’à 100 milliards de dollars au budget initialement proposé. Bien que ces amendements varient par leur sujet, ils sont unifiés quant à leurs plus grands bénéficiaires : les fournisseurs militaires comme Boeing et General Dynamics profiteront grandement des largesses du Sénat en matière d’achat d’armes militaires, s’assurant ainsi un marché encore plus grand pour leurs avions V-22 Osprey, leurs chars Abrams ou leurs véhicules Stryker. Or, comme plusieurs membres du Congrès possèdent des montants importants d’actions dans ces entreprises de défense, ils ont aussi beaucoup à gagner en cas d’augmentation du budget du NDAA.

L’argent de l’industrie de l’armement s’immisce dans la politique américaine sous de nombreuses formes : contributions aux campagnes électorales, affectation d’allocations lucratives, emploi de coûteux lobbyistes coûteux pour représenter leurs intérêts etc. Cependant, le lien le plus direct entre le pouvoir politique et les gains financiers est sans doute la capacité des membres du Congrès à détenir et à échanger des actions dans les industries sur lesquelles ils légifèrent directement.

Selon une note publiée par le Congressional Progressive Caucus [coalition parlementaire de l’aile gauche démocrate NDLR] en avril 2022, 284 membres du Congrès, soit 53 %, détiennent des actions – ce qui signifie que leurs finances personnelles sont directement rattachées au succès ou à l’échec d’industries et de sociétés spécifiques. Des exemples flagrants de délits d’initiés, tels que des opérations boursières menées en 2020 fondées sur des informations secrètes sur le coronavirus, auxquelles les parlementaires avaient eu accès, ont mis en lumière le sujet dans la période récente.

Une récente étude du Syndicat national des contribuables, la National Taxpayers Union, a ainsi prédit que le budget militaire annuel pourrait dépasser les 1 000 milliards de dollars d’ici 2027

Le problème ne réside pas seulement dans la capacité ainsi acquise, par les membres du Congrès, de se servir des informations confidentielles auxquelles ils ont accès pour boursicoter. Il réside aussi dans leur propension à façonner la politique américain au gré de l’intérêt des industries dans lesquelles ils détiennent des parts. Il s’agit de la définition même d’un conflit d’intérêts. Un récent reportage du New York Times a ainsi révélé qu’au moins 97 membres du Congrès, ou leurs conjoints ou personnes à charge, ont acheté ou vendu des actions ou autres actifs financiers dans les industries sur lesquelles ces membres légifèrent dans le cadre de leur travail au Congrès.

Étant donné les montants colossaux en jeu, les commissions des services armés ne font pas exception. De fait, elles ont été reconnues comme étant celles qui ont enregistré le plus de transactions boursières de toutes les commissions du Congrès. Au sein de la Commission des services armés du Sénat (SASC), plusieurs membres détiennent des parts importantes dans les sociétés de défense dont ils votent l’augmentation des contrats fédéraux chaque année.

Le sénateur Tommy Tuberville (Républicain de l’Alabama) possède par exemple 200 000 $ en actions des sociétés de défense Honeywell, Lockheed Martin, General Electric, Raytheon et General Dynamics ; le sénateur Jacky Rosen (Démocrate du Nevada) possède jusqu’à 110 000 $ en actions General Electric ; et le sénateur Gary Peters (Démocrate du Michigan) possède environ 15 000 $ en actions Raytheon. Certains membres du SASC spéculent de manière encore plus massive, comme le sénateur Jim Inhofe (Républicain de l’Oklahoma), qui a acheté et vendu des actions de technologie militaire pendant que le SASC négociait un contrat de 10 milliards de dollars avec le Pentagone.

Conscient des dangers de tels conflits d’intérêts, en 2012, Barack Obama a fait voter le Stock Act afin d’empêcher les membres du Congrès de faire des transactions et de détenir des actions grâce à des informations privilégiées. Mais cette loi n’est que très peu respectée : selon Insider, au moins soixante-quatorze membres du Congrès ont enfreint le Stock Act ce mois-ci. Les sanctions actuelles sont d’un niveau dérisoire par rapport aux gains : l’amende moyenne est de seulement 200 dollars !

Alors que ces transactions courantes passent largement inaperçues au yeux de la loi, une nouvelle législation du Congrès va peut-être voir le jour. Depuis le début de l’année, de multiples textes de loi ont été introduits pour mettre en œuvre une interdiction du négoce des actions plus efficace et plus solide. La loi sur l’interdiction des transactions boursières au Congrès (Ban Congressional Stock Trading Act) a été introduite en janvier par le sénateur démocrate Jon Ossoff. En février, la loi bipartisane sur l’interdiction de l’actionnariat au Congrès (Bipartisan Ban on Congressional Stock Ownership Act), moins rigoureuse, a elle été introduite par la sénatrice Elizabeth Warren. Toujours en février, le leader de la majorité au Sénat, le démocrate Chuck Schumer, a formé un groupe de travail pour élaborer une législation commune sur l’interdiction des transactions boursières. La séance consacrée à cette législation avait été reportée après les élections de mi-mandat, mais elle sera probablement soumise à un vote prochainement.

Si le va-et-vient qui dure depuis des mois sur cette impérieuse réforme n’est guère surprenant. Pourquoi les élus qui possèdent des actions se mobiliseraient-ils pour un vote sur une question populaire auprès de leurs électeurs mais contraire à leurs intérêts particuliers, surtout au moment où ils font campagne pour les élections de mi-mandat ? Toutefois, malgré la lenteur législative, les transactions boursières du Congrès attirent de plus en plus l’attention du public, ce qui n’était pas le cas au cours des dernières décennies. Néanmoins, les opposants à la présence de l’argent en politique – et en particulier les opposants à la guerre qui craignent que les ingérences de l’industrie de la défense n’entraînent une augmentation des budgets militaires – doivent maintenir une forte pression populaire s’ils entendent contrer l’hésitation du Congrès.

Si de telles pratiques ne sont pas interdites au Congrès – et à la commission des services armés du Sénat en particulier – le NDAA ne s’arrêtera pas à 853 milliards de dollars. Une récente étude du Syndicat national des contribuables, la National Taxpayers Union, a ainsi prédit que le budget militaire annuel pourrait dépasser les 1 000 milliards de dollars d’ici 2027.

Certes, les investissements personnels des membres du Congrès dans le complexe militaro-industriel ne sont pas la seule raison qui les conduit à voter pour des solutions militaristes plutôt que pour une approche diplomatique du conflit ukrainien, mais elles constituent certainement une incitation personnelle majeure. Il est en tout cas probable qu’ils continueront à voter pour des budgets du Pentagone toujours plus élevés tant qu’ils profiteront directement des dépenses d’armement fédérales…

Bien qu’une interdiction de la transaction d’actions n’impliquera pas, à elle seule, une réduction du budget du Pentagone, elle poussera au minimum les membres du Congrès – en particulier ceux qui siègent dans les commissions chargées de prendre des décisions cruciales – à créer des lois et des budgets sans motivation financière personnelle directe. Bien sûr, les dons de campagne et les réseaux de lobbying de l’industrie de la défense sont une autre affaire, qui nécessitent aussi une législation plus stricte…

À l’heure où le gouvernement engage un déconfinement progressif, l’activité économique est restée gelée dans de nombreuses entreprises depuis deux mois. Une crise économique de grande ampleur est devant nous. Cet article s’adresse aux personnes peu familières de l’économie, en expliquant les mécanismes de base qu’entraîne la crise sanitaire due au coronavirus sur l’économie, afin que chacun puisse comprendre les enjeux de la récession à venir. En ce sens, il ne vise pas l’exhaustivité mais fait davantage office d’introduction.

Commençons par le plus simple : en économie, on raisonne généralement en termes de confrontation de l’offre (la production de biens et services des entreprises et de l’État) et de la demande (la consommation des ménages, mais aussi les dépenses d’investissement des entreprises et de l’État).

La plupart des crises connues par le capitalisme libéral sont des crises de demande, c’est-à-dire une situation où l’offre est trop élevée comparativement à la demande ; pour le dire de manière moins ampoulée, les gens n’ont plus assez d’argent (ou ne dépensent pas assez) pour acheter ce qui est produit, ce qui conduit les entreprises à vouloir moins produire, donc à licencier, ce qui diminue à nouveau la demande, et ainsi de suite. La forme la plus commune de la crise de demande est la crise financière, où un certain nombre de personnes ou d’entreprises n’ont plus assez d’argent pour rembourser leurs dettes.

Connaissons-nous une crise de demande ? Oui, car le confinement a conduit les ménages à épargner davantage, et donc à moins consommer (à part dans le secteur alimentaire), et les entreprises à (beaucoup) moins investir par peur de l’avenir. Ainsi, la demande chute, cela ne fait pas de doute, et c’est une des raisons pour laquelle l’offre chute.

Une seule des raisons ? Oui, car, fait rarissime (voire nouveau), la crise de la demande se cumule à une crise d’offre provoquée volontairement. Des entreprises ne peuvent plus produire à cause des mesures prises pour contenir l’épidémie. Pour imposer une distanciation physique entre les personnes, certaines activités ont été interdites, puisque les conditions de celles-ci concentraient les personnes dans un même lieu (bars, restaurants, centres commerciaux, cinémas, etc.). D’autres se voient contraints d’utiliser le télétravail (notamment parmi les emplois de bureau), ce qui peut compliquer la production [1]. Le commerce international tourne également au ralenti notamment du fait des restrictions sur les voyages internationaux et du renforcement des contrôles aux frontières, or de nombreuses entreprises ont besoin d’importer des biens pour continuer à produire [2]. Enfin, la fermeture des écoles contraint un certain nombre de parents à devoir trouver des solutions de garde, ce qui est particulièrement compliqué lorsque le télétravail n’est pas possible, c’est-à-dire dans une majorité des cas ; ce qui conduit certains parents à devoir rester chez eux et à ne pas pouvoir travailler [3], et d’autres à voir leur travail entravé.

Il est à noter que, contrairement à ce qui a parfois été affirmé, toutes les entreprises ont la possibilité de continuer leur activité, si elle n’implique pas de rassemblement et que certaines mesures sanitaires sont respectées.

Si l’on en croit l’estimation de l’OFCE du 20 avril dernier, le secteur le plus atteint est celui de la construction (en raison des mesures sanitaires difficiles à faire appliquer sur les chantiers, et des ruptures des chaînes d’approvisionnement), suivi de l’hébergement-restauration, pour des raisons évidentes. D’autres secteurs ont vu leur production de valeur chuter d’au moins 40 %, notamment ceux liés aux transports (les transports eux-mêmes, matériels de transport, la cokéfaction et le raffinage), au commerce ou aux services aux entreprises (parmi lesquels nous retrouvons notamment les sous-traitants ou les activités de conseil).

Double crise d’offre et de demande : pourquoi est-ce un problème ?

L’économie de marché est une sorte de « machine à créer de la croissance ». Elle produit toujours plus et ne peut pas être arrêtée comme cela : il faut, à minima, payer les salariés et les loyers, sinon c’est la faillite, et les licenciements. Sans ressources suffisantes, cela implique de s’endetter [4].

Si l’endettement des entreprises pose lui-même problème puisqu’il faut que les entreprises puissent rembourser plus tard, un autre problème se pose : pour s’endetter, il faut qu’il y ait des institutions qui acceptent de prêter. Or, ces institutions elles-mêmes ne doivent pas faire faillite. C’est ainsi qu’on passe de la sphère de l’économie réelle à celle de la finance.

Les banques commerciales qui réalisent ces prêts sont très frileuses en période de crise : pour prêter, il faut être à peu près sûr que le nombre de personnes qui ne rembourseront pas ne sera pas trop élevé ! C’est loin d’être garanti en ce moment. C’est pour cela que l’État français a affirmé garantir les prêts à hauteur de 300 milliards d’euros, en partenariat avec la Banque Publique d’Investissement (BPI). Si une entreprise ne rembourse pas, l’État empruntera lui-même auprès des marchés financiers pour racheter les dettes des entreprises défaillantes, permettant par ce biais de rembourser les banques, pour un maximum de 300 milliards. Mais alors, que sont les marchés financiers ? En faisant un gros raccourci, on peut dire que c’est la Bourse. Ce qu’il faut retenir, c’est que prêter à l’État est considéré comme faiblement risqué car la probabilité qu’il rembourse est très forte [5].

Alors, tout va bien, les banques prêtent à nouveau ? Certes un peu plus, mais il y a un autre problème : la Bourse chute, ou du moins, elle chutait dans la deuxième moitié de mars et il est toujours possible qu’elle fasse une “rechute”. Qu’est-ce que la bourse ? C’est un marché où s’échangent des actifs financiers. Lorsqu’on dit que la Bourse baisse, ça veut dire que les prix de ces actifs diminuent. La valeur de la Bourse représente la valeur (théorique) des actifs financiers, dont les plus connus sont les actions, c’est-à-dire les titres de propriété des entreprises. Autrement dit : la valeur théorique des entreprises chute (car les propriétaires estiment que les bénéfices vont chuter, pour le dire vite). Mais en soi, on pourrait s’en ficher royalement : tout ce que cela change sur le court terme, c’est une baisse de la rémunération des actionnaires (les propriétaires de l’entreprise) et autres acteurs financiers. Et aussi, plus problématique, une baisse des retraites par capitalisation, qui restent heureusement peu répandues en France (il en est autrement, par exemple, des Pays-Bas…). Autre conséquence fâcheuse : les dirigeants sont souvent mis sous pression par les actionnaires pour restaurer leurs profits en baissant leurs coûts, parmi lesquels les salaires, ce qui peut entraîner des licenciements et une dégradation des conditions de travail.

Mais revenons-en aux banques : quasiment tout ce qu’elles possèdent, ce sont des actifs financiers. Lorsque la valeur théorique des entreprises baisse, cela veut dire que la valeur des possessions des banques chute drastiquement. Or, principalement en raison de normes comptables, une entreprise ne peut pas posséder moins que son niveau d’endettement – cela vaut aussi bien pour les entreprises classiques que pour les banques commerciales. Si cela arrive, il y a alors une faillite dite d’insolvabilité, c’est-à-dire que la faillite est non négociable. Si la banque ne peut plus prêter, toute l’épargne qu’elle détient part en fumée – c’est-à-dire, toutes vos économies si vous êtes client de cette banque. C’est pour cela qu’un Fonds spécifique permet une garantie bancaire des dépôts pour indemniser les déposants.

Pour éviter cette situation, la Banque Centrale Européenne, surnommée la « banque des banques », intervient avec un outil du nom de « quantitative easing » (ou assouplissement quantitatif en français). La banque centrale rachète les créances[6] des banques (les titres de dettes privées ou publiques qu’elles détiennent) avec de l’argent frais qui permet aux banques de continuer leurs activités. La Fed, banque centrale étasunienne, pratique le même genre de politique. Concrètement, les banques centrales créent directement de la monnaie pour racheter ces actifs auprès des banques afin de diminuer le risque bancaire. La dette est transformée en monnaie (on parle aussi de « monétisation de la dette »). La banque centrale européenne fait d’une pierre deux coups : elle sauve directement les banques, qui peuvent continuer à leur tour à prêter de l’argent aux organisations qui en ont besoin. C’est ce qui permet au système économique de se maintenir et de garantir la confiance des entreprises et des ménages. Étant donné que les indices boursiers sont fortement repartis à la hausse durant le mois d’avril, la BCE et la Fed ont atteint leur objectif de ce point de vue – du moins pour le moment.

Pour résumer, notre économie connaît une crise à laquelle il est extrêmement difficile de faire face puisque l’économie de marché est totalement incompatible avec un arrêt planifié de l’activité. Les dangers sont liés à l’endettement des entreprises qui entraînent des faillites et une montée du chômage, à l’endettement public, qu’on devra gérer plus tard [7], et à l’instabilité financière qui pourrait entraîner des faillites bancaires, ou au minimum un accès restreint à l’emprunt (qui, au passage, contraint également les possibilités d’investissement). Il est à noter que l’OFCE estime à 620 000 le nombre de chômeurs supplémentaires lié au confinement, ce qui représente une augmentation du nombre de chômeurs de près d’un quart.

L’inflation, un risque réel ?

Nous pouvons évoquer un dernier risque : l’inflation, c’est-à-dire la hausse généralisée des prix des biens et services. Le risque d’inflation n’est pas principalement lié, comme on l’entend parfois, à la création monétaire par la Banque Centrale (les 750 milliards dont nous avons parlé). En revanche, si trop d’entreprises font faillite ou ne sont pas en capacité de reprendre la production à la suite du confinement, et que l’épargne accumulée est dépensée, que les investissements reprennent en partie, alors il pourrait y avoir une hausse brutale de la demande sans que l’offre ne puisse suivre. C’est une situation où il n’y a pas assez de biens et services pour satisfaire tout le monde, et donc où un rationnement est nécessaire.

Dans une économie capitaliste, le rationnement se fait par l’argent : on priorise donc les plus riches via l’augmentation des prix. Cette situation pourrait devenir rapidement problématique : plus l’inflation est élevée, plus elle s’entretient elle-même [8], plus elle a tendance à s’accélérer et il devient très difficile d’en sortir. Si un taux d’inflation proche du taux de croissance est plutôt une bonne chose, les crises d’hyperinflation sont parmi les plus destructrices humainement que peuvent connaître le capitalisme. L’exemple le plus connu et récent est le Venezuela, mais on peut aussi rappeler que c’est suite à une crise d’hyperinflation en Allemagne qu’Adolf Hitler est arrivé au pouvoir.

Ce risque est toutefois à nuancer pour les économies développées : s’il peut y avoir une offre ayant des difficultés à remonter à son niveau d’avant-crise, la baisse du prix du pétrole (vidéo explicative) a également des conséquences déflationnistes, c’est-à-dire de baisse des prix. En effet, quasiment toutes les entreprises dépendent directement ou indirectement du pétrole (du fait du transports de marchandises ou de personnes, à minima, mais aussi en raison du fait qu’un nombre important de biens manufacturés sont composés en partie de pétrole). Cela entraîne des coûts réduits, qui peuvent partiellement compenser les autres difficultés connues. Au détriment, cela va sans dire, de leur impact écologique. De plus, la reprise de la demande pourrait être assez faible, car de fait, les personnes perdant leur emploi dépensent moins – sans compter que les ménages pourraient continuer à épargner par crainte d’une deuxième vague du coronavirus. Toujours est-il qu’un secteur comme l’alimentaire subit des pressions inflationnistes du fait d’une demande forte croisée à une distribution parfois défaillante (liée à la fermeture des marchés notamment) et à un manque de main-d’œuvre, causes d’une offre plus limitée.

Ainsi, si le risque d’inflation existe, il semble malgré tout assez limité, comparativement aux autres aspects de la crise économique que nous sommes en train de vivre – en dehors de certains secteurs comme l’alimentaire.

[1] Cela est par exemple démontré par l’économiste Mayasuki Morikawa sur des données japonaises. Quatre raisons sont avancées par ce dernier : un manque d’habitude aux logiciels de télétravail, une sécurité informatique moindre qui limite l’exécution de certaines tâches, la communication de moindre qualité, et un environnement de travail qui peut être moins confortable au domicile qu’au bureau. Nous pouvons y ajouter, au moins pour le cas de la France, la question de la garde des enfants.

[2] L’Organisation Mondiale du Commerce s’attend à un déclin des échanges internationaux compris entre 12 et 32% sur l’année 2020. Il est également à noter que dans certains cas, les exportations de fournitures médicales et de denrées alimentaires ont été interdites.

[3] Les télétravailleurs représentent 43 % des salarié-es hors chômage partiel, et les personnes ne travaillant pas pour garde d’enfant 9 % des mêmes salarié-es, selon l’OFCE (calcul effectué à partir du tableau 4, p.21).

[4] C’est pour éviter un endettement trop élevé des entreprises que l’État propose son aide, avec les fameux 45 milliards d’aide annoncés (en réalité, ce sera beaucoup plus, comme l’estime l’OFCE), qui représentent pour les quatre cinquièmes des reports de cotisations et d’impôts (il ne s’agit donc pas d’un cadeau mais d’une sorte de prêt à taux zéro !), et pour le reste le financement d’une très large partie du chômage partiel pour les entreprises qui voient leur activité chuter drastiquement. Il s’agit, pour cette dernière mesure, d’un transfert de l’endettement privé vers l’endettement public, qui pose moins de problèmes car l’État ne peut pas faire faillite.

[5] A noter que pour des raisons idéologiques, l’État ne peut emprunter qu’auprès d’entités privées, et pas auprès de la Banque Centrale (« banque des banques », publique), comme cela pouvait être le cas sous certaines conditions jusqu’au traité de Maastricht (1992, même si les conditions ont été rendues très strictes depuis les années 1970). Cela nous prive d’un outil qui pourrait nous être bien utile en de telles périodes, puisqu’on ne dépendrait plus des marchés financiers pour le taux d’intérêt de l’endettement public !

[6] Point vocabulaire : Si vous prêtez à quelqu’un, vous disposez d’une créance. La dette pour la personne endettée, représente la créance pour la personne qui prête.

[7] L’endettement public pose problème principalement parce que nous dépendons des marchés financiers pour emprunter, c’est-à-dire d’agents privés qui peuvent augmenter leurs taux d’intérêt si la confiance baisse (par exemple, si un gouvernement un peu trop à gauche arrive au pouvoir…). Si l’on pouvait emprunter directement auprès de nos banques centrales, alors le taux d’intérêt serait fixe et l’endettement public ne serait plus un gros problème, sachant que les États ne peuvent pas faire faillite. Problème : cela est strictement interdit à la BCE, de manière légale, et pour des raisons idéologiques liées principalement à ce qu’on appelle l’ordolibéralisme allemand (pour en savoir plus, vous pouvez regarder cette vidéo). L’idéologie de nos gouvernants tend à considérer qu’il faut avoir le niveau d’endettement public le plus bas possible, ce qui risque de faire pas mal de dégâts une fois la crise terminée : le grand perdant économique de la crise du coronavirus pourrait bien devenir nos services publics…

[8] C’est ce qu’on appelle une spirale inflationniste : l’augmentation des prix entraîne une augmentation des coûts pour les entreprises, à la fois via les achats qu’elle effectue, mais aussi potentiellement par les salaires sous la pression des syndicats ; ce qui amène les entreprises à augmenter les prix à nouveau, ce qui entraîne une augmentation des coûts, et ainsi de suite.

Alors que la bourse a connu deux krachs boursiers dans la même semaine, les marchés financiers semblent avoir retrouvé une certaine forme de normalité. Faux calme, car comme sur le plan sanitaire, la durée ainsi que les conséquences à moyen terme de la crise du coronavirus ne sont pas encore connues. Les mesures prises par les autorités frappent là encore par leur manque de vue, alors que la machine économique interrompue met en péril le système financier, incapable de s’auto-réguler. Une crise sans précédent est à redouter.

Les symptômes d’une crise économique

Une semaine de tous les records. Après avoir dévissé de -8,39% lundi 9 mars, la plus forte baisse depuis la crise de 2008, la bourse de Paris a fait une rechute jeudi 12 mars, enregistrant la plus forte baisse de son histoire (-12,28%). Ce jeudi noir est pourtant intervenu avant les mesures fortes prises par plusieurs États. Depuis, les évolutions hiératiques montrent que les marchés financiers n’avaient pas encore totalement intégré les effets du coronavirus.

En effet, la première secousse provenait davantage de la crise pétrolière, conséquence indirecte de la mise à l’arrêt d’une partie de l’économie mondiale, mais qui obéit davantage à une logique géopolitique. Ce choc a frappé de plein fouet les banques, révélant, malgré les discours sur la transition du secteur financier, la grande sensibilité de ce secteur aux activités pétrolières, très gourmandes en capital. En revanche, la seconde vague correspondait plutôt aux annonces faites successivement par la FED, puis la BCE, pour rassurer sur les conséquences économiques du coronavirus et qui se sont révélées insuffisantes. Depuis les cours oscillent entre espoirs et doutes, tandis que les prix du pétrole plongent, entraînant avec eux les banques qui sont encore très engagées dans les industries carbonées.

Le VIX, autrement appelé “indicateur de la peur” car il mesure les fortes variations de prix, a atteint son plus haut niveau depuis la crise de 2008.

Cette volatilité sur les marchés témoigne de l’incertitude totale dans laquelle le système économique se trouve plongé. Les évolutions hiératiques des indices boursiers, passant d’un jour à l’autre d’une baisse à une hausse l’illustrent. Autre exemple, le VIX, autrement appelé “indicateur de la peur” car il mesure les fortes variations de prix, a atteint son plus haut niveau depuis la crise de 2008 (3). Tous les indicateurs sont au rouge, mais le pire est à venir. Avec la consommation réduite au minimum, la contraction des échanges liées à la fermeture des frontières, la contagion à l’économie réelle sera inévitable. Pour en mesurer l’ampleur, les grèves de décembre forment un bon aperçu, quoique limité. En effet, contrairement à ce qu’évoquaient les commentateurs d’alors, le pays était loin d’être bloqué. Par ailleurs, durant la grève de décembre, une partie de la consommation s’était reportée sur la vente en ligne qui sera, selon toute vraisemblance, elle aussi fortement réduite. En tenant également compte de l’impact sur le tourisme, qui représente 7,4 % du PIB (4), et du commerce international qui représente tout de même 2,6 % du PIB (5), il est possible d’estimer l’impact sur le PIB. Chaque mois d’interruption représenterait une baisse nette d’environ 32 Md€, soit une perte de 1,33 % de PIB par mois, supérieure à celle annoncée par le gouvernement pour l’année (6). En réalité, les pertes seront vraisemblablement plus importantes car elles s’étaleront dans la durée, toucheront bien d’autres secteurs, et auxquelles il faut ajouter l’écart avec la croissance prévisionnelle 2020 prévue en décembre 2019 à 1,1 % (7).

Par ailleurs, l’emploi en CDD et en intérim, qui représentait 3 millions d’emplois fin 2019 (8), est potentiellement menacé par l’incertitude économique, et pourrait considérablement faire augmenter le chômage. Naturellement tous ces emplois ne sont pas directement mis en cause, mais cela constitue une approche potentielle pour intégrer les CDI rompus à la suite de faillites. Par ailleurs, toutes ces personnes risquent hélas d’être exposées aux conséquences de la réforme de l’assurance chômage, désormais prévue pour septembre (9).

L’économie en maladie chronique

Cette paralysie de l’économie va faire exploser les risques déjà présents en y faisant ressortir les fragilités chroniques. La contagion va passer principalement par le niveau d’endettement des acteurs privés, qui a atteint ces dernières années des records (10), avec une croissance particulièrement importante en France. Il s’agit de la faiblesse intrinsèque de notre modèle économique, qui repose encore principalement sur le crédit pour alimenter la production et la consommation. Ce modèle de fonctionnement n’est pas préparé à un arrêt brutal. Il nécessite une circulation des fonds régulière dans l’économie pour affronter les échéances de prêt, ce qui reste le principal souci des pouvoirs publics à cette heure.

Le libre marché sans intervention de l’État n’est pas du tout préparé à un mouvement brusque et imprévu. En effet, les investissements sur les marchés, tout comme les prêts reposent sur des anticipations : il s’agit d’engager des fonds en fonction d’un prévisionnel de revenus futurs, et de s’assurer de sa bonne réalisation. Ainsi, ces dernières années, les cours des actions ont grimpé, compte tenu d’anticipations favorables sur l’évolution des cours, entretenant ainsi la hausse par le jeu de l’offre et de la demande. Le même phénomène intervient sur le marché immobilier, où les agents acceptent un prix élevé avec la perspective d’une revente à un niveau plus élevé. Naturellement en cas de renversement de tendance, ce commerce des promesses, pour reprendre l’expression de Pierre-Noël Giraud, s’interrompt brutalement, et le cycle haussier s’inverse.

Le libre marché sans intervention de l’État n’est pas du tout préparé à un mouvement brusque et imprévu.

Ces difficultés inhérentes au système capitaliste en régime libéral sont accentuées par les difficultés accumulées ces dernières années. En effet, en réponse à la crise de 2008, puis à celle des dettes souveraines, les banques centrales ont mené des politiques actives d’encouragement à l’endettement, par des taux proches de zéro et l’injection de liquidités dans le bilan des banques pour favoriser les prêts, 2700 Md€ cumulés pour la BCE en 2020 (11). Ces politiques ont conduit les entreprises et les particuliers à s’endetter, attirés par les taux bas. En France, le niveau d’endettement des agents privés a atteint 135,4 % du PIB en fin d’année 2019, bien au-delà de l’endettement public, atteignant ainsi un des niveaux des plus élevés d’Europe. Ce mur de dettes, contractées au moment où les perspectives de remboursement étaient favorables, risque de se fissurer d’un seul coup, faute pour les emprunteurs de pouvoir assumer leurs charges.

La politique des banques centrales a également contribué au gonflement des prix sur les marchés financiers. D’une part, la politique de taux bas a contribué à rendre les actions attractives comparées aux obligations, aux titres de dettes privés, dont le rendement diminuait. D’autre part, les liquidités injectées qui ne trouvaient pas de débouchés sous forme de crédit aux entreprises sont venues alimenter un cycle spéculatif sur les marchés, sans commune mesure avec les perspectives de développement de l’économie. C’est aujourd’hui cette dynamique qui explique la baisse brutale des cours.

La crise de 2008 avait également conduit les décideurs à prendre des décisions visant à sécuriser le secteur bancaire, et à éviter un nouveau sauvetage par l’argent public. Il est vraisemblable que ces mesures seront insuffisantes. En effet, les standards internationaux exigent désormais que les banques conservent une réserve de fonds propres de 10,5 % de leurs risques estimés, contre 8% avant la crise. Toutefois, le niveau des risques, matérialisés par les défauts de remboursements, risque d’exploser avec les difficultés des entreprises face à l’interruption de leur activité, et des particuliers frappés par une perte de revenus. Or ces réserves, quoique plus élevées, sont disponibles à l’issue d’une période où la rentabilité des banques, en particulier européennes, s’est effondrée, contrairement à 2008. Ces dernières ont vu leurs revenus rognés par la baisse des taux d’intérêt qui a comprimé les marges, tout en subissant la concurrence des banques en ligne. Dans le même temps, leurs coûts fixes ont connu une progression régulière, notamment sous l’effet d’investissements informatiques ou en conformité suite à des sanctions. Les données sont spectaculaires : le rendement des capitaux propres pour le secteur bancaire était de 15 % en 2005 et 2006, il n’a pas dépassé les 5 % en Europe entre 2011 et 2016 (12). Ainsi, les réserves constituées par les banques ces dernières années suffiront peut-être à essuyer le choc immédiat, mais leur niveau déjà réduit de rentabilité leur laisse peu de marges de manœuvre pour en affronter les effets à moyen et long terme.

De la même façon, les États qui sont intervenus massivement en 2008 et en ont subi le contrecoup quelques années plus tard ne s’en sont pas remis. L’endettement public, tant aux États-Unis qu’en Europe, n’a fait qu’augmenter ces dernières années. Pour l’heure les États continuent de bénéficier de conditions d’emprunts favorables, permettant de financer les mesures d’urgence. Mais ce climat risque de s’interrompre brutalement sous le double effet de l’alourdissement des dépenses, et surtout du tarissement des recettes, faute d’activité économique.

Des innovations financières aggravent les risques

Enfin, le système financier reste la victime de sa formidable capacité d’innovation. Deux exemples pour l’illustrer : le développement ces dernières années du trading haute fréquence, et le développement d’un nouveau produit de financement des banques, les contingent convertibles bonds (co-co).

Ainsi, ces dernières années, les traders ont été remplacés par des ordinateurs, de plus en plus puissants, permettant des opérations de plus en plus rapides. Il représente aux Etats-Unis au moins 50 % des volumes échangés (13). Cette activité est fondée sur des algorithmes qui prennent des décisions automatiques à partir des statistiques passées et obéissant à des règles de décision de plus en plus complexes. S’il existe des règles dédiées en cas d’effondrement des cours, le trading haute fréquence a sa part dans la panique actuelle, à travers son action pro-cyclique. En effet, toutes les théories sur l’autorégulation du marché sont invalidées par les mouvements en période de crise, où la baisse des cours appelle la baisse des cours. Les ordinateurs et l’intelligence artificielle n’ont pas fait encore preuve de leur supériorité sur les décisions humaines. Ils accompagnent le mouvement général de baisse, en considérant qu’il vaut mieux vendre le premier avant que les prix ne baissent davantage.

Une nouvelle fois le système financier est pris à son propre piège.

De la même façon, la crise de 2008 avait été amplifiée par l’innovation financière, et les opérations de titrisation pour lesquelles les investisseurs n’avaient pas pris la bonne mesure du risque sous-jacent. Une nouvelle fois le système financier est pris à son propre piège. Les cocos, contingent convertibles bonds sont des titres de dette perpétuelle. À échéance régulière, l’émetteur peut décider de renouveler la dette (d’où son statut de perpétuelle) ou bien la convertir en capital (d’où son statut de convertible), dès lors que certaines conditions financières sont réunies (d’où la notion de contingent). Ces produits ont été prisés par les banques qui pouvaient ainsi émettre des dettes qui étaient assimilables à du capital auprès des régulateurs en raison de leur statut convertible, pour répondre aux exigences légales. Les investisseurs ont été eux été particulièrement friands de ce type de produits, mieux rémunérés qu’une dette classique en raison du risque de transformation en capital, attiré par de meilleurs rendements sur un marché où les taux d’intérêt étaient réduits.

Mais depuis son lancement en 2009, aucune banque n’a eu à convertir ces titres en capital, rendant possible la perte totale de l’investissement en cas de dégradation des conditions de marché. Dans la situation actuelle, et pour affronter les difficultés à venir, les titres risquent d’être intégrés par les banques pour renforcer leurs fonds propres. Les investisseurs sont ainsi exposés à une perte de 160 Md€ (14), certainement pour l’heure sous-estimée. Pourtant, un premier cas emblématique s’est manifesté le 11 mars, la Deutsche Bank, qui était déjà en difficulté avant la crise, ayant annoncé ne pas rembourser un titre de 1,25 Md$, ce qui pourrait être le début d’une longue série (15).

Des réponses qui présentent déjà leurs limites

La réaction des banques centrales et des États, qui ont tardé à prendre la pleine mesure de la situation sanitaire et de ses effets économiques, s’avère en être en décalage avec les vrais risques. Les mêmes outils qu’en 2008 ont été employés, alors qu’ils ont largement été usés depuis lors, et qui plus est de façon non concertée. En effet, la priorité a été d’injecter des liquidités sur le marché et d’en libérer auprès des banques afin d’assurer la continuité des marchés. Si cette arme était nécessaire à très court terme, elle n’est pas adaptée aux enjeux. Contrairement à 2008, il ne s’agit pas d’une crise financière qui risque de se propager à l’économie réelle, mais l’inverse. Faute d’activité réelle, les circuits financiers risque de fonctionner à vide.

Bien que l’Union Européenne soit revenue, cas de force majeure, sur nombre de ses dogmes, il reste que les outils disponibles sont pensés dans un cadre libéral de fonctionnement normal du marché. Ils sont devenus caducs.

Le virus risque donc de provoquer une crise non de liquidité mais de solvabilité. Il s’agit de déterminer à quel moment les actifs d’une entreprise, incluant les perspectives de revenus futurs ne suffisent plus à assumer ses coûts. Il s’agira donc moins de rétablir la confiance entre les établissements bancaires mais de savoir quelles entreprises seront capables de survivre à ce défaut d’activité. En effet, les capacités de production seront trop limitées pour rattraper le manque à gagner lié au confinement, en particulier dans les secteurs les plus exposés tels que le tourisme. Par ailleurs, cette situation pourrait se révéler fatale aux entreprises disposant de faibles marges, ou qui rencontraient déjà des difficultés.

Cette politique risque également d’être limitée par le retour de l’inflation. En effet, à l’issue de la période de confinement, l’épargne constituée par les ménages va se heurter à une machine productive désorganisée, ce qui risque de faire monter les tensions inflationnistes. À ce moment-là, les banques centrales seront face à un dilemme : ou bien maintenir des taux bas et accepter de laisser filer la hausse des prix, ou bien obéir au dogme de la stabilité monétaire en relevant les taux, et en prenant le risque d’aggraver les difficultés de l’économie en rémission.

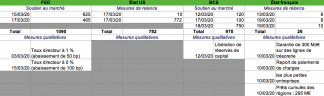

Synthèse des mesures prises par les banques centrales et les États aux États-Unis et en France

Or les décideurs ne semblent pas avoir pris la mesure complète de cette situation. En prenant des mesures pour faciliter le crédit, ou en leur permettant de reporter des charges, ils tentent de faire gagner du temps à des entreprises qui auront in fine besoin d’argent. Ces outils risquent au contraire d’aggraver la situation, alors que la question sera de savoir quelle entreprise sera en capacité de survivre. Si la lance à incendie est utile pour combattre le feu, elle devient en effet contre-productive en cas d’inondation. Ce doute risque plus sûrement de gripper le système financier, faute de certitude sur les capacités de remboursement des entreprises. Par ricochet les banques seraient à leur tour menacées, la question étant de savoir à quel niveau s’étaleront les pertes sur les crédits pour chacun des établissements.

Bien que l’Union Européenne soit revenue, cas de force majeure, sur nombre de ses dogmes, il reste que les outils disponibles sont pensés dans un cadre libéral de fonctionnement normal du marché. Ils sont devenus caducs. En effet, si l’on croit que les marchés sont efficients, il est alors nécessaire de se protéger simplement contre des défaillances individuelles, mais il n’existe pas de risque systémique possible. Dès lors, les outils de secours en banque ont été pensés en cas de difficulté d’un seul établissement, mais non dimensionnés en cas de difficulté structurelle du secteur. De la même façon, le mécanisme européen de stabilité, doté à ce jour de 410 Md€ (16) et qui constitue un fond de secours à échelle européenne, ne permettra pas de secourir l’ensemble des pays qui progressivement se referment.

La fermeture temporaire des marchés, ou de ses compartiments les plus spéculatifs, limiterait pour un temps la panique, de même que certains comportements opportunistes. Si l’économie tourne au ralenti, il est malsain que la finance ne soit pas mise en quarantaine.

Pourtant, en acceptant que les marchés soient sortis d’un fonctionnement normal, des mesures pourraient être prises. Ainsi, comme demandé depuis plusieurs jours, la fermeture temporaire des marchés, ou de ses compartiments les plus spéculatifs, limiterait pour un temps la panique, de même que certains comportements opportunistes (17). Si l’économie tourne au ralenti, il est malsain que la finance ne soit pas mise en quarantaine. Dans ce type de période, la taxe sur les transactions financières, pourtant tant décriée, devrait être relevée, pour rendre plus coûteux les mouvements de capitaux de court terme, et notamment brider le trading haute fréquence. Enfin, alors que la période des assemblées générales d’entreprises semble irrémédiablement compromise, il serait nécessaire d’annuler la politique de distribution de dividendes. Cela éviterait que les mesures publiques de soutiens aux entreprises ne bénéficient à des actionnaires soucieux de compenser leurs pertes sur les cours de bourse. Surtout, cette mesure mettrait à disposition des entreprises environ 50 Md€ pour renforcer leurs capitaux propres (18), soit le double des mesures prises actuellement par le gouvernement. Ces mesures immédiates en appellent également d’autres sur le long terme, plus structurelles, en nationalisant les industries stratégiques et en engageant un vrai plan de relance écologique.

Malgré une légère reprise, les nuages s’amoncellent sur l’économie mondiale. Le monde de la finance arrive progressivement à maturité pour une nouvelle crise financière.

La grande agitation politique et sociale de la période actuelle nous aurait presque fait oublier comment nous en sommes arrivés là. C’est pourtant bien la crise financière et économique de 2007-2008 qui explique en partie le chaos et les incertitudes actuelles, en même temps qu’elle a fait naître des nouveaux types de mouvements de protestation de masse tels qu’Occupy Wall Street ou le 15M. Jamais vraiment résorbé depuis, excepté pour la minorité oligarchique aux commandes, le plus gros krach d’après-guerre a pourtant laissé des traces : l’économie américaine est bel et bien en train d’être dépassée par celle de la Chine, l’Europe du Sud a enduré un massacre social sans grand résu

ltats sur la baisse des déficits et du chômage, et la plupart des pays du monde pataugent dans une zone d’incertitude en surnageant avec peine au-dessus de la récession et de la déflation. Dans les grandes institutions financières, on redoute depuis quelques temps déjà un nouveau krach d’une ampleur inégalée alors que le pire a été évité de peu durant l’été 2015 après les turbulences des marchés chinois et la possibilité d’un « Grexit ». Depuis, la croissance mondiale a timidement accéléré mais les nuages à l’horizon s’accumulent. C’est le FMI qui le dit. Une nouvelle crise financière d’ampleur est-elle probable dans un futur proche ? En tout cas, tous les ingrédients sont réunis et personne ne semble vraiment savoir comment y répondre.

Un contexte financier global intenable

Les facteurs susceptibles de provoquer une nouvelle crise sont nombreux : non seulement la réponse à la crise de 2007-2008 n’a pas été à la hauteur, mais en plus de nombreuses nouvelles bulles spéculatives ont émergé, encouragées par les politiques monétaires expansives.

Malgré les promesses d’assainissement du système financier faites après la crise, très peu a été fait. Ainsi, l’évasion et l’optimisation fiscale vers les paradis fiscaux se portent à merveille, et grèvent toujours plus le budget des États alors que cet argent pourrait servir à relancer l’économie sur des projets d’avenir ou à alléger la charge de la dette. Les maigres régulations des marchés financiers n’ont pas non plus empêché les banques géantes de grossir encore et de bénéficier d’avantages dont ne disposent pas leurs concurrentes, comme un sauvetage en dernier recours par les États. Les fameux monstres de créances « too big to fail » sont moins nombreux mais encore plus imposants. Les péripéties de la Deutsche Bank, de la Banco Popular ou de nombreuses banques italiennes, toutes gorgées de créances quasi irremboursables, ont déjà suffi à donner des cheveux blancs à de nombreux dirigeants politiques contraints d’assurer leur sauvetage in extremis. Une crise généralisée achèverait donc sans doute ces grandes institutions financières, et causerait une pagaille sans précédent.

En parallèle, les rares avancées obtenues après la crise sont remises en cause les unes après les autres :l’administration Trump a démantelé une large partie de la loi Dodd-Frank, ensemble de régulations des marchés financiers mis en place par Obama, mais aussi la règle dite “Volcker”, qui empêche les banques commerciales de faire certains investissements risqués, tandis que les financements du bureau de protection des consommateurs, autre création démocrate, ont été diminué, et que Donald Trump peut désormais en virer le directeur à sa guise. En France, Emmanuel Macron avait annoncé en catimini sa volonté de déréguler largement le secteur financier durant la campagne, ce qui a attisé les inquiétudes de la plupart des acteurs concernés. Enfin, le Parlement Européen vient de réautoriser la titrisation – même si celle-ci n’avait jamais disparu – ce processus financier complexe qui permet de vendre des packs de titres, en incluant souvent des produits pourris, de manière très opaque. Les arguments sont toujours les mêmes : la crise appartient au passé et il est nécessaire de faciliter le financement des entreprises sur les marchés à tout prix. Tant pis si cela se révèle être le moindre des soucis des entrepreneurs et que le danger d’une nouvelle crise gonfle chaque jour. Par ailleurs, les taux de financement des entreprises ont largement baissé, il y a donc peu d’avantages à déréguler de ce point de vue.

Mais c’est la Chine qui fait le plus frissonner les économistes : Depuis 2008, des investissements de relance tous azimuts ont été lancés pour compenser la baisse des exportations vers le reste du monde. Le maintien d’un taux de croissance à deux chiffres a peut-être aidé le parti unique à se maintenir au pouvoir, mais il n’a pas été gratuit. L’État central conserve une dette et un déficit faible (respectivement 40% et 3% du PIB), mais certaines régions atteignent des niveaux d’endettement proches du défaut de paiement et les entreprises publiques sont endettés à 115% du PIB. Un endettement abyssal qui

n’aura en plus que peu aidé l’économie réelle et le quotidien des chinois : des sommes gigantesques ont été dépensées dans des projets absurdes, inutiles, non rentables et souvent liés à des affaires de corruption et accentuant les niveaux de surproduction dans certains domaines, tel que l’acier ou les centrales au charbon. Ajoutez-y des statistiques officielles qui suscitent peu la confiance et un marché financier complètement hors de contrôle et l’on comprend que le pays ait récemment perdu son Triple A auprès de l’agence de notation Moody’s…

Une politique monétaire nocive et qui s’épuise

Au vu des déséquilibres de l’économie mondiale, des nombreuses bulles ou de la folie court-termiste et suiviste des marchés financiers, on est donc en droit de craindre le pire. Mais ce n’est pas tout : le recours à des politiques monétaires non-conventionnelles fait également craindre l’absence d’outils efficaces pour soutenir une reprise de l’activité en cas de nouvelle crise. Cette politique, de plus, est en grande partie responsable de l’abondance de liquidités sur les marchés financiers, ce qui favorise la spéculation et les prises de risque excessives.

Durant la crise financière de 2008, les établissements financiers n’avaient plus assez confiance en leurs concurrents pour accepter de leur prêter – il s’agit d’un blocage sur le marché interbancaire -, en raison du risque de faillites imminentes de banques. Cette asphyxie du marché se répercuta alors sur l’offre de crédit des banques à leurs clients, entreprises et particuliers, et déclencha une crise économique. Pour éviter une faillite généralisée, les banques centrales ont été contraintes de faciliter l’accès aux prêts en diminuant les taux d’intérêts directeurs qu’elles pratiquent vis-à-vis des banques commerciales, et surtout en ouvrant des programmes de rachats d’actifs. En faisant tomber ces taux à des niveaux proches de zéro très rapidement, les banques centrales ont non seulement facilité la recapitalisation des banques, mais aussi la baisse des taux d’intérêts que celles-ci pratiquent à l’égard de leurs clients, ce qui vise à relancer l’économie réelle en facilitant l’emprunt.

Dans la théorie keynésienne, l’usage conjoint de ces politiques monétaires dites expansives – car elles augmentent la masse monétaire en circulation – et de politiques budgétaires de relance, est censé relancer rapidement l’économie ; une fois celle-ci en meilleure santé, vient le temps de la réduction des déficits publics et de la remontée des taux d’intérêts directeurs. Pourtant, cela n’a pas été le cas après 2008 car les politiques de relance ont été menées durant trop peu de temps – notamment en raison des craintes sur la soutenabilité des dettes publiques dans la zone euro au début des années 2010 -, et car rien n’a été fait pour réduire les inégalités de revenu. Ainsi, depuis 2008, les salaires réels ont largement stagné en Europe de l’Ouest et aux Etats-Unis, et la quasi-totalité des nouveaux revenus sont allés à une minorité aisée. Les conséquences d’une telle situation sont désastreuses : les masses de liquidités considérables mises en circulation sont majoritairement allées vers la spéculation, alimentant de nombreuses bulles alors que l’économie réelle peinait à se relancer. Les niveaux historiquement hauts des indicateurs boursiers tel que le Dow Jones, le CAC40 ou du S&P 500, en contradiction totale avec la reprise médiocre de l’activité réelle, en témoignent.

Parallèlement, les stocks colossaux de créances pourries possédés par les banques et les difficultés de financement des États – certaines dettes étant de moins en moins considérées comme de bons placements – ont conduit les banques centrales à racheter ces titres dont personne ne voulait au travers des politiques dites de « Quantitative Easing ». Les bilans des banques centrales (total de leurs actifs et de leurs passifs), réputées pour être des institutions stables, ont donc explosé, en même temps que le risque d’une nouvelle crise augmentait.

Le bilan de la FED, de la BCE et de la Banque du Japon.

Une nouvelle crise pourrait alors non seulement mettre à terre les colosses financiers « too big to fail », mais aussi la confiance dans les banques centrales et la valeur des monnaies qu’elles émettent. Ce qui pourrait se traduire par une montée en flèche de l’inflation, voire un effondrement du système monétaire actuel. Avec des États qui se retrouveraient surendettés et qui ne pourraient plus espérer le rachat de leurs titres par les banques centrales, les derniers maillons réputés fiables du système financier tomberaient. La suite ne ressemblerait alors à rien de connu.

Tout d’abord, les mesures de régulation et de contrôle du secteur financier doivent être renforcées et non affaiblies : le shadow banking, système de financement qui outrepasse les banques d’investissement, doit être mis hors d’état de nuire, les crédits toxiques interdits et les provisions des banques encore renforcées. Une taxe sur les transaction financière, sans cesse promise et repoussée, et une interdiction du trading haute fréquence, technique algorithmique et informatique d’achat et de vente d’actions en quelques millisecondes qui est l’incarnation même du mimétisme et du court-termisme qui règnent sur les marchés financiers, permettraient de limiter sérieusement la spéculation nuisible et la sensibilité au cycle. Les pouvoirs et les moyens des autorités de surveillance du secteur doivent aussi être accrus si l’on veut être certains d’un changement en profondeur des pratiques du secteur.

Parallèlement, la politique monétaire mondiale doit retourner le plus vite possible à une situation normale, ce qui signifie la fin du Quantitative Easing et la remontée progressive des taux directeurs. C’est ce à quoi procèdent lentement et délicatement les banques centrales, mais si cet effort ne va pas de pair avec la régulation des marchés, les bulles spéculatives peuvent éclater. D’aucuns argueront que la fin de la politique monétaire expansive actuelle risquerait de nous pousser vers la déflation. Il est pourtant nécessaire de rappeler que si l’inflation et la reprise de l’économie demeurent si faibles, ce sont avant tout les politiques d’austérité, de réduction de la commande publique, de destruction des services sociaux et les 21.000 milliards qui dorment dans les paradis fiscaux qui en sont responsables. Au lieu de coupler une politique monétaire accommodante avec une relance budgétaire comme le préconise Keynes, nous avons pris le chemin de l’austérité dès les premières années qui ont suivi la crise, avec pour effet de mettre en péril la reprise et d’encourager une spéculation débridée sur des marchés pauvres en titres solides.

C’est pourquoi la structure de l’économie mondialedoit absolument être rééquilibrée : les excédents commerciaux de l’Allemagne et de la Chine sont trop élevés, de même que les déficits commerciaux d’autres pays, notamment les États-Unis d’Amérique. Il est également impératif de se redonner des marges de manœuvre budgétaires afin de mettre en place des politiques de relance basées sur la redistribution et la transition écologique. Certes, les faibles taux auxquels empruntent les États actuellement sont une opportunité à saisir, mais rien ne sera vraiment possible sans une lutte acharnée contre l’évasion et l’optimisation fiscale, le blanchiment d’argent et l’économie informelle. De nombreux pays doivent enfin sortir au plus vite de leur dépendance aux matières premières, qu’il s’agisse des hydrocarbures, de ressources minières ou agricoles. La situation épouvantable du Venezuela, désormais au bord du défaut de paiement, illustre combien une nation peut sombrer lors de variations de prix brutales que la spéculation accentue. La structure intérieure des économies n’est pas moins importante : les écarts de revenus actuels sont indéniablement nocifs.

Les défauts majeurs de l’économie et du monde financier actuels sont structurels : les réformer en profondeur sera nécessairement douloureux et long, mais c’est impératif. Car si une crise financière et économique prochaine paraît certaine dans le contexte actuel, tout doit être fait pour en réduire l’ampleur.