Le système fondé sur le népotisme et la répression, qui a prévalu durant les trente-sept années de pouvoir personnel de l’ex-chef d’État Robert Mugabe, se poursuit avec son ancien bras droit, Emmerson Mnangagwa. Les nouvelles autorités ont, qui plus est, tendu la main au FMI et à la Banque mondiale et initié une série de réformes inspirées par ces institutions. Les protestations massives de la population zimbabwéenne ont été réprimées avec la plus grande brutalité.

Dans un pays où 80 % de la population vit sous le seuil de la pauvreté selon les dernières données disponibles, l’annonce par le président Mnangagwa du quasi-triplement du prix des carburants (+166 %, le prix du litre d’essence passant du jour au lendemain de 1,24 $US à 3,31 $US [1]) en janvier dernier a très logiquement provoqué des révoltes de grandes ampleurs au Zimbabwe.

Grève générale et répression brutale

Cette augmentation, alors même que le prix du litre d’essence est déjà le plus élevé au monde [2], n’est pas sans répercussion à l’encontre du peuple zimbabwéen, tant au niveau des déplacements – principalement effectués en transports en communs – qu’en fourniture de denrées de première nécessité, dont les coûts s’en trouvent renchéris.

Alors que les enseignants du pays s’étaient déjà mis en grève dès le début du mois de janvier en raison de salaires non payés [3], le ZCTU, principal syndicat du pays, avait appelé à une grève générale de trois jours dès le lendemain de l’annonce de la hausse du prix des carburants, du lundi 14 au mercredi 16 janvier. Ces trois journées villes mortes ont été autant suivies par la population que réprimées brutalement par le régime en place. Depuis, les employés de la fonction publique pourraient également rejoindre le mouvement de protestation [4]. Dans le même temps, la société civile « dénonçait le silence de la communauté internationale », l’Union africaine et la Communauté de développement d’Afrique australe ne se prononçant pas face aux exactions commises [5]. Et pourtant…

La Zimbabwe Human Rights NGO Forum a dénombré par moins de 800 violations des droits humains, au moins 12 morts, 78 personnes blessées à l’arme à feu et plus de 600 arrestations arbitraires [6]. Les figures principales du mouvement ont été particulièrement visées par ces détentions, parmi lesquelles le pasteur Evan Mawarire ou encore Peter Mutasa, président de la ZCTU. D’autres encore ont relevé des scènes de torture sur les populations, sans distinction, de 7 à 77 ans [7]. Les militaires, acteurs majeurs du putsch de 2007 et réputés proches du pouvoir, ont donc appliqué avec zèle les directives du gouvernement. Ils jouissent par ailleurs d’une impunité certaine puisque l’actuel vice-président, Constantino Chiwenga, est un influent général d’armée. Tout porte donc à croire aujourd’hui que Mnangagwa, à la tête du pays depuis 2017, s’inscrit dans une logique encore plus violente que son prédécesseur Robert Mugabe, au bilan globalement négatif [8].

La Zimbabwe Human Rights NGO Forum a dénombré par moins de 800 violations des droits humains, au moins 12 morts, 78 personnes blessées à l’arme à feu et plus de 600 arrestations arbitraires

Alors que Mnangagwa veut vendre l’image d’un Zimbabwe « apaisé », l’ampleur de la répression a même produit une certaine cacophonie entre le porte-parole de la présidence et le président lui-même. Afin d’éviter l’ébruitement de sa frénésie à l’encontre de sa propre population, et alors même que Mnangagwa voulait séduire les investisseurs étrangers qui s’étaient réunis au Forum de Davos en Suisse, le gouvernement a ainsi décidé de couper purement et simplement l’accès à Internet [9]. Cette mesure, jugée illégale par les instances compétentes du pays, est arrivée tardivement et n’a pas enrayé la persécution des internautes appelant à se mobiliser [10].

Cette pratique est aujourd’hui courante dans nombre de pays en Afrique, que ce soit au Cameroun, au Togo, au Gabon, en République démocratique du Congo ou plus récemment au Soudan dont le régime dictatorial vacille sérieusement face aux soulèvements populaires [11]. L’État chinois, actuel premier partenaire économique du continent africain, dont les intérêts au Zimbabwe et dans la région australe vont en grandissant [12], développe depuis longtemps une expertise dans l’utilisation répressive des nouvelles technologies, et pourrait avoir un rôle, même indirect, dans la mise en place de ces coupures Internet auprès d’un de ses alliés de longue date [13].

Une hausse du prix des carburants, dans quel but ?

Le gouvernement Mnangagwa a donc pris la décision de procéder à la hausse du prix des carburants, mais dans quel but ? D’après lui, cette mesure permettrait d’enrayer la pénurie de carburant auquel le pays fait face depuis une dizaine d’années. Pourtant, dès le lendemain de l’annonce, le gouvernement Mnangagwa prenait soin d’exempter partiellement de cette hausse les entreprises des secteurs manufacturiers, industriels, agricoles et de transports [14]. Si certains secteurs méritent probablement une attention particulière à cet effet – notamment ceux de l’agriculture et du transport – considérer que la pénurie de carburant va se résorber en ciblant prioritairement la population n’a pas de sens. La consommation journalière en carburant d’une industrie extractive n’est en aucun cas comparable à celle d’un individu ou d’une famille.

Plus que les réserves en carburant disponibles dans le pays, cette mesure pourrait davantage être une tentative visant à répondre à l’insuffisance de devises étrangères, en particulier du dollar américain, disponibles dans le pays. En augmentant le prix au litre, le gouvernement espère notamment diminuer la quantité de dollars engloutie par ce secteur et améliorer en conséquence les réserves en devises dont il dispose, réserves évaluées aujourd’hui à quinze jours en importation de biens et services. À titre de comparaison, le niveau de l’Afrique du Sud est actuellement de six mois [15]. En 2016 déjà, Mugabe, après avoir abandonné la monnaie nationale au profit du dollar américain, avait pour les mêmes raisons introduit des coupons monétaires dont la valeur était indexée sur le billet vert. Mais ces coupons – sorte de monnaie qui servaient notamment à payer les salaires – ne valent aujourd’hui plus rien ou presque en raison de la faiblesse de l’économie nationale. Et bien que le pays ait décidé de réintroduire sa propre monnaie [16], la crise monétaire ne devrait pas aller en s’améliorant dans les mois à venir, d’autant que les différents créanciers pourraient ne pas être tout à fait étrangers à cette mesure impopulaire.

Le Zimbabwe en suspension de paiement sur 70 % de sa dette extérieure publique

Outre la situation monétaire, le Zimbabwe est en proie à de graves difficultés pour rembourser sa dette publique qui culmine à près de 17 milliards de dollars US, soit 100 % de son PIB [17]. Le pays est actuellement en suspension de paiement sur 70 % de sa dette extérieure publique détenue à 45 % par des créanciers bilatéraux et à 27 % par des créanciers multilatéraux. Mais les créanciers n’ont pas renoncé à leur remboursement. Ainsi, lors de l’assemblée annuelle du FMI et de la Banque mondiale qui s’est tenue à Bali en octobre 2018, le Zimbabwe s’est conformé aux exigences du FMI, de la Banque mondiale, de la BAD (Banque africaine de développement) mais aussi du Club de Paris réunis pour l’occasion [18]. Mthuli Ncube, ministre des Finances du Zimbabwe et ex-Chief Economist à la BAD – principale institution du néolibéralisme en Afrique – a dû donner un certain nombre de garanties et s’est engagé à appliquer scrupuleusement le « programme de stabilisation transitoire » [19] du Zimbabwe pour rembourser la dette. Eu égard à l’engagement néolibéral du gouvernement de Mnangagwa, une participation du FMI à l’élaboration de ce programme et à l’imposition d’une hausse brutale du prix des carburants est plus que probable. En 2018, les populations d’Haïti, de Guinée et d’Égypte subissaient déjà de pleins fouets cette même mesure exigée par le FMI [20].

Pour le Zimbabwe, la situation est grave. La BAD demeure aujourd’hui le seul organisme international à lui octroyer des prêts [21]. Implacable, le FMI – à l’égard duquel le Zimbabwe avait apuré ses arriérés d’une dizaine d’années en 2016 [22] – se refuse à intervenir directement dans le pays tant que les remboursements aux autres créanciers n’auront pas repris [23]. Pour sa part, l’Afrique du Sud, allié historique du Zimbabwe dans le viseur du FMI [24], a balayé d’un revers la demande de prêt d’1,2 milliards de dollars [25] tout en appelant néanmoins à la levée des sanctions internationales imposées par les États-Unis et l’Union européenne qui asphyxient le pays [26] depuis 2002.

Que peut espérer la population zimbabwéenne pour la suite ?

Alors que le pays s’est enfoncé dans une crise économique et sociale entre 1987 et 2017, bien aidé il est vrai par les ingérences impérialistes [27], ce proche de Mugabe peut-il apporter les réponses tant attendues à la population ? Après plus de trente années de présidence de Mugabe, l’arrivée d’Emmerson Mnangagwa à la tête du pays en 2017 n’apporte que peu d’espoirs quant à la direction qu’il compte donner à son mandat. Élu à l’été 2018, les résultats avaient été fortement contestés par une partie de la population et par le principal parti d’opposition. Là encore, ces contestations avaient été réprimées dans le sang.

Tout porte à croire que le gouvernement Mnangagwa ne constitue en rien un allié des masses populaires. Après avoir « répondu » à la grogne sociale par la répression sanglante, sur le plan économique, le ministre des Finances Mthuli Ncube a déjà annoncé sa volonté d’appliquer coûte que coûte les réformes néolibérales prévues notamment dans le « programme de stabilité transitoire » 2018-2020 [28]. Au programme : privatisations massives, développement de l’agrobusiness et renforcement des activités extractivistes [29].

Alors que Mugabe devait être entendu concernant la disparation de quelques 15 milliards de dollars US (!) de revenus provenant de l’extraction diamantifère, Mnangagwa n’a, depuis lors, pas inquiété l’ancien président du pays

Pouvait-on réellement s’attendre à une autre politique de la part de Mnangagwa ? Son passé, dans l’ombre de Mugabe, ne plaide pas en sa faveur et laisse peu de doute sur sa volonté de s’affranchir d’un régime corrompu et kleptocratique. Alors que Mugabe devait notamment être entendu concernant la disparation de quelques 15 milliards de dollars (!) de revenus provenant de l’extraction diamantifère du pays – revenus qui profiteraient significativement à l’armée nationale dont la hiérarchie est au cœur du régime actuel – Mnangagwa n’a, depuis lors, pas inquiété l’ancien président du pays [30].

Plus que jamais, il est fondamental pour les populations de contester ardemment le programme néolibéral du gouvernement de Mnangagwa, incluant le remboursement de la dette publique du pays à propos de laquelle la constitution d’une commission d’audit citoyen de la dette ferait la lumière. L’état de pauvreté de l’écrasante majorité de la population est un indice que les classes populaires zimbabwéennes n’ont pas joui de l’argent emprunté. Ces dettes, illégitimes et odieuses, doivent être purement et simplement annulées et être accompagnées de sanctions véritables vis-à-vis de ces élites politiques et économiques dont Mugabe, Mnangagwa et leurs proches sont parties prenantes, et ce, sous la complicité de nombreux créanciers.

L’auteur remercie Jean Nanga et Jérôme Duval pour leur précieuse relecture.

Cet article a été initialement publié sur le site du CADTM (Comité d’annulation des dettes illégitimes) et repris sur LVSL avec l’autorisation de son auteur.

[6] « ZEN calls for immediate end to violent crackdown in Zimbabwe », Zimbabwe Human Rights NGO Forum, 22 janvier 2019, disponible à : http://www.hrforumzim.org/news/zen/

[27] Le FMI avait notamment appliqué en 1991, sous la bénédiction de Mugabe, un plan d’ajustement structurel dévastateur pour le pays. Les États-Unis et l’UE ont quant à eux appliqués un lot de sanctions économiques qui a contribué à renforcer la fragilité du Zimbabwe.

Le coronavirus frappe un pays affaibli par des réformes structurelles qui ont organisé l’économie et la société italiennes sur la base des principes néolibéraux. Le débat politique esquive ce thème, tout comme la question européenne. Pourtant, l’Italie ne sortira pas de la crise sans rompre avec la logique néolibérale. ParStefano Palombarini, maître de conférence à l’université Paris 8 et auteur, avec Bruno Amable, de L’illusion du bloc bourgeois (Raisons d’agir, 2017).

Printemps 2020 : le coronavirus qui sévit dans le monde entier, frappe avec une violence particulière l’Italie, avec des conséquences sur l’économie et la structure productive du pays impossibles à mesurer pour l’instant, mais sans doute catastrophiques. L’opinion publique se retourne massivement contre l’UE. Dans un sondage qui date de la fin mars 2020 [1], seulement 49% des interviewés se disent « européistes », contre 64% avant le début de l’épidémie ; 72% considèrent que l’Union n’a apporté aucune aide face à la crise, et 77% pensent que le rapport entre Italie et UE est destiné à rester conflictuel. Le 26 mars, le premier ministre Conte refuse de signer les conclusions du Conseil européen réuni pour élaborer une réponse commune aux difficultés économiques engendrées par la crise sanitaire.

Malgré l’annonce d’un plan de soutien européen de 500 milliards d’euros le 9 avril, l’Union européenne est toujours à la recherche de moyens supplémentaires permettant de faire face aux dépenses engendrées par la crise économique qui démarre. On peut se demander ce qui se passe en Italie, un pays qui compte parmi les six signataires du Traité de Rome et qui, il y a quelques années encore, était unanimement favorable, ou presque, à la construction européenne.

De la formation du bloc bourgeois à sa défaite

Pour comprendre, il faut d’abord revenir à un jour de l’été 2011, le 5 août précisément. A cette date, le président de la BCE (Jean-Claude Trichet) et son successeur désigné (Mario Draghi) signent ensemble une lettre à l’adresse du gouvernement italien, qui lui dicte la politique économique à suivre s’il veut bénéficier d’une politique monétaire accommodante, nécessaire pour éviter l’envolée des taux d’intérêt sur la dette publique. La lettre énumère une série de « réformes structurelles » portant sur la flexibilisation du marché du travail, la libéralisation des services publics, la réduction de la protection sociale. Elle entre en résonance avec le projet d’une partie des classes dirigeantes italiennes, qui depuis longtemps déjà souhaitent se débarrasser du « vieux clivage » entre la droite et la gauche, et réunir dans une seule alliance tous les acteurs responsables et raisonnables: c’est-à-dire, tous les acteurs favorables à la poursuite des réformes néolibérales. Le 23 octobre de la même année, Angela Merkel et Nicolas Sarkozy affichent ouvertement, dans une conférence de presse devenue célèbre, leur manque de confiance sur la capacité du gouvernement Berlusconi de mener à bien ces réformes et de réduire la dette publique ; le 12 novembre, Berlusconi présente sa démission et seulement quatre jours après Mario Monti prend sa place, à la tête d’un exécutif technique qui a comme programme… les mesures demandées par la lettre de Trichet et Draghi. Le bloc bourgeois est né, et ce sera l’alliance au pouvoir de 2011 jusqu’aux élections de mars 2018 avec les gouvernements menés successivement par Monti, Letta, Renzi et Gentiloni.

Nous avions appelé cette nouvelle alliance « bloc bourgeois »[2] car elle avait l’ambition de réunir les classes moyennes et hautes auparavant séparées par le clivage droite/gauche. Les classes populaires étaient exclues par choix programmatique, si l’on peut dire, de l’échange politique entre soutien et politiques publiques. Mais les classes moyennes ont été précarisées et fragilisées par l’action du bloc bourgeois, dont le périmètre s’est progressivement réduit aux seuls groupes privilégiés. On évoque le plus souvent, pour expliquer cette dynamique, l’austérité demandée par Bruxelles qui s’est effectivement traduite dans une série de mesures socialement très lourdes. C’est en larmes que la ministre Fornero avait présenté le « sacrifice nécessaire » de la réforme des retraites qu’elle venait de signer, en décembre 2011. Mais il serait erroné de réduire l’action du bloc bourgeois à une politique austéritaire visant la réduction de la dette publique. Les changements apportés au Code du travail, et notamment le Jobs Act, mesure-phare du gouvernement Renzi, qui visaient une plus grande « flexibilité » du rapport salarial, ne peuvent s’expliquer par des considérations budgétaires et sont révélateurs de la véritable stratégie du bloc bourgeois : l’austérité a été un instrument au service d’un projet plus ambitieux, c’est-à-dire l’achèvement de la transition du capitalisme italien vers le modèle néolibéral. Une transition déjà fort bien entamée par les gouvernements de droite et de « centre-gauche » qui se sont alternés au pouvoir depuis les années 1990, mais que le bloc bourgeois a porté à son accomplissement final.

L’austérité a été un instrument au service d’un projet plus ambitieux, l’achèvement de la transition du capitalisme italien vers le modèle néolibéral.

L’action « réformatrice » des gouvernements de la période 2011-2018 a fortement pénalisé les classes populaires, mais elle a aussi produit une paupérisation et une précarisation grandissantes des classes moyennes, qui ont fait défaut au bloc bourgeois provoquant son effondrement. Il n’est pas nécessaire de détailler l’ensemble des résultats électoraux pour mesurer la violence de la chute : il suffit d’évoquer le destin des quatre premiers ministres exprimés par cette alliance sociale. Mario Monti avait fondé en 2013 un parti, Scelta Civica, qui a cessé d’exister après avoir chuté à moins de 1% des voix et ne pas avoir obtenu un seul élu aux législatives de 2018. Son successeur à la tête du gouvernement, Enrico Letta, s’est retiré (provisoirement ?) de la vie politique, et enseigne à Sciences Po Paris. Matteo Renzi, qui avait évincé Letta du gouvernement pour en prendre la place, n’est plus, comme à l’époque, le dominus d’un Parti Démocrate qu’il a quitté après s’être retrouvé en position minoritaire ; le mouvement qu’il a formé, Italia Viva, est crédité aujourd’hui d’environ 2% des voix par les sondages. Paolo Gentiloni, de son côté, a été nommé commissaire européen et s’est donc relativement éloigné du combat politique italien.

La Lega et les 5 Etoiles : adversaires du bloc bourgeois, mais pas du néolibéralisme

L’effondrement du bloc bourgeois a profité aux deux seuls mouvements qui s’y étaient opposés. Les 5 étoiles, qui auparavant ne s’étaient jamais présentés à des élections nationales, ont obtenu 23% des voix en 2013, pour s’affirmer comme le principal parti italien en 2018 (32,7%). La Ligue, de son côté, est passée de 4% en 2013 à 17% en 2018, pour atteindre 34% lors des européennes de l’année suivante.

Pour avoir une idée plus précise du paysage politique italien, il est important de souligner que ces deux partis ont combattu le bloc bourgeois, mais sans faire des réformes néolibérales la raison principale de leur opposition. Cela est surtout vrai pour la Ligue, héritière d’un électorat de centre-droit auparavant séduit par Berlusconi et ses promesses d’un enrichissement individuel à la portée de tout le monde dans une société débarrassée du fardeau de l’intervention étatique. Dans une situation d’appauvrissement généralisé des classes populaires et moyennes, Salvini s’est surtout appliqué à expliquer que, si les promesses du libre marché n’ont pas été tenues, c’est à cause d’un ennemi extérieur dont l’identité a d’ailleurs changé au cours du temps [3] : la finance mondialisée, la bureaucratie bruxelloise, les migrants (et oui, surtout et souvent les migrants), et désormais l’Allemagne. Les spectaculaires revirements de Salvini sur des thèmes pourtant fondamentaux comme l’adhésion de l’Italie à l’Union européenne et à l’euro (sur lesquels, en l’espace de trois ans, il a affiché pratiquement toutes les positions possibles) ne cachent pas, aux yeux de son électorat, la cohérence d’une position qui attribue à un ennemi extérieur l’entière responsabilité des difficultés italiennes : le « souverainisme » de la Ligue n’est rien d’autre que la déclamation répétée de la nécessité d’une défense nationale contre cet ennemi, changeant et parfois totalement imaginaire. Le même Salvini affiche d’ailleurs une foi inébranlable dans la théorie du ruissellement (les profits d’aujourd’hui sont les investissements de demain et le travail d’après-demain), et au cœur du programme de la Ligue il y a encore aujourd’hui, en pleine crise économique et sociale, la flat tax, c’est-à-dire le renoncement à toute fonction redistributive de la fiscalité et à tout financement par l’impôt de nouvelles dépenses publiques.

Lorsqu’ils ont gouverné ensemble, de juin 2018 à septembre 2019, la Ligue et les 5 étoiles ne sont revenus sur aucune des réformes néolibérales de la période précédente.

Sur les réformes néolibérales, la position des 5 étoiles est à vrai dire plus ambiguë. La volonté de défendre les services publics et la lutte contre la précarisation du travail étaient très présents dans les premières années d’existence du mouvement, en même temps cependant d’une thématique anti-élites qui s’est vite confondue avec une attitude anti- étatique. Ni de droite ni de gauche, hostiles à la logique marchande mais aussi aux interventions publiques dans l’économie, les 5 étoiles ont été en réalité incapables d’élaborer une véritable stratégie : lors du gouvernement jaune/vert qui les voyaient en alliance avec la Ligue, c’est Salvini qui a su faire preuve, et sans trop de difficulté, d’hégémonie.

C’est ainsi que lorsqu’ils ont gouverné ensemble, de juin 2018 à septembre 2019, la Ligue et les 5 étoiles ne sont revenus sur aucune des réformes néolibérales de la période précédente. Même la loi Fornero sur les retraites et le Jobs Act de Renzi, c’est-à-dire les mesures les plus contestées du bloc bourgeois, n’ont été amendées que très marginalement.

La dette : une obsession qui empêche de penser

L’épidémie de coronavirus s’abat donc sur un pays qui est dans une situation paradoxale. Le capitalisme italien est désormais intégralement organisé selon la logique néolibérale, ce qui réduit considérablement les capacités de réagir à la crise. Les coupes aux dépenses de santé, 37 milliards dans les dix dernières années [4], ainsi que la forte réduction du rôle de l’hôpital public en faveur du secteur privé, font obstacle à la capacité de prendre en charge les malades. La diffusion du précariat, et la faiblesse du système d’allocation-chômage, exposent très directement le monde du travail aux conséquences de la crise. Le déclin de la grande industrie en faveur de petites et moyennes entreprises multiplie la possibilité des faillites. Les privatisations massives qui ont eu lieu au cours des trente dernières années empêchent une véritable politique industrielle qui viserait le soutien de la production. Le coronavirus est en train, douloureusement, de montrer à quel point les réformes néolibérales affaiblissent la société italienne. Mais, et c’est là le paradoxe, encore aujourd’hui ces réformes restent en arrière-plan du débat politique, qui est entièrement centré sur les modalités de financement des dépenses publiques que la crise rend indispensables. Bien évidemment, des problèmes d’ordre financier et monétaire se poseront avec urgence à l’Italie ; mais c’est tout de même impressionnant de constater à quel point la relation salariale, la protection sociale, les services publics, la possibilité d’une politique industrielle, autant de sphères institutionnelles qui joueront un rôle décisif dans la crise, restent absents du débat. Et cela pour une raison simple : sur ces thèmes, les principaux partis italiens, de gouvernement comme d’opposition, n’ont aucune proposition claire à avancer. Le Parti démocrate, après la scission de Renzi, hésite à entamer un vrai bilan critique de la période du bloc bourgeois, et garde en son sein une composante importante qui revendique le bien fondé des réformes néolibérales. Les 5 étoiles, qui depuis septembre 2019 forment avec le Parti démocrate la coalition de gouvernement, affichent toujours une ligne ni droite ni gauche qui se traduit concrètement dans l’absence absolue de vision stratégique. Et la Ligue, qui reste profondément ancrée à l’idéologie néolibérale, a tout intérêt à structurer le conflit politique sur d’autres thèmes.

Le débat italien tourne ainsi autour d’un seul thème : le financement d’une dette destinée à grimper de plusieurs dizaines de points de PIB. Bien évidemment, il s’agit d’un problème très important et très urgent. Mais même quand elles abordent ce thème, la politique et la société italiennes semblent davantage conditionnées par les traumatismes du passé que par une vision stratégique pour le futur. Prenons d’abord la mesure du problème. Une baisse de l’activité qu’on peut estimer, sans catastrophisme, autour de 10% du PIB, impliquerait mécaniquement une chute des recettes pour l’Etat d’environ 90 milliards d’euros. Avant la crise, le déficit programmé était de 20 milliards ; et il faut considérer aussi les mesures fiscales que la crise rendra nécessaires. Début avril, le gouvernement italien avait déjà mobilisé 50 milliards, mais il s’agit tout juste des premières mesures d’extrême urgence. S’il est évidemment trop tôt pour avancer une estimation précise, on peut donc imaginer qu’il s’agit de trouver des nouveaux financements pour un montant compris entre 200 et 300 milliards d’euros. À cela s’ajoute la nécessité de renouveler les titres arrivant à échéances d’une dette publique qui, avant la crise, dépassait les 2400 milliards d’euros ; et ce renouvellement pourrait poser problème pour un pays en pleine récession.

Sans la BCE, point de salut ?

Le financement de la dette risque donc de devenir un véritable problème. Parmi les solutions envisageables, il faut évoquer la mutualisation des dettes publiques au sein de l’Union européenne, rêve récurrent des européistes les plus convaincus car elle impliquerait un saut décisif vers une véritable union politique : mais on ne trouve rien, ni dans l’histoire passée de l’UE ni dans la dynamique politique présente des pays du nord, qui laisse imaginer qu’un tel scénario solution puisse avoir une chance de se traduire en réalité.

La deuxième possibilité, c’est un prêt européen soumis à des conditionnalités qui se traduiraient, une fois la crise passée, dans des politiques publiques répondant davantage aux intérêts des créanciers qu’aux attentes sociales italiennes. On sait par exemple que le Mécanisme européen de stabilité (MES) a la possibilité de lever des fonds jusqu’au montant théorique de 700 milliards, mais d’autres mécanismes institutionnels sont aussi envisageables pour arriver au même résultat. Une telle hypothèse suscite cependant des résistances très vives dans un pays marqué par les années du bloc bourgeois. Seule la fraction du Parti démocrate qui revendique comme positive l’expérience des gouvernements Monti, Letta, Renzi et Gentiloni, serait prête à appuyer une solution qui consisterait à prolonger la dynamique politique des dix dernières années. Pour la même raison, les 5 étoiles et la Ligue, qui ont construit leur socle électoral en s’opposant à une action publique répondant aux « exigences » européennes, y sont totalement opposés. Et surtout, une grande partie des classes moyennes et populaires italiennes vivraient un programme d’ajustement macroéconomique et de changement institutionnel dicté par les institutions européennes, comme le prolongement d’un cauchemar qu’elles pensaient tout juste terminé.

Le caractère hautement improbable de la première solution, et le très large rejet de la deuxième, expliquent le quasi-consensus engendré par une troisième possibilité : celle d’une dette publique largement financée par la création monétaire de la BCE. Une solution qui comporte des avantages évidents, surtout dans l’absence de limites d’un financement à faible taux d’intérêt, mais aussi des inconvénients que bizarrement personne, de l’extrême droite à ce qui reste de la gauche radicale, n’évoque en Italie. Ces inconvénients sont de deux ordres.

Premièrement, comme on le sait, la BCE peut acheter des titres de la dette publique seulement sur le marché secondaire. Il est vrai que, du point de vue de l’impact sur le spread qui pèse sur les taux d’intérêt, ce type d’intervention est pratiquement équivalent à un achat de titres à l’émission. Il reste que la liquidité émise par la BCE est récupérée directement par les agents privés qui détiennent les titres, c’est-à-dire pour l’essentiel les banques et les fonds d’investissement, qui figurent certainement parmi les grands gagnants de l’opération et qui n’ont aucune obligation d’utiliser toute la nouvelle liquidité pour acheter de nouveaux titres. Au contraire, l’expérience enseigne qu’une partie de la liquidité créée par la BCE sera utilisée pour des placements boursiers qui risquent fort de soutenir artificiellement des cours pénalisés par la chute de l’activité au niveau mondial, en alimentant ainsi des bulles spéculatives et en augmentant le risque de crises financières à venir.

Un financement de la dette italienne par la création monétaire de la BCE implique l’impossibilité pour n’importe quel futur gouvernement italien de s’écarter de la route fixée par la BCE, sous peine de fermeture du robinet monétaire et d’explosion des taux d’intérêt.

Le deuxième type d’inconvénient engendré par un financement de la BCE touche plus directement l’Italie. Un prêt soumis à des conditionnalités, comme celui qui pourrait venir du MES, rencontre de très larges et très compréhensibles résistances dans la politique et dans la société italienne. Mais une dette publique largement dans les mains de la BCE devrait susciter le même type de réaction, alors que, bizarrement, ce n’est pas du tout le cas dans le débat italien. Bien sûr, on peut toujours espérer que la BCE reste dans son rôle institutionnel et ne fasse jamais valoir l’énorme pouvoir politique que lui conférerait le rôle de créancier principal de l’État italien ; mais là encore, l’expérience dit le contraire.

Les Italiens auraient-ils oublié que la lettre citée plus haut, et qui a ouvert les portes du gouvernement au bloc bourgeois, n’était signée ni par la Commission européenne, ni par des premiers ministres du nord de l’Europe, mais par deux directeurs de la Banque centrale ? Un financement de la dette italienne par la création monétaire de la BCE implique que, dans le futur, il sera impossible pour n’importe quel gouvernement italien de s’écarter de la route fixée par la BCE, sous peine de fermeture du robinet monétaire et d’explosion des taux d’intérêt. Cette conditionnalité est implicite, et donc politiquement plus facile à accepter d’une liste de conditions posées explicitement ; mais justement parce que implicite, elle échappe complètement à tout contrôle démocratique et à tout processus de négociation. Plus simple à valider politiquement, et plus immédiatement accessible, la solution d’un financement par la BCE pose à bien regarder le même type de contraintes qu’un prêt octroyé par d’autres pays européens par l’intermédiaire du MES ou d’autres institutions communautaires. Les choses seraient évidemment différentes si la BCE, au lieu de jouir de la plus totale indépendance, était soumise au contrôle politique d’un hypothétique gouvernement européen ; mais on rentre là, et plus encore que pour la mutualisation des dettes, dans un scénario qui relève plus de la science-fiction que de la réalité.

Sortir de l’euro, mais comment ?

Les solutions communautaires au problème de financement de la dette étant insatisfaisantes, il reste à évoquer la possibilité pour l’Italie de sortir de l’euro en récupérant sa souveraineté monétaire. Mais force est de constater qu’aucune force politique italienne n’a travaillé sérieusement jusqu’ici dans une telle direction. La Ligue a pour habitude d’évoquer cette hypothèse quand des échéances électorales approchent, pour basculer dans des positions très différentes dès qu’il s’agit de gouverner. On rappellera qu’après la formation du gouvernement jaune-vert en 2018, Salvini, qui avait mené campagne sur l’Italexit, a déclaré à plusieurs reprises avoir « changé d’avis » sur l’euro. Et aujourd’hui, pour réagir à la crise, sa disponibilité à participer à un gouvernement d’unité nationale qui pourrait être dirigé par… Mario Draghi est manifeste. Il est vrai que, par moments, la Ligue aime évoquer le scénario d’une souveraineté monétaire qui permettrait une baisse généralisée des impôts et le retour à la croissance, ce qui correspond au rêve le plus profond d’une partie de sa base électorale : renouer avec les promesses d’une concurrence libre et non faussée porteuse d’enrichissement individuel. Mais dans le bloc social représenté par la Ligue, la petite et moyenne entreprise du nord du pays occupe une position absolument centrale ; fortement intégrée avec la zone économique allemande, elle rejette toute hypothèse de rupture par crainte de rétorsions commerciales. Les 5 étoiles ont été aussi par le passé favorables à une sortie de l’euro : mais, tout comme la Ligue, ils espèrent désormais pouvoir « changer l’UE de l’intérieur ». Un objectif partagé par le Parti démocrate, le plus européiste des partis italiens, ce qui produit une convergence assez forte et qui rend improbable une sortie délibérée de l’euro.

Quand l’économie va bien, sortir de l’euro serait plus simple, mais personne n’y pense. quand l’économie va mal, les bénéfices de la souveraineté monétaire apparaissent plus clairement, mais sortir devient beaucoup plus compliqué.

Il faut ajouter aussi qu’une sortie en pleine récession aurait des conséquences économiques très lourdes. Dans l’hypothèse d’une souveraineté monétaire retrouvée, la monétisation massive de la dette publique qui se rendrait nécessaire pour faire face à la crise impliquerait une forte dévaluation de la nouvelle monnaie. Le risque d’une telle dévaluation serait intégré dans les taux d’intérêt, engendrant ainsi un cercle vicieux entre hausse des taux, nécessité de monétiser ultérieurement la dette, dévaluation supplémentaire, que seule une restructuration de la dette pourrait arrêter. Mais aucun acteur politique italien n’ose évoquer l’utilité d’une restructuration de la dette, et de la nationalisation du secteur bancaire qui devrait nécessairement l’accompagner.

La confiance des investisseurs sur la soutenabilité de la dette italienne, et donc la possibilité de gérer de façon ordonnée une sortie de l’euro, seraient plus fortes en période de croissance, mais c’est là ce qu’on pourrait appeler le paradoxe de l’euro : quand l’économie se porte bien, en sortir serait plus simple, mais personne n’y pense ; quand l’économie se porte mal, les effets bénéfiques de la souveraineté monétaire apparaissent plus clairement, mais sortir devient beaucoup plus compliqué.

Le rôle de la gauche italienne, s’il y en avait une

Aucun des scénarios envisageables ne semble ainsi représenter une solution à la fois réaliste et politiquement viable pour l’Italie. Certaines hypothèses, comme la mutualisation des dettes publiques ou la mise sous contrôle démocratique de la BCE, supposent des réformes institutionnelles qui ne semblent vraiment pas à l’horizon. Le financement par un prêt européen est destiné à susciter rapidement des réactions politiques hostiles et très fortes ; des réactions qui se manifesteront aussi, dans un terme à peine plus éloigné, dès que la BCE décidera de faire valoir le pouvoir politique qu’elle est en train d’accumuler grâce au financement de la dette par création monétaire. Pour ces raisons, il n’est pas trop risqué de prévoir que le sentiment de désenchantement vis-à-vis de l’UE, déjà très répandu, se diffusera encore davantage en Italie dans la période à venir.

Dans cette conjoncture politique compliquée, la tâche de la gauche devrait être de recentrer le débat sur la question des réformes structurelles qui ont marqué le pays au cours des dernières décennies, et qui sont la cause profonde des difficultés actuelles. C’est dans cette direction qu’il faudrait orienter un sentiment d’hostilité vers l’UE destiné de toute façon à grandir, en soulignant le rôle que la construction européenne a joué dans la transition du capitalisme italien vers le modèle néolibéral. Une telle position amènerait inéluctablement la gauche à défendre le retour à la souveraineté monétaire, qui prendrait une signification spécifique dans le cadre d’un programme plus général de rupture avec le néolibéralisme. Un tel programme marquerait très nettement la distance par rapport à la droite nationaliste qui risque d’être la grande gagnante de la période à venir. La droite nationaliste présentera (et présente déjà) la maîtrise de la création monétaire comme l’instrument qui permettra de sortir de la crise en continuant à baisser les impôts sur le capital et à réduire la fonction redistributive de la fiscalité, tout en préservant la flexibilité du marché du travail. Pour la gauche, la souveraineté monétaire doit être mise au service d’objectifs strictement opposés : aucune ambiguïté, aucune sympathie, et encore moins aucun front commun n’est possible avec la droite nationaliste, destinée à remplacer le bloc bourgeois dans le rôle de soutien politique principal du néolibéralisme. Espérons simplement qu’une gauche de ce type puisse de nouveau exister dans le paysage politique italien.

[1] « Il sondaggio: fiducia in Ue crolla anche fra europeisti », AdnKronos, 29/3/2020

Chaque nouvelle crise déchire les voiles pudiquement jetés, en temps normaux, sur les rapports de force. Dominants et dominés, empires du centre et régions de la périphérie, réapparaissent alors sans fard dans le jeu à somme nulle de la mondialisation. Les structures de pouvoir se départissent en un éclair de leurs atours humanitaires, et la loi d’airain de la souveraineté, que l’on avait crue un instant disparue, s’impose à nouveau comme une évidence. L’Union européenne, dont les dirigeants ne cessent depuis 1992 d’entretenir l’illusion d’une possible réforme, agit en conformité avec l’esprit de ses institutions. À l’heure de la plus grave crise du XXIe siècle ses traités deviennent des carcans, les liens qu’elle a tissés se muent en chaînes, et la « solidarité » européenne, tant vantée par ses thuriféraires, prend tout son sens étymologique : celle d’une dépendance de ses populations à l’égard d’institutions technocratiques principalement au service des intérêts allemands. Par Eugène Favier-Baron, Pablo Rotelli et Vincent Ortiz.

Les pays du Sud, et en particulier l’Italie, affichent une défiance historique à l’égard des institutions européennes. À gauche, les condamnations de l’« égoïsme national » de l’Allemagne ou des Pays-Bas – qui refusent toute mutualisation des dettes ou des budgets – se sont multipliées, ainsi que les appels à une intégration européenne accrue, présentée comme le moyen de forcer les États les plus riches à contribuer à l’effort commun. Au point parfois d’en oublier le rôle déterminant des institutions européennes, Commission et Banque centrale européenne (BCE) au premier chef, dans l’affaiblissement des systèmes sanitaires des pays les plus fragiles, par l’imposition de décennies d’austérité et leur responsabilité dans la crise actuelle.

Faut-il mettre en cause la trop grande importance de l’intégration européenne ou au contraire la persistance des « égoïsmes nationaux » ? En réalité, ces deux phénomènes ne sont aucunement contradictoires – « intégration » n’étant pas synonyme d’entraide, et « égoïsme national » ne signifiant aucunement autarcie.

Les systèmes de santé sacrifiés sur l’autel de l’austérité budgétaire imposée par l’Union européenne

La crise sanitaire n’a pas commencé avec la pandémie. Celle-ci en a moins été le catalyseur que le révélateur. Le coronavirus aura eu pour effet de forcer les gouvernements, restés sourds pendant des années aux cris d’alarmes du personnel soignant, à jeter un regard sur les conséquences désastreuses des coupes budgétaires.

Ce sont les pays placés sous la tutelle de la « Troïka » qui ont été les plus exposés aux coupes budgétaires. En Grèce, le budget alloué à la santé a été divisé par deux entre 2008 et 2014. La mortalité infantile a progressé de 35 %.

En France, ce sont 13 % des lits d’hôpitaux qui ont été supprimés entre 2003 et 2016, tandis que le nombre de prises en charge annuel aux urgences doublait, passant de 10 à 20 millions1. Une situation qui paraîtrait enviable à l’Italie, qui a subi une diminution de 31 % de son effectif sur la même échelle temporelle, et se retrouve aujourd’hui avec à peine plus de 3 lits pour 1,000 habitants, contre plus de 9 en 1980.

Sans surprise, ce sont les pays du Sud de l’Europe, ainsi que ceux qui ont été placés sous la tutelle de la Troïka (BCE, Commission européenne et Fonds monétaire international), qui ont été les plus exposés aux coupes budgétaires. En Grèce, le budget alloué à la santé a été divisé par deux entre 2008 et 2014, passant de 9,9 % du PIB à 4,7%. Les gouvernements grecs successifs ont été contraints de remercier 25 000 fonctionnaires travaillant dans le domaine de la santé publique. Les indicateurs sanitaires attestent de la détérioration provoquée par ces économies budgétaires, que n’a pas remis en cause le gouvernement de gauche radicale mené par Alexis Tsipras. Un rapport de la Banque de Grèce notait une augmentation de 24 % des maladies chroniques entre 2010 et 2016. La mortalité infantile, quant à elle, a progressé de 35 % de 2008 à 2016.

Une étude du journal médical The Lancet constatait en 2016 une hausse spectaculaire du taux de mortalité global en Grèce : 128 000 morts annuels en 2016 contre 112 000 en 2010. Les auteurs, sans parvenir à établir un lien de cause à effet évident, s’interrogent : dans quelle mesure les économies budgétaires dans le domaine de la santé ont-elles contribué à cette hausse si prononcée de la mortalité globale des Grecs ?

Certains ne verront dans tout cela qu’un rapport lointain avec l’Union européenne. L’impératif de contraction du budget alloué à la santé, telle une tâche aveugle, n’apparaît en effet nulle part dans les textes constitutionnels européens, desquels il découle pourtant logiquement. Semblable en cela au narrateur de Flaubert, présent partout et visible nulle part, il n’est que rarement mentionné dans les discours des dirigeants européens. On parlera de « rationalisation », de « réorientation », « d’optimisation », ou « d’ajustement » des ressources, mais de « coupes », de « contractions » ou « d’économies » dans la santé, point.

Il est pourtant impossible de comprendre pourquoi ces économies budgétaires ont été mises en place sans prendre en compte les contraintes qu’impose le cadre européen. L’indépendance de la BCE a été constitutionnalisée par le Traité de Maastricht, qui lui a conféré un monopole de fait sur la politique monétaire des États membres. Les critères de convergence de ce même traité limitent à 3 % le déficit public annuel autorisé, avec une série de mesures de rétorsion à la clef pour les gouvernements qui les dépasseraient. Le Pacte budgétaire européen (TSCG), entré en vigueur en 2013, signé par le président Hollande malgré ses promesses de renégociation, durcit encore les contraintes imposées aux États déficitaires ; le traité est explicite : « rappelant (…) la nécessité d’inciter, et au besoin de contraindre les États-membres en déficit excessif », il systématise l’usage de sanctions contre les pays dont le déficit structurel excède les 0,5 % après l’aval de la Cour de justice de l’Union européenne (CJUE).

Cet arsenal juridique pèse-t-il réellement comme une épée de Damoclès sur les gouvernements de la zone euro ? Il faut bien sûr éviter de pêcher par juridisme : nombreuses sont les entorses faites aux traités européens, souvent en toute impunité. L’expérience de SYRIZA au pouvoir a cependant révélé toute la puissance disciplinaire de ces textes dont elle a tenté de s’affranchir. Ce cas-limite, qui a vu la BCE interdire purement et simplement à la Grèce d’accéder à des liquidités, a montré que les institutions européennes veillent à ce qu’aucun changement de paradigme politique ne puisse advenir dans l’Union. Si l’arme du droit ne suffit pas, celle de la monnaie vient à la rescousse.

Les principaux déterminants de l’austérité budgétaire ne sont cependant pas nécessairement juridiques ou monétaires. C’est sans doute moins dans le marbre des traités ou dans les flux de la BCE qu’il faut les chercher, mais dans le simple agencement des économies européennes. L’Union européenne a poussé à son paroxysme le principe d’abolition de toute frontière économique, dopant les revenus des puissances exportatrices et grevant l’équilibre des autres. L’Allemagne détient le record mondial de l’excédent commercial : il se chiffrait à 232 milliards d’euros en 2018.

La même année, la France enregistrait un déficit commercial de 76 milliards d’euros, le Portugal de 17 milliards d’euros, la Grèce de 20 milliards d’euros et l’Espagne de 36 milliards d’euros – les 100 milliards d’euros ont été dépassés plusieurs fois dans les années 2000. L’inscription des « quatre libertés » (circulation des biens, des services, des capitaux et des travailleurs) dans les traités européens, ainsi que le passage à l’euro, ont encouragé l’apparition de tels déséquilibres. La monnaie unique empêche en effet toute dévaluation, laquelle consistait en une forme de protectionnisme monétaire, permettant autrefois aux pays en déficit commercial de jouer sur les taux de change pour le contrecarrer.

Les pays du nord considèrent qu’ils n’ont pas à payer pour les pays du sud – qui financent pourtant les excédents des premiers avec leurs déficits commerciaux

En l’absence de ces mécanismes protecteurs, les pays déficitaires sont mécaniquement poussés à s’endetter, tandis que les pays excédentaires sont conduits à prêter. C’est ainsi que l’on retrouve, sans surprise, l’Allemagne en position de créancière face à l’Espagne, l’Italie ou la Grèce – doublant son excédent commercial considérable par un excédent financier plus que confortable.

Une politique de relance minimaliste de la BCE

S’il restait encore un doute sur l’inexistence de coopération entre les États de la zone euro, l’échec de la mise en place des coronabonds a le mérite de l’écarter. Impulsée par les États du sud, dont la France, l’idée d’émettre une euro-obligation souveraine au niveau de la zone euro dans son ensemble – un titre dont la nationalité de l’émetteur est inconnue – implique de mutualiser les risques liés à ces obligations et par conséquent d’y associer un taux d’intérêt commun.

Comme on pouvait s’y attendre, plusieurs États du Nord, notamment l’Allemagne et les Pays-Bas, ont balayé cette initiative d’un revers de la main, avec à peu de choses près, les mêmes arguments qu’après la crise de la dette de 2010-2011. En effet, les pays du Nord considèrent qu’ils n’ont pas à payer pour les pays du Sud – qui financent pourtant les excédents des premiers avec leurs déficits commerciaux – jugés moins « responsables » au niveau de leurs politiques budgétaires.

Autrefois contrebalancés par l’appréciation du mark, les excédents commerciaux allemands ne rencontrent plus aucune régulation par le taux de change dans une zone euro taillée à leur mesure. Cela libère bien entendu des marges budgétaires associées à une rente d’exportation, accrue par les réformes Hartz : en flexibilisant le marché du travail, celles-ci ont contribué à la stagnation des salaires allemands, ont fait chuter la consommation populaire de l’Allemagne et, par conséquent, ses importations. L’hypocrisie atteint son paroxysme lorsqu’on réalise que si les pays du sud réduisaient leurs déficits à l’allemande, c’est-à-dire en prenant les parts de marché des pays du Nord dans les productions où ils sont spécialisés, cela se ferait au détriment des excédents allemands. Autrement dit, si tout le monde copie le modèle allemand, il n’y a plus de modèle allemand.

Face à ce manque de coopération et au vu la magnitude de la crise actuelle, la BCE tente de prendre le relais en matière de financement des déficits. L’organisme annonce plusieurs plans de rachats massifs des dettes souveraines et d’obligations de grands groupes européens sur le marché secondaire. Annoncé comme un bazooka, le dernier d’entre eux suppose d’injecter 750 milliards d’euros sur les marchés afin d’y pallier le manque de liquidités mais aussi de financer indirectement les États. Si cette somme, véritable camouflet pour la mortifère orthodoxie budgétaire prônée par l’Europe du Nord, peut paraître colossale, elle ne représente en réalité que 6% du PIB de la zone euro.

Surtout, le périmètre de cette intervention monétaire, un Quantitative easing (QE) élargi, apparaît comme beaucoup trop réduit par rapport aux enjeux actuels. En comparaison, de l’autre côté de l’Atlantique, la Federal Reserve Bank (Fed) et le Trésor américain se coordonnent pour mettre en place un plan de relance d’un volontarisme inimaginable en Europe. D’une part, la Fed annonce qu’elle ne met plus aucune limite au rachat de bons du Trésor ou de titres hypothécaires et s’apprête aussi à intervenir pour d’autres obligations publiques et privées. Les États-Unis font le constat qu’une injection illimitée de liquidités sur les marchés financiers ne suffit pas et se préparent à aller bien au-delà. Le Sénat et la Maison Blanche tablent sur un accord qui permettrait de mettre en place un plan de relance d’environ 2000 milliards de dollars – presque un dixième du PIB américain, soit la quasi-totalité du PIB français – qui inclut 500 milliards de dollars d’aide directe aux ménages sans contreparties.

Morcelés par des traités trop contraignants, piégés dans des logiques concurrentielles et inscrits dans des institutions où leur souveraineté se dilue, les États membres de la zone euro sont bien incapables de se préparer correctement au tsunami qui arrive.

Le mirage de la solidarité européenne et la marche vers l’implosion

La solidarité européenne résonne désormais comme un mantra creux, une opération de communication qui ne trompe plus grand monde. L’Italie, troisième économie de la zone euro, déjà abandonnée sur la crise migratoire, en a de nouveau fait l’expérience lorsque la Lombardie a été décrétée premier foyer épidémique du coronavirus en Europe. La sainte règle de la discipline budgétaire s’est vue assouplie pour laisser Rome respirer, mais quasiment aucune assistance médicale n’a été envoyée à tel point que le pays a dû se tourner vers Cuba, le Vénézuela, la Chine ou encore la Russie pour recevoir des masques et du personnel médical.

Les propos du « gouverneur faucon de la Banque centrale autrichienne, Robert Holzmann », sont effarants à ce sujet : la « destruction créatrice schumpeterienne », qui serait à l’œuvre, aurait ses avantages. « Chaque crise économique est une purification. On peut l’exploiter pour en sortir plus fort ».

La détresse des Italiens, durement touchés par cette épidémie se heurte à l’inertie de ses partenaires, entre le refus allemand d’activer le mécanisme européen de stabilité de façon inconditionnelle, leur hostilité à la mise en place d’euro-obligations, et les commentaires de Christine Lagarde, qui n’estime pas du devoir de la BCE d’harmoniser les taux allemands et italiens – autant de réactions qui auront probablement de lourdes conséquences sur le projet européen.

Pire encore, lorsqu’il ne s’agit pas d’inaction ou de mépris teinté du stéréotype de l’italien indiscipliné, on apprend qu’un des stocks de masques chinois à destination de l’Italie aurait été intercepté et confisqué par la République Tchèque, autre pays membre. Ailleurs, le président Serbe pourtant habituellement féru d’Union européenne, n’avait pas de mots assez sévères pour qualifier l’inaction européenne : « Je ne tirerai pas de conclusions politiques maintenant, mais nous avons réalisé qu’il n’y a pas de solidarité internationale ou européenne, tout cela n’étant que contes de fées ». Luigi Di Maio a quant à lui réagi avec des propos comparables : « Nous attendons de la part de nos partenaires européens de la loyauté, nous attendons que l’Europe fasse sa part, parce que les belles paroles, on ne sait pas quoi en faire ».

Plus largement, cette pandémie recouvre tous les symptômes du malaise européen. L’épidémie, dont la croissance rapide, un temps attribuée à la mauvaise gestion sanitaire italienne ou à son système de santé, n’inquiète d’abord pas outre mesure, ni ne suscite d’empathie particulière. Le virus sous-estimé finit pourtant bien par se propager et n’entraîne de réaction proportionnée de la part des autres pays que lorsqu’il s’avère être déjà présent sur leur territoire. Tout arrive trop tard, comme si la résilience à ne pas entraver la circulation, de biens ou de personnes était plus forte que la volonté de limiter les dommages sanitaires.

Il faut dire que les mesures restrictives qu’impose cette pandémie représentent des violations à la pelle des règles européennes : entre la suspension de Schengen, la souplesse budgétaire ou encore l’entrave aux quatre libertés de l’Union, ce sont les principes mêmes de l’Europe maastrichienne qui sont reniés. Ce défi sanitaire qui, pour peu qu’on le prenne au sérieux, nécessiterait mutualisation de la dette, euro-obligations, et autres réponses ambitieuses, créatives, représente autant de choses que l’Union européenne semble incapable soit de produire, soit même de concevoir en son carcan étriqué.

Ce chacun pour soi révèle aussi l’écart qui existe entre les pays membres pour mobiliser des ressources et faire face à cette crise : « ceux qui ont des munitions les utilisent mais d’autres ne peuvent pas et les mesures européennes sont très limitées », a déclaré à ce sujet Lorenzo Codogno, conseiller en macroéconomie. L’Allemagne, plus souveraine que jamais, a pris des mesures nationales pour ses entreprises : 550 milliards de prêts accordés et garanties par l’État ; un plan que bien des pays de la zone euro, ne bénéficiant pas d’excédents comparables à ceux de l’Allemagne, ne peuvent pas se permettre. Bien moins dispendieuse lorsqu’il s’agit de se tourner vers les européens, Angela Merkel est apparue dans une interlocution télévisée inédite dans laquelle comme le signaleMarianne, le mot « Europe » n’apparaît pas une seule fois.

Monitor Italia (Tecné) a publié un sondage récent dans lequel 88% des Italiens estimaient que l’Union européenne n’avait pas assez agi pour aider l’Italie, et dans lequel 67 % des gens interrogés pensaient que l’appartenance à l’Union européenne était un désavantage pour leur pays, contre 47 % en novembre 2019. Du côté des autorités italiennes, le strict encadrement des mesures qui sont envisagées comme des concessions à l’Italie pour absorber le choc, augurent d’une thérapie austéritaire. À cet égard, le Corriere della Sera est allé jusqu’à accuser l’Allemagne de vouloir faire payer un plan de sauvetage au prix fort en imposant les fameuses réformes structurelles voulues de longue date par Berlin. Les propos recueillis par Der Standard et relayés par The Telegraph du « gouverneur faucon de la BCE autrichienne, Robert Holzmann » sont effarants à ce sujet. Pour Holzmann, la « destruction créatrice schumpeterienne » qui serait à l’œuvre, aurait ses avantages. « Chaque crise économique est une purification. On peut l’exploiter pour en sortir plus fort ».

Faut-il blâmer les « égoïsmes nationaux » ? Ou plutôt en arriver à la conclusion qu’en vertu des règles de la mondialisation néolibérale, dont l’UE est la manifestation institutionnelle la plus aboutie, de telles réactions sont inscrites dans l’ordre des choses ?

La situation est telle pour l’Union européenne que même certains irréductibles centristes s’en détachent, désabusés par l’impossibilité pour les institutions européennes de réaliser l’effort que nécessite cette crise d’ampleur inédite pour son destin : « le Covid-19 a montré à quel point il est peu important d’être européen en temps de crise. L’Europe doit changer rapidement et fondamentalement », a déclaré Guy Verhofstadt. Bruno Le Maire affirme quant à lui que « si nous ne sommes pas capables de nous rassembler, c’est le projet politique européen qui sera emporté par cette crise » – sans rien préconiser de plus précis. En parallèle et à mesure que l’inaction européenne se fait chaque jour plus outrageuse, les Italiens semblent se rapprocher dans cette crise qui provoque une « immense émotion collective ». De quoi envisager prochainement un Italexit ?

Une issue est-elle possible dans le cadre européen ?

En conduisant l’Allemagne à refuser ouvertement le principe d’une mutualisation des dettes souveraines, la crise du coronavirus l’aura fait apparaître comme le principal facteur de désunion européenne. La vieille ligne de fracture entre nations pro-européennes et anti-européennes s’effrite ; les frissons sacrés de l’exaltation du fédéralisme européen sont brutalement plongés dans les eaux glacées de l’intérêt national bien compris.

En 1871, Bismarck déclarait avec ironie : « J’ai toujours trouvé le mot Europe dans la bouche des politiciens qui tentaient d’obtenir des concessions d’une puissance étrangère sans oser les demander en leur propre nom »2. La construction européenne a-t-elle jamais fonctionné sur un autre principe ? Que l’Allemagne et les Pays-Bas, dont le ratio dette/PIB est respectivement de 62 % et de 49,3 %, soient hostiles à la mutualisation des dettes européennes que demandent la Grèce (180 % d’endettement public par rapport au PIB), l’Italie (130 %) ou le Portugal (122 %), n’a rien de surprenant. À l’inverse, que cette hostilité à une intégration européenne par la dette fasse place à des déclarations passionnées en faveur du libre-échange et de l’euro – et à une vertueuse condamnation des velléités de protectionnisme – n’a pas non plus de quoi surprendre lorsqu’on garde les yeux rivés sur l’excédent commercial record de l’Allemagne (232 milliards d’euros en 2018) ou sur celui, confortable, des Pays-Bas (67 milliards d’euros).

Faut-il donc blâmer les égoïsmes nationaux, regretter que populations et gouvernements refusent de se départir de leurs avantages structurels pour les partager avec ceux qui en sont dépourvus ? Ou plutôt en arriver à la conclusion qu’en vertu des règles de la mondialisation néolibérale, dont l’Union européenne est la manifestation institutionnelle la plus aboutie, de telles réactions sont inscrites dans l’ordre des choses ?

Dans l’immense zone de libre-échange que constitue l’Union européenne, les gains des uns (que l’on parle d’excédents commerciaux ou de créances) constituent nécessairement les pertes des autres (que l’on parle de déficits commerciaux ou de dettes). En instituant un tel jeu à somme nulle, le cadre européen a intimement lié la prospérité des populations allemande et hollandaise au respect le plus strict de l’orthodoxie des traités.

Les travailleurs d’Allemagne subissent pourtant de plein fouet la concurrence induite par les quatre libertés : au cœur de l’empire économique européen, entre 16 et 17 % des Allemands sont victimes de pauvreté – contre 12,5 % en 2000. Selon les chiffres d’Eurostat, les chômeurs Allemands sont en outre les plus exposés au risque de pauvreté (70 %) de tout le continent. La flexibilisation du droit du travail et des aides sociales, mise en place pour faire face à la concurrence des travailleurs d’Europe de l’Est, n’y est pas pour rien. Une étude publiée par le Bureau international du travail tend à établir que le dumping induit par le cadre européen a provoqué une décélération des salaires de 10 % entre 2002 et 20123. L’extension de l’Union européenne dans les Balkans occidentaux, où les salaires minimaux se situent entre 210 et 300 €, ne fera qu’accroître cette logique.

Paradoxalement, cette souffrance sociale pourrait contribuer à expliquer l’attachement des Allemands à l’Union européenne. Toute perspective de revalorisation salariale soutenue ayant été abandonnée depuis trois décennies, il n’apparaît donc pas surprenant que bien des Allemands souhaitent compenser les pertes que l’Union européenne leur impose par la défense de leurs excédents que celle-ci permet en retour – synonyme d’une domination économique accrue sur le reste de la zone, seule marge de manœuvre que leur laisse le cadre actuel.

Le juriste Louis Franck, évoquant la construction européenne, écrivait en 1967 : « Le concurrentialisme se substitue au libéralisme d’autrefois. C’est l’idée de base du néolibéralisme contemporain »4. Ce cadre étant posé, que vaut un jugement moral porté sur l’égoïsme national de tel ou tel dirigeant ou population ? Blâmer les acteurs politiques et ignorer les cadres qui les agencent – de même que, dans d’autres circonstances, blâmer les individus en ignorant les structures qui les déterminent – semble ici constituer la démarche antipolitique par excellence. La gauche morale, qui n’a pas de mots assez durs contre « l’égoïsme » financier allemand, ne reproduit-elle pas les erreurs de celle qui blâmait hier « l’égoïsme » commercial britannique, ou encore « l’irresponsabilité » budgétaire italienne, sans mettre en question les institutions européennes ?

En 2002, l’universitaire Erik Jones écrivait : « La probabilité pour qu’un jour, des groupes au sein de l’Europe identifient l’Union économique et monétaire comme la source de leurs difficultés économiques ou qu’ils se mobilisent directement contre celle-ci est très faible »5. Ce jour est-il venu ?

Notes :

[1] Frédéric Pierru et Pierre-André Juven, La casse du siècle, 2019, Raisons d’agir.

[2] Cité dans Coralie Delaume et David Cayla, La fin de l’Union européenne, 2017, Michalon.

[3] Citée dans Coralie Delaume et David Cayla, La fin de l’Union européenne, 2017, Michalon.

[4] Cité dans Pierre Dardot et Christian Laval, La nouvelle raison du monde, 2009, La découverte.

[5] Cité dans Frédéric Lordon, La malfaçon – monnaie européenne et souveraineté démocratique, 2014, Les liens qui libèrent.

En réponse à la pandémie de coronavirus, le 19 mars 2020 les ministres africains des Finances appelaient « à l’exonération des paiements d’intérêts sur la dette et les obligations souveraines » [1]. Le 23 mars, David Malpass, président du groupe de la Banque mondiale, appelait [2] à « alléger la dette des pays les plus pauvres » [3]. Le 25 mars, le FMI et la Banque mondiale confirmaient conjointement cet appel [4]. Quelques jours plus tôt, l’Organisation mondiale de la Santé (OMS) appelait l’Afrique à « se réveiller » et à prendre des mesures pour protéger la population face à la propagation du virus [5]. Si le premier appel est plus que légitime, plusieurs critiques peuvent être faites sur les trois suivants. Dans le même temps, les mouvements qui plaident pour l’annulation de la dette s’organisent. Sur fond de crise de la dette, analyse de la situation actuelle du continent.

L’Afrique plie sous le poids de sa dette

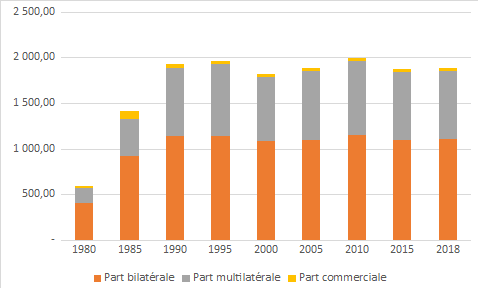

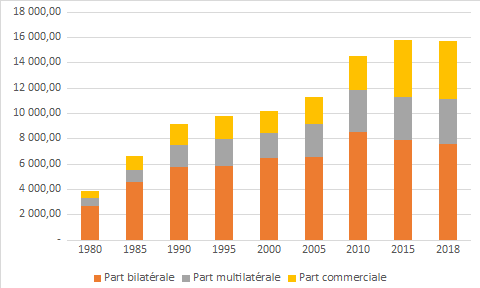

L’appel des ministres africains des Finances « à l’exonération des paiements d’intérêts sur la dette et les obligations souveraines » apparaît finalement assez mesuré. Avec une dette extérieure publique qui a plus que doublé entre 2010 et 2018, passant de 160 milliards à 365,5 milliards de dollars [6], une hausse du ratio dette publique/PIB (comprenant la dette intérieure et la dette extérieure) toute aussi marquée, la médiane du continent passant de 38 % en 2008 à 56 % en 2018, avec de fortes disparités selon les pays [7] (ces chiffres impressionnants ne prennent par ailleurs pas en compte les arriérés de paiement et les pénalités de retard [8]), un service extérieur de la dette publique en proportion des revenus des gouvernements passant en moyenne de 6,7 % en 2008 à 13 % en 2018 [9], l’Afrique plie littéralement sans rompre – pour le moment – sous le poids de sa dette.

Le service extérieur de la dette publique africain en proportion des revenus est passé de 6,7 % en 2008 à 13 % en 2018

Malgré un ratio d’endettement pouvant paraître supportable, les économies africaines, rarement diversifiées [10], restent très vulnérables aux facteurs exogènes. Ainsi, selon les dernières données publiées par le FMI en date du 30 novembre 2019, sur les 54 pays que compte le continent, 19 sont placés en situation de surendettement ou en position de l’être (voir tableau 1). Et sur l’ensemble des pays listés par le FMI, à l’exception de la Grenade située dans la Caraïbe, seuls des pays africains sont classés « en situation de surendettement » [11]. Ces données, discutables car sous-évaluées [12], n’en restent pas moins un indicateur alarmant.

Tableau 1 – Classification du FMI de la situation d’endettement des pays africains [13]

1. Bénin 2. Burkina Faso 3. Comores 4. Côte d’Ivoire 5. Guinée 6. Guinée-Bissau 7. Kenya 8. Lesotho 9. Liberia 10. Malawi 11. Mali 12. Niger 13. République démocratique du Congo 14. Togo

1. Burundi 2. Cameroun 3. Cap Vert 4. Centrafrique 5. Djibouti 6. Éthiopie 7. Ghana 8. Mauritanie 9. Tchad 10. Sierra Leone 11. Zambie

1. Gambie 2. Mozambique 3. République du Congo 4. Sao Tome et Principe 5. Somalie 6. Soudan 7. Soudan du Sud 8. Zimbabwe

Les pays du continent risquent de subir de plein fouet les effets de la crise financière et économique en cours dont le coronavirus n’est qu’un élément détonateur [14].

Très largement dépendants de leurs revenus tirés de l’exploitation et l’exportation des matières premières, les cours se sont effondrés ces dernières semaines (voir tableau 2). L’Angola et le Nigeria [15], leaders africains des pays producteurs de pétrole sont déjà fortement impactés. Les cours du cacao (Côte d’Ivoire, Ghana), de l’or (Ghana, Soudan, Afrique du Sud, Mali, Guinée [16]), et du cuivre (République démocratique du Congo, Zambie [17]), suivent également une pente descendante, sans oublier les effets de la spéculation sur les matières premières [18].

Tableau 2 : Évolution des cours des principales matières premières (à 15 minutes, 1h, 24h, 1 semaine, 1 mois et à 1 an) [19]

Au niveau bancaire, les actions des banques des quatre principales économies (Afrique du Sud, Égypte, Nigeria et Maroc) ont également chuté [20]. En revanche, les principales devises africaines maintiennent à ce jour un niveau stable [21].

D’autres éléments s’auto-alimentent et risquent de tarir les ressources financières disponibles pour les pays africains, en parallèle d’une hausse des dépenses (pour faire face à la pandémie) et d’une baisse de leurs recettes. Avec des instruments de contrôle mis hors « d’état de nuire » par les Institutions financières internationales (IFI) et leurs plans d’ajustement structurel (voir partie 4), le continent subit une importante fuite des capitaux. À la recherche de placements sûrs, les investisseurs risquent également de bouder les émissions d’obligations des pays africains [22], leur principale source d’emprunts ces dernières années. Par ailleurs, les taux d’intérêts scandaleusement élevés qui leurs sont imposés ne font qu’aggraver la situation [23]. Au niveau des investissements directs étrangers (IDE), la CNUCED table sur un déclin de 40 % [24]. Avec la fermeture des frontières et des aéroports, plusieurs pays devraient également subir une baisse de leurs revenus liés au tourisme, conséquents pour certains, notamment l’Afrique du Sud, l’Égypte, l’Éthiopie, l’Île Maurice, le Kenya, le Maroc ou encore les Seychelles.

Dans ces circonstances, l’appel des ministres des Finances « à l’exonération des paiements d’intérêts sur la dette et les obligations souveraines » apparaît donc particulièrement mesuré. D’autres, en revanche, appellent à l’annulation immédiate de ces dettes maintes fois remboursées, héritées de régimes dictatoriaux et n’ayant profité qu’aux classes dominantes.

L’Afrique moins touchée par le coronavirus ?

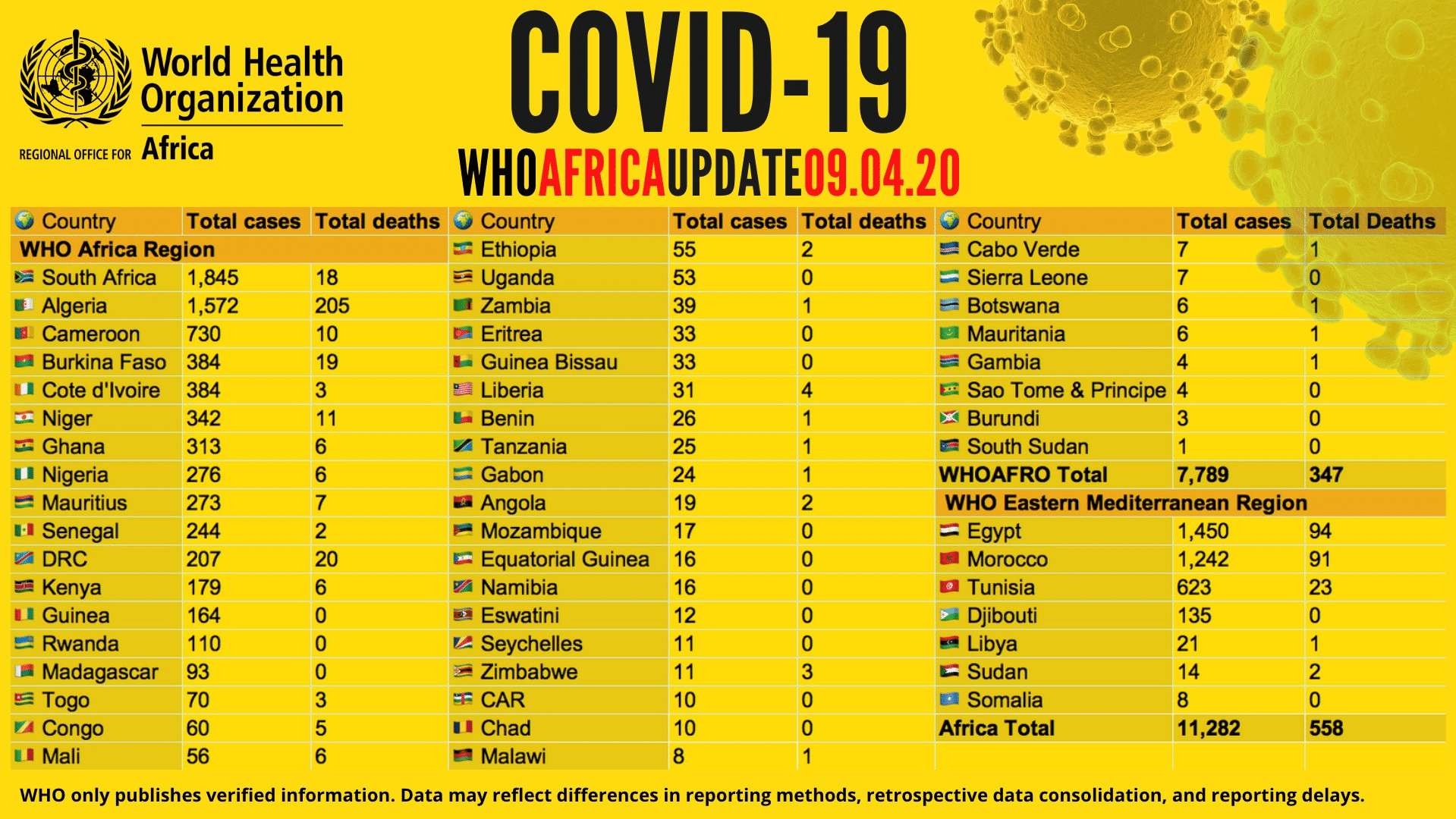

Selon les dernières données, la pandémie aurait causé 1 500 000 infections et 90 000 morts dans le monde [25]. L’Afrique quant à elle serait la région la moins impactée avec 11 282 personnes touchées et 558 morts [26].

Sans nier la tendance actuelle, ces faibles chiffres sont certainement à nuancer en raison des carences statistiques du continent, en particulier sur le plan sanitaire [27]. À ce titre, une simple observation permet de remarquer que les pays les plus impactés statistiquement sont aussi les pays les plus développés du continent. Pour autant, l’Afrique continuera-t-elle à être relativement épargnée ?

Au plan international, on observe une corrélation nette entre la capacité à faire face au virus et les ressources allouées par les États à la santé et la sécurité sociale [28]. Les populations d’Europe, continent le plus impacté, ne payent-elles pas les cures d’austérités imposées par l’Union européenne et les gouvernements de ses pays membres depuis la crise financière de 2007-2008 ? La population étasunienne, largement touchée, ne souffre-t-elle pas d’une absence de sécurité sociale ? En revanche, Cuba, pays réputé pour son système de santé et la qualité de ses médecins, n’est pratiquement pas atteint. Ce petit État insulaire de la Caraïbe envoie même des médecins pour venir en aide à la population italienne et aux territoires français d’Outre-mer (Martinique, Guadeloupe, Guyane française et Saint-Pierre-et-Miquelon).

Ainsi, selon les statistiques disponibles [29], l’Indicateur de développement humain (IDH) pour l’Afrique subsaharienne est de 0,541 contre une moyenne mondiale de 0,731. Sur les 54 dernières places (comme le nombre de pays africains) des 189 pays référencés par le PNUD, le continent est représenté 40 fois. La moyenne du nombre de médecins (généralistes et spécialistes confondus) pour 10 000 habitants est de 3,4 (l’écart par pays allant de 0,2 à 21,6) contre une moyenne mondiale de 14,9 (30,4 pour les pays à haut IDH). Le nombre de lits d’hôpitaux pour 10 000 personnes est de 12 contre 28 au plan international (55 pour les pays à haut IDH).

En observant les dépenses allouées par les États à la santé, on peut mesurer l’écart qui sépare le continent des pays dits développés (voir graphique 1), près de 5 points avec la moyenne mondiale, près de 7 avec les pays à hauts revenus, pays pourtant non-moins épargnés par la pandémie. Par ailleurs, alors même que l’on assiste ces 16 dernières années à des dépenses globalement en hausse, celles de l’Afrique tardent à décoller voire diminuent.

Graphique 1 : Dépenses allouées à la santé (en % du PIB) [30]

Cet écart est encore plus probant pour les pays africains en situation de surendettement (voir tableau 1 ci-dessus). Ces pays consacrent entre 0,8 (Gambie) et 4,4 % (Zimbabwe) de leur PIB en dépenses de santé, tandis qu’en moyenne, 11,5 % de leur PIB est absorbé par le remboursement de la dette (voir tableau 3 ci-dessous).

Tableau 3 – Indicateurs du fardeau de la dette des pays à faibles revenus en situation de surendettement [31]

L’énumération de ces chiffres ne vise pas à invisibiliser les réels (mais inégaux géographiquement, économiquement et socialement [32]) progrès réalisés ces dernières années. Simplement à mettre en évidence que pour répondre à la crise en cours, l’Afrique a urgemment besoin de ressources humaines, logistiques et financières.

Dans ces conditions, la déclaration du controversé [33] directeur général de l’Organisation mondiale de la santé (OMS) appelant l’Afrique à « se réveiller » et à « se préparer au pire » [34] est malvenue. D’autant plus que le remboursement de la dette extérieure publique absorbe en moyenne actuellement 13 % des recettes des gouvernements du continent [35].

La responsabilité de FMI et de la Banque mondiale

L’histoire des institutions de Bretton Woods est émaillée de scandales [36]. La récente affaire des #Papergate [37] à la Banque mondiale, sur fond de soupçons de corruption et d’évasion fiscale, confirme la continuité de leurs pratiques [38]. L’idéologie néolibérale des politiques et projets de « développement » administrée aux pays sous leur assistance n’est également plus à démontrer. D’hier à aujourd’hui, FMI et Banque mondiale portent une responsabilité indéniable sur les hauts niveaux d’endettement et faibles niveaux de développements des pays du Sud et plus spécifiquement des pays africains.

Les politiques de la Banque mondiale et du FMI sont un échec. En l’espace de trois décennies, moins d’un tiers des pays africains sont passés de pays à faible revenu, à pays à revenu intermédiaire, un seul dans la catégorie pays à revenu intermédiaire supérieur, et aucun dans la catégorie des pays à haut revenu

Dès les années 1980, le FMI a conditionné sa politique de prêt à la mise en place de plans d’ajustement structurel (PAS) par les pays débiteurs. Derrière l’objectif affiché de restaurer leur balance des paiements en rétablissant une stabilité macro-économique et en favorisant la croissance économique, l’ensemble des mesures contenues visaient avant tout à assurer le remboursement des créanciers. Sans parvenir à endiguer la hausse de la dette extérieure publique des PED et les sommes allouées au service de la dette, les PAS ont entraîné des coupes importantes dans les budgets sociaux tout en mettant l’accent sur la libéralisation de l’économie, la dérégulation nationale et la privatisation des entreprises, l’instauration de la TVA, la dévaluation des monnaies locales, la suppression significative des barrières douanières, du contrôle des changes, des mouvements de capitaux ou encore une réduction drastique des financements de certains secteurs jugés non-productifs (santé, éducation, logement, infrastructures).

Après avoir essuyé de nombreuses critiques et après la crise financière de 2008, le FMI a affirmé avoir adapté les conditionnalités liées aux prêts accordés dans le passé [39]. En 2014, Christine Lagarde, alors directrice générale du Fonds assurait également que les PAS n’étaient plus appliqués [40]. Pourtant, en 2009, sur 41 pays engagés avec le FMI, 31 menaient des politiques de rigueur budgétaire. Deux études menées de 2011 à 2013, et en 2016-2017 faisaient apparaître le nombre croissant de conditionnalités appliquées par le FMI parmi lesquelles la réduction des programmes d’aide sociale [41].

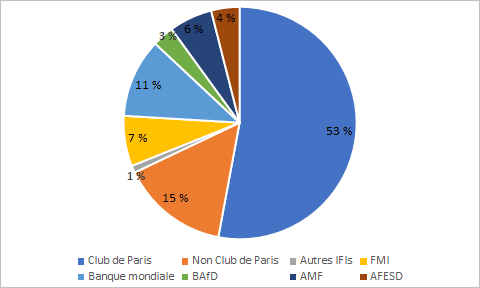

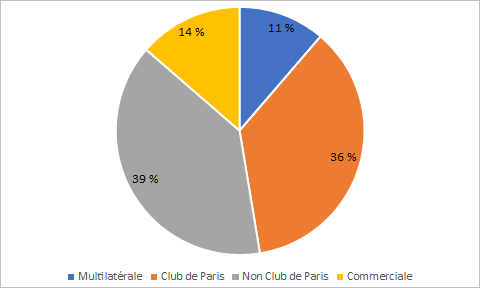

L’échec des politiques appliquées par le tandem Banque mondiale/FMI est particulièrement visible en observant l’évolution de la classification des pays par revenu entre 1990 et 2020 (voir tableaux 4 et 5). Certes, cette situation est aussi la responsabilité d’un certain nombre de régimes en place et des classes dominantes locales qui profitent allègrement du népotisme, du clientélisme et de la corruption. Mais on ne peut nier pour autant que ces mécanismes sont avant tout alimentés par les grands argentiers et puissances impérialistes, acteurs disposant de places centrales au sein des principaux groupes d’influences [42] (G7/G8, G20, Club de Paris, IIF, etc.) et principales institutions financières internationales, FMI et Banque mondiale en tête [43].

Ainsi, malgré quelques progrès réalisés, c’est un constat d’échec cinglant pour ces institutions ayant pour objectif de venir en aide aux pays en difficultés et d’éradiquer la pauvreté dans le monde. En l’espace de trois décennies, moins d’un tiers des pays sont passés de pays à faible revenu, à pays à revenu intermédiaire, un seul dans la catégorie pays à revenu intermédiaire supérieur, et aucun dans la catégorie des pays à haut revenu.

Tableau 4 : Classification des pays africains par catégories de revenu entre 1990 et 2020 [44]

Tableau 5 : Classification des pays africains par catégories de revenu entre 1990 et 2020 – Résumé

Nombre de pays

Dont PPTE

Statut « Pays à faible revenu » inchangé

23

21

De « Pays à faible revenu » à « Pays à revenu intermédiaire inférieur »

11

8

De « Pays à faible revenu » à « Pays à revenu intermédiaire supérieur »

1

0

De « Pays à faible revenu » à « Pays à haut revenu »

0

0

Total

35

29

Les propositions d’allègement des institutions de Bretton Woods

Malgré les faits, la Banque mondiale et le FMI persistent et signent. Semblant prendre la mesure du désastre économique et sanitaire annoncé, elles ont appelé le 23 et le 25 mars 2020 à « alléger la dette des pays pauvres » [45]. À première vue, cette annonce s’applaudit des deux mains. Mais pour paraphraser Nietzsche, le diable ne se cacherait-il pas dans les détails ?

La portée de l’appel reste limitée, sur 137 « pays en développement » (PED), il concerne uniquement les 75 pays IDA [46]. Là où la dette extérieure publique des PED atteint près de 3 000 milliards de dollars, celle des pays IDA en représente à peine 10 % [47].

Par ailleurs, « sur les 64 milliards de dollars d’aide promise, la quasi-totalité correspond à des prêts. Seulement 400 millions de dollars (soit 0,6% du total) pourraient être donnés à certains pays répondant à des critères stricts et à la condition expresse que les fonds servent à rembourser les dettes du FMI arrivant à échéance ! » [48].

Le prétendu allègement de la dette annoncé par la Banque mondiale et le FMI est conditionné à l’approfondissement des politiques ultra libérales

De plus, afin de « rassurer les marchés » et de leur « envoyer un signal fort », David Malpass, directeur général de la Banque mondiale, conditionne cette intervention à l’approfondissement des politiques néolibérales : « Les pays devront mettre en œuvre des réformes qui aideront à raccourcir la période de relèvement et à rassurer quant à la possibilité d’une reprise forte. En ce qui concerne les pays pour lesquels les réglementations excessives, les subventions, les régimes de délivrance de permis, la protection du commerce ou la judiciarisation constituent des obstacles, nous travaillerons avec eux pour stimuler les marchés, favoriser de meilleurs choix et promouvoir des perspectives d’une croissance plus rapide pendant la période de redressement ».