Eric Toussaint est docteur en sciences politiques et porte-parole du CADTM (Comité pour l’abolition des dettes illégitimes). Il a coordonné les travaux de la Commission pour la Vérité sur la dette publique de la Grèce créée le 4 avril 2015 par la présidente du Parlement grec Zoé Konstantopoùlou et dissoute le 12 novembre 2015 par le nouveau président du parlement grec. Son dernier livre Le Système Dette. Histoire des dettes souveraines et de leur répudiation (Les liens qui libèrent, 2017) traite de nombreux cas de répudiations de dettes durant l’Histoire. C’est notamment autour de ce thème que nous l’avons rencontrés.

LVSL –Trouvez-vous que la dette soit un sujet trop peu discuté dans les médias traditionnels ? Si oui, pour quelles raisons selon vous ?

Éric Toussaint – Elle est souvent évoquée mais elle ne l’est jamais dans le sens où le CADTM et moi l’abordons. Le discours des médias dominants et des gouvernements consiste à dire qu’il y a un excès de dette, trop de dépenses publiques des États, et, en conséquence, qu’il faut payer la dette et réduire ces dépenses publiques. Avec le CADTM, nous essayons tout d’abord de nous demander d’où viennent les dettes. Est-ce que les buts poursuivis via l’accumulation des dettes étaient légitimes ? et est-ce qu’elles ont été contractées de manière légitime et légale ? Voilà l’approche que nous essayons d’avoir et il est certain en effet que celle-ci n’est jamais évoquée dans les médias dominants. Ceux-ci n’y voient pas d’intérêt, et puis cette question est selon eux déconnectée de leur réalité.

LVSL – Vous avez construit une typologie des dettes selon qu’elles soient illégitimes voire odieuses. Pouvez-vous nous présenter les caractéristiques de ces types de dettes ?

Éric Toussaint – Il y a eu tout d’abord l’élaboration d’une doctrine sur la dette odieuse par un juriste conservateur russe et professeur de droit à l’Université de Saint-Pétersbourg pendant le régime tsariste (Petrograd à l’époque, était la capitale de l’empire russe), Alexander Nahum Sack. Il a élaboré celle-ci en réaction à la répudiation de la dette à laquelle le pouvoir soviétique a recouru en 1918. Lui n’était pas d’accord, il s’est exilé en France et a alors commencé par recenser tous les litiges en matière de dettes souveraines entre la fin du 18ème siècle et les années 1920. Il a étudié les arbitrages internationaux, les jurisprudences, les actes unilatéraux. De tout cela, il a pu construire une doctrine de droit international qui s’applique en partie aujourd’hui. Celle-ci établit un principe général qui affirme que même en cas de changement de gouvernement, de régime, il y a continuité des obligations internationales.

Néanmoins, cette doctrine intègre une exception fondamentale, celle de la dette odieuse qui se fonde sur deux critères. Le premier critère est rempli si l’on peut démontrer que les dettes réclamées à un État ont été contractées contre l’intérêt de la population de cet État. Le deuxième critère est rempli si les prêteurs étaient conscients de ce fait ou s’ils ne peuvent pas démontrer qu’ils étaient dans l’impossibilité de savoir que ces dettes étaient contractées contre l’intérêt de la population. Si ces deux critères se trouvent ainsi satisfaits, alors ces dettes contractées par un gouvernement antérieur sont odieuses, et le nouveau régime et sa population ne sont pas tenus de les rembourser. Pour le CADTM, cette doctrine doit être actualisée car la notion de ce qui est contraire à l’intérêt d’une population donnée a évolué depuis les années 1920, tout simplement car le droit international a évolué. C’est surtout le cas après la seconde guerre mondiale, où l’on a construit des instruments juridiques contraignants comme le PIDESC (Pacte international relatif aux droits économiques, sociaux et culturels) ou le PIDCP (Pacte international relatif aux droits civils et politiques), qui permettent de déterminer ce qui est conforme ou contraire à l’intérêt d’une population.

À propos de la dette illégitime, celle-ci peut être définie en termes moins contraignants. Il n’y a pas la visée explicite d’aller à l’encontre de la population. Cette dette est « seulement » qualifiée d’illégitime du fait qu’elle a été accumulée pour favoriser l’intérêt de minorités privilégiées. Par exemple, c’est le cas quand une dette publique est contractée pour sauver les grands actionnaires de banques, alors que ces banques sont responsables d’un marasme dû à une crise bancaire. Dans ce contexte-là, des dettes accumulées depuis la crise bancaire de 2007-2008 dans des pays tels que la France ou les États-Unis sont des dettes illégitimes. Le CAC (Collectif pour un audit citoyen de la dette publique) a d’ailleurs déterminé par ses travaux que 59 % des montants de la dette réclamée à la France sont illégitimes. Cette masse correspond en partie au sauvetage bancaire mais aussi à toute une série de cadeaux fiscaux dont bénéficient les très grandes entreprises, et qui ne respectent pas les principes de justice fiscale et sociale. Par ailleurs, le renoncement des États de la zone euro à financer la dette étatique auprès de la banque centrale et la mise sur le marché de la dette oblige ces États à payer des taux d’intérêts supérieurs à ceux qu’ils auraient dû payer s’ils pouvaient se financer auprès de la banque centrale. Nous devrions donc déduire le montant de dette accumulée résultant de cette différence de taux.

« Pendant des années, il y a eu une interprétation erronée de la doctrine de A.N. Sack, qui limitait l’applicabilité de répudiation de la dette odieuse à des régimes dictatoriaux. »

LVSL – Au sujet de leur répudiation, comment les dettes sont-elles répudiées ? Vous citez, dans votre livre, beaucoup d’exemples de répudiation de dette, dès lors, y voyez-vous une continuité dans les contextes politiques qui favorisent ces répudiations ?

Éric Toussaint – Tout d’abord, il y a généralement un changement de régime ou de gouvernement qui aboutit à une remise en cause de ce qui a été accumulé comme dette jusqu’au moment du changement. Par exemple, en 1837 aux États-Unis, il y a eu une rébellion citoyenne dans quatre États qui a abouti au renversement de leurs gouverneurs, accusés par les populations d’être corrompus et d’avoir passé des accords avec des banquiers pour financer des infrastructures qui n’ont pas été réalisées. Les nouveaux gouverneurs ont répudié des dettes et les banquiers affectés par ces répudiations sont allés jusque devant la justice fédérale des États-Unis. Mais ils y ont été déboutés ! C’est un cas fort intéressant. La répudiation a été la résultante d’une mobilisation citoyenne, d’une dénonciation du comportement de certaines autorités par une population outrée, et qui s’est insurgée contre le paiement des dettes.

Autre exemple, au Mexique, le gouvernement du président Benito Juarez, libéral au sens du 19èmesiècle, c’est-à-dire pour la séparation de l’État et de l’Église, pour l’enseignement public gratuit, laïque et obligatoire, est renversé en 1858 par les conservateurs locaux. Ceux-ci empruntent aux banquiers français, suisses et mexicains pour financer leur gouvernement illégal. En 1861, quand Benito Juarez revient au pouvoir avec le soutien du peuple, il répudie les dettes contractées par les conservateurs. En janvier 1862, le gouvernement français de Bonaparte déclare la guerre au Mexique sous le prétexte d’obtenir le remboursement de la dette due aux banquiers français. Un corps expéditionnaire français qui a atteint 35 000 soldats impose alors le règne du prince autrichien Maximilien Ier, qui est proclamé empereur du Mexique. Mais Benito Juarez revient au pouvoir, encore une fois, avec l’appui populaire et il décide de répudier les dettes contractées par le régime de Maximilien d’Autriche entre 1862 et 1867. Cela a donné de bons résultats pour le pays. Toutes les grandes puissances ont reconnu le régime de Benito Juarez et ont signé des accords commerciaux avec lui, y compris la France après la chute de Bonaparte en 1870.

Enfin, on peut évoquer la révolution russe où la population était opposée aux dépenses du régime tsariste, et aux guerres que celui-ci menait. Et lorsque les soviets prennent le pouvoir en Octobre 1917, en conséquence de leur prise de pouvoir, un des décrets qui est adopté est d’abord la suspension de paiement, et puis la répudiation de la dette. Ces exemples témoignent d’actes que l’on peut qualifier d’unilatéraux.

Il peut y avoir également d’autres exemples dans lesquels on retrouve cette-fois-ci une intervention internationale. En 1919, au Costa Rica, il y a un renversement d’un régime anti-démocratique et un retour à un régime démocratique, associé à une décision du congrès costaricain de répudier des dettes contractées par le régime antérieur. Face à la menace d’intervention britannique, le Costa Rica demande alors un arbitrage neutre. Les deux pays s’accordent pour désigner le président de la Cour Suprême des États-Unis comme arbitre, et celle-ci délibère en faveur du Costa Rica ! C’est intéressant au niveau de la jurisprudence, et cela sert de référence à A.N. Sack car celui-ci est un admirateur des États-Unis.

Or, le président-juge de la Cour Suprême des États-Unis, William H. Taft, affirme que la dette réclamée au Costa Rica par une banque britannique, la Royal Bank of Canada, est une dette accumulée par le Président Federico Tinoco pour son bénéficie personnel et contre l’intérêt de la population. La banque n’a pas pu démontrer qu’elle ne savait pas que cet argent était emprunté par F. Tinoco en sa seule faveur. Surtout, à aucun moment dans le jugement, W.H. Taft ne se réfère au caractère despotique du régime, et A.N. Sack en ressortira dans sa doctrine que peu importe la nature du régime antérieur, cela n’a pas d’importance, ce qui compte dans l’appréciation de la dette est l’utilisation qui est faite de l’argent emprunté. De mon point de vue, cela est fondamental car pendant des années, il y a eu une interprétation erronée de la doctrine de A.N. Sack, qui limitait l’applicabilité de répudiation de la dette odieuse à des régimes dictatoriaux. Pour A.N. Sack, sa doctrine se fonde à propos d’un gouvernement régulier sur un territoire donné, à un régime qui exerce un pouvoir réel, et qu’il soit légitime ou non, là n’est pas la question.

A.N. Sack, même s’il ne parle pas de « peuple » mais de « nation », et c’est toute la différence du contexte historique avec aujourd’hui et l’évolution parallèle du droit, mentionne clairement les intérêts de la population, notamment à partir d’un cas très précis : le traité de Versailles de Juin 1919. Celui-ci dit que les dettes contractées par l’Allemagne pour coloniser la Pologne ne peuvent pas être mises à charge de la Pologne restituée dans son existence en tant qu’État indépendant car justement cette dette a été contractée pour coloniser la Pologne et donc contre l’intérêt du peuple polonais. Dans le même traité il est dit que les dettes contractées par l’Allemagne pour coloniser ses territoires d’Afrique (Namibie, Tanganyika, Cameroun, Togo, Ruanda-Urundi) ne peuvent pas être mises à charge des populations de ces territoires. Là intervient la notion d’intérêt des populations, avec laquelle A.N Sack ne sympathise pas, mais qui a pris du sens à partir de cette période. Effectivement, le Président des États-Unis de l’époque, Woodrow Wilson, publie une déclaration en Janvier 1918 qui proclame le droit des peuples à l’autodétermination. Dès lors, une dette accumulée pour coloniser une population donnée remet en cause le droit de ce peuple à l’autodétermination. Cette évolution du droit justifie ma position qui est de dire : reprenons les critères élaborés par A.N. Sack sur la base de la jurisprudence mais tenons compte de l’évolution du droit international.

LVSL – Si l’on regarde alors le cas de la Grèce en 2015, on retrouve un changement de gouvernement avec l’arrivée du pouvoir de Syriza et Alexis Tsipras, et un appui social important. Pourtant au final, celui-ci a déconsidéré et ignoré le travail de la Commission sur la vérité de la dette publique grecque pour laquelle vous avez œuvré. Quels sont les paramètres politiques qui ont empêché ce mouvement propice vers une possible répudiation d’une partie de la dette grecque ?

Éric Toussaint – Oui, c’est extrêmement important d’analyser ce cas. Il s’agit tout simplement ici de l’incapacité de Tsipras à adopter une stratégie adaptée au contexte réel dans lequel la Grèce se trouvait. Si l’on regarde le programme de Thessalonique présenté en Septembre 2014, sur lequel il a été élu, il y avait toute une série d’engagements très importants qui impliquaient notamment une réduction radicale de la dette. Il y avait en effet des mesures qui devaient provoquer des changements radicaux par rapport à l’austérité la plus brutale qui avait été menée, par rapport aux privatisations, et par rapport à la manière dont les banques grecques avaient été sauvées. Lui a entrepris une démarche qui n’était pas du tout cohérente avec le programme et les engagements qu’il avait pris. Sa stratégie fut celle d’une concession très rapide à la Troïka, composée de la BCE, de la Commission et de l’Eurogroupe, ce dernier étant d’ailleurs une instance qui n’a pas de statut juridique, qui n’existe pas dans les traités. Mais c’est bien dans ce dernier que le gouvernement Tsipras a accepté d’être enfermé.

Varoufakis allait négocier et signer des accords avec l’Eurogroupe, présidé alors par Jeroen Dijsselbloem. Selon moi, c’est cette stratégie qui a amené à une première capitulation le 20 Février 2015, quasiment d’entrée. Le fait d’accepter de prolonger le mémorandum de quatre mois, de respecter le calendrier de paiements, et de s’engager à soumettre des propositions d’approfondissement des réformes à l’Eurogroupe, c’est poursuivre dans la servitude. Beaucoup ont interprété cela comme l’adoption d’une attitude intelligente, tactique de la part de Tsipras. En réalité, les termes de l’accord du 20 février 2015 constituaient un renoncement. Cela l’a définitivement emmuré. Or, il aurait dû revenir en arrière en admettant devant son peuple et devant l’opinion internationale qu’il avait été naïf en acceptant les termes du 20 Février. Face au refus de la Troïka de respecter les vœux émis par le peuple grec, il aurait dû déclarer qu’en faisant des concessions, il avait cru à tort que l’Eurogroupe allait également en faire. Dès lors, il aurait pu conclure sur la nécessité de changer d’approche. Mais il ne l’a pas fait alors qu’il avait la légitimité pour le faire, ce que nous avons ensuite vu lors du référendum qu’il a gagné. Mais même après celui-ci, il n’a pas appliqué la volonté populaire alors qu’il s’était engagé à le faire ! C’est donc Tsipras lui-même qui a empêché que l’on aille, entre autres, vers une répudiation de la dette.

LVSL – Peut-il aujourd’hui advenir une situation similaire avec l’Italie ? N’y a-t-il pas une volonté de la part des institutions européennes d’être beaucoup plus fermes avec des gouvernements de gauche, progressistes, plutôt qu’avec d’autres ?

Éric Toussaint – Alors, avec l’Italie, nous sommes à un stade où l’on a l’impression, fondée sur des éléments réels, que le gouvernement Salvini, pour lequel je n’ai aucune sympathie évidemment, est un peu plus ferme que le gouvernement de Tsipras face aux diktats des dirigeants de Bruxelles. C’est néanmoins à relativiser car, pendant la campagne, Salvini demandait un mandat au peuple italien pour une sortie de l’euro et dès qu’il a participé à la conception du gouvernement avec Di Maio, il a accepté le cadre et le carcan de l’euro. Là où le gouvernement italien à l’air de rester ferme, c’est sur le refus de la stricte discipline budgétaire. Mais attendons la suite, car le plus important reste à venir. Si l’affrontement se poursuit et se durcit, quelle attitude le gouvernement italien va-t-il adopter au bout du compte ? Nul ne le sait. Il est en tout cas des plus regrettables de constater que c’est un gouvernement en partie d’extrême droite qui désobéit à l’Union européenne avec l’argument du refus de l’austérité à tout prix, alors que cette posture devrait être celle adoptée par un gouvernement démocratique et progressiste. Il est très dommage de voir le gouvernement polonais désobéir à l’austérité, le gouvernement hongrois désobéir sur d’autres aspects, et de voir d’autres gouvernements rester dociles par rapport aux politiques injustes dictées par les dirigeants de Bruxelles. Par exemple en Espagne, le gouvernement Pedro Sanchez a déposé un budget conforme aux règles édictées depuis Bruxelles.

D’un autre côté, il est absolument certain qu’il y a une volonté des institutions européennes d’être plus dures avec des gouvernements de gauche démocratique et progressistes qu’avec d’autres. Mais en même temps chez les premiers et notamment dans le cas de la Grèce, il n’y a pas eu de désobéissance. Ce qui est extraordinaire et ce sur quoi il faut absolument insister dans le cas de Tsipras, c’est que quelques jours après son élection en Janvier 2015 et la constitution de son gouvernement, alors qu’il n’avait encore pris aucune mesure, le 4 Février, la BCE a coupé les liquidités normales aux banques . C’était une déclaration de guerre. D’un autre côté, des gouvernements de droite et d’extrême droite désobéissent, mais où sont les mesures fortes de l’UE contre eux ? On ne les a pas encore vues.

« Le Quantitative easing n’est pas suffisamment analysé par les économistes en général, y compris les hétérodoxes de gauche, qui ne voient pas cette arme mise aux mains des États à partir du moment où ceux-ci décident de désobéir. »

LVSL – Partons de l’article récent de Renaud Lambert et Sylvain Leder dans le Monde Diplomatique Face aux marchés, le scénario d’un bras de fer. Prenons le cas d’un pays comme la France qui voit l’élection d’un gouvernement de gauche progressiste et résolument déterminé à rompre avec le néolibéralisme. Le gouvernement annonce rapidement un moratoire sur la dette pour envisager la répudiation de sa partie illégitime. Comment dès lors éviter la panique financière et les dommages collatéraux économiques et sociaux qui s’en suivraient ?

Éric Toussaint – Je ne dirais pas qu’il s’agirait d’éviter la panique bancaire mais plutôt : comment la gérer ? Celle-ci sera là quoi qu’il arrive et il faut s’y préparer. Pour la limiter, j’avance un instrument qui n’est pas évoqué dans l’article du monde diplomatique et j’ai d’ailleurs eu un échange avec Renaud Lambert à ce propos. La BCE, dans le cadre du Quantitative easing (QE), a acheté pour un peu plus de 400 milliards de titres français à des banques privées. Elle a cela dans son bilan (Site officiel de la BCE, Breakdown of debt securities under the PSPP, consulté le 3 novembre 2018). Elle les a achetés aux banques privées, mais c’est le trésor français qui paie les intérêts à la BCE, et le capital à l’échéance des titres. Or, si la BCE fait mine à l’égard d’un gouvernement de gauche en France d’adopter une mesure comme elle l’a prise par rapport au gouvernement Tsipras, le gouvernement français peut décider de ne pas rembourser, face à la volonté de la BCE de l’empêcher d’accomplir son mandat démocratique. C’est un argument d’une puissance considérable qui inverse le rapport de force que la BCE pensait dominer. Je suis étonné qu’aucun des économistes consultés par Le Monde diplomatique n’y ait pensé. Le Quantitative easing n’est pas suffisamment analysé par les économistes en général, y compris les hétérodoxes de gauche, qui ne voient pas cette arme qui est mise aux mains des États à partir du moment où ceux-ci décident de désobéir. La Troïka serait dans une situation terrible.

Par ailleurs, je partage avec les auteurs de ce très intéressant article du Diplo la stratégie qui consiste également à vouloir diviser les créanciers. Par exemple, pour revenir encore sur le cas grec, Tsipras aurait pu dans un premier temps se concentrer sur le FMI. En effet, les six milliards qu’il fallait rembourser avant le 30 Juin 2015 concernaient seulement le FMI. Le gouvernement grec aurait dû cibler frontalement le FMI.

Aussi, lorsqu’on parle de panique sur les marchés et de menace de dégradation de la note de la France, si celle-ci affirme vouloir se financer autre part que sur les marchés, qu’importe alors la note que les agences lui attribueront. Il faut mettre en œuvre une politique alternative de financement en réalisant un emprunt légitime. Le gouvernement devrait imposer aux entreprises les plus importantes d’acquérir un montant donné de titres de la dette française à un taux d’intérêt fixé par les autorités publiques et pas par les « marchés ». Cela renvoie à ce que l’on appelait le circuit du trésor qui a fonctionné entre la deuxième guerre mondiale et les années 1970. Pour cela, il faut vraiment lire la thèse, éditée en livre, de Benjamin Lemoine et intitulée L’ordre de la dette. Cet ouvrage dit tout sur ce circuit du trésor qui a été oublié dans la mémoire.

LVSL – Comment expliquez-vous que lorsqu’on traite l’histoire des faits économiques, notamment à l’Université, la question de la dette soit peu traitée ?

Éric Toussaint – C’est un impensé car tout simplement c’est un tabou. C’est vraiment impressionnant alors qu’il n’y a pas que des auteurs hétérodoxes qui écrivent là-dessus. Par exemple, il y a des personnes comme Kenneth Rogoff, qui a été économiste en chef au FMI, et Carmen M. Reinhart, qui fournit des papiers pour le NBER (National Bureau of Economic Research), qui ont co-écrit un livre dont le nom était Cette fois, c’est différent : Huit siècles de folie financière, dans lequel ils évoquent profondément la question de ces dettes souveraines. La littérature sur la dette par des économistes classiques ou néo-classiques est très importante mais elle est très peu enseignée dans les universités effectivement. Elle commence cependant à l’être au niveau du droit dans les universités américaines, notamment par des pointures telles que Mitu Gulati, Professeur à l’Université de Duke, ou Odette Lienau, Professeure associée de droit à l’Université Cornell et qui a produit une thèse intitulée : « Repenser la question des dettes souveraines ». C’est dans les universités européennes que ce sujet socioéconomique et juridique vital est absent. Mais à mesure que la dette publique va prendre de nouveau une place centrale, les dinosaures et autres conservateurs dans les universités ne pourront plus éviter le débat sur des sujets comme la dette odieuse, la suspension de paiement et sur la répudiation.

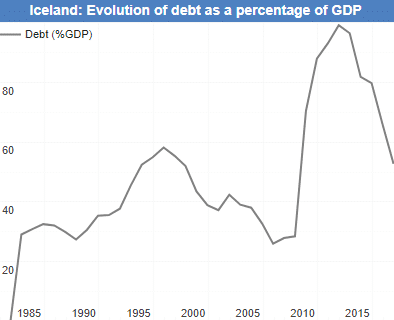

L’Islande a été particulièrement touchée par la crise. Son secteur financier a connu un véritable boom dans les années 2000, avec les réformes néolibérales menées depuis les années 1990 par les gouvernements de centre-droit du Parti de l’Indépendance (conservateur) et du Parti du Progrès (agrarien). La banque privée Landsbanki a notamment créé Icesave en 2006, une banque de dépôts en ligne opérant au Royaume-Uni et aux Pays-Bas, pour un total de dépôts estimé à 6,7 milliards d’euros. Dès le début de la crise, la couronne islandaise est entrée dans les eaux tumultueuses de l’hyperinflation : en juillet 2008, un simple Big Mac valait 469 couronnes, soit l’équivalent de 6 dollars américains. La branche islandaise de McDonald’s a d’ailleurs mis la clef sous la porte en 2009.

L’Islande a été particulièrement touchée par la crise. Son secteur financier a connu un véritable boom dans les années 2000, avec les réformes néolibérales menées depuis les années 1990 par les gouvernements de centre-droit du Parti de l’Indépendance (conservateur) et du Parti du Progrès (agrarien). La banque privée Landsbanki a notamment créé Icesave en 2006, une banque de dépôts en ligne opérant au Royaume-Uni et aux Pays-Bas, pour un total de dépôts estimé à 6,7 milliards d’euros. Dès le début de la crise, la couronne islandaise est entrée dans les eaux tumultueuses de l’hyperinflation : en juillet 2008, un simple Big Mac valait 469 couronnes, soit l’équivalent de 6 dollars américains. La branche islandaise de McDonald’s a d’ailleurs mis la clef sous la porte en 2009.