Depuis plus d’un demi-siècle, les institutions financières occidentales que sont le FMI et la Banque mondiale jouent un rôle déterminant dans le financement des pays en développement. L’hostilité grandissante envers ces institutions et les réformes structurelles qu’elles obligent ont, peu à peu, permis à d’autres États et organisations de s’imposer. En particulier, après des années de très forte croissance, la Chine est devenue un créancier de taille dans de nombreuses régions, notamment en Afrique. Son ralentissement économique et démographique vient toutefois refroidir ses grandes ambitions. Désormais, forts du pouvoir qu’ils ont acquis par des soutiens publics toujours plus importants, les créanciers privés occupent un poids grandissant dans le financement des pays en développement. Le signe d’un basculement ?

Une crise de la dette est proche. Les effets de la crise sanitaire, de l’inflation, de la hausse des taux d’intérêten Occident et de la hausse globale du dollar ne cessent de fragiliser des pays déjà en proie à des difficultés de toute sorte. Sur les trois dernières années, 18 défauts de paiement ont été enregistrés dans dix pays en développement, soit plus qu’au cours des deux dernières décennies. Les plus à risque restent ceux à faible revenu, dont les emprunts sont pour près d’un tiers émis à taux variable. Environ 60% de ces pays sont considérés comme surendettés ou en phase de le devenir. Ainsi, selon l’ONU, 3,3 milliards de personnes souffrent du fait que leurs gouvernements sont contraints de privilégier le paiement des intérêts de la dette sur des investissements essentiels. Et en 2024, le coût global du service de la dette devrait augmenter de plus de 10% pour les pays en développement, et de 40% pour les pays plus pauvres. Face à cette situation aux conséquences économiques, politiques et sociales parfois désastreuses, les réformes en cours de l’architecture financière internationale n’apportent aucune réponse.

Les institutions occidentales contraintes de se réinventer?

Les programmes du FMI et de la Banque mondiale imposés depuis quatre décennies en vertu du Consensus de Washington connaissent un rejet grandissant. L’été dernier, le président Tunisien Kais Saied avait notamment refusé un prêt du FMI de 1.9 milliard. Dans un monde de surcroît fragmenté, les institutions financières occidentales sont contraintes de se réinventer.

Le 9 octobre dernier s’ouvraient ainsi, pour la première fois en Afrique depuis 50 ans, les réunions annuelles du FMI et de la Banque mondiale à Marrakech. Au programme : réforme des institutions de Bretton Woods et financement climatique. L’objectif : teinter les nouveaux prêts d’un vert clair qui laisseraient presque croire à des dons. Depuis plusieurs années déjà, le FMI propose des prêts à des taux proches de zéro et à échéance 20 ans avec pour objectif de « financer l’action climatique » dans les pays les plus pauvres. Alors que la contribution de ces derniers dans les émissions de carbone mondiale est quasi nulle, et que les pays du Nord n’ont pas tenu, selon les échéances décidées, leur engagement de financer à hauteur de 100 milliards de dollars annuels les plus pauvres dans leur politique climatique…

Les États-Unis peuvent appliquer un droit de veto systématique aux décisions importantes qui nécessitent, toutes, 85% des votes à minima.

Parallèlement, ces réunions ont soulevé la question fondamentale de la gouvernance de ces institutions – largement dirigées par les pays occidentaux et pourtant créées pour stabiliser le système financier international au lendemain de la Seconde guerre mondiale. Aucun changement véritable n’a été négocié puisque les pays émergents (où figurent les BRICS) conservent une place très minoritaire et non influente tandis que l’Afrique subsaharienne n’a obtenu qu’un troisième siège, peu significatif, au Conseil d’administration du FMI.

Dans ces deux institutions, les droits de vote de chaque pays dépendent de leur quote-part (contribution au capital des institutions) calculée, de manière arbitraire, selon leur poids économique et géopolitique dans le monde. Les États-Unis détiennent 17,4% des votes, la Chine 6,4% (alors que son économie représente 20% du PIB mondial environ) et l’Allemagne 5,6%… Ce qui permet à l’Occident de réunir aisément une majorité, et aux États-Unis d’appliquer un droit de veto systématique aux décisions importantes qui nécessitent, toutes, 85% des votes à minima.

Enfin et surtout, l’objectif affiché de ces réunions fut de modifier la politique de financement de ces institutions pour accorder davantage d’emprunts. Comme les pays membres fournissent la majeure partie des financements selon leur quote-part dans chaque institution, une proposition visant à augmenter de 50% les quotas distribués a été validée. Néanmoins, alors que les conditions d’emprunts se resserrent dans les pays avancés (qui distribuent une part significative des prêts) face à des niveaux d’endettement publics historiquement élevés et des finances publiques dégradées, le volume de leurs financements risque de diminuer. Dans la continuité des années passées, cette situation devrait théoriquement bénéficier à la Chine dont le statut de créancier n’a cessé de prendre de l’importance. Mais le gouvernement de Xi Jinping est confronté à des difficultés majeures.

La Chine, puissant créancier en panne

Depuis plus d’une décennie, la Chine se concentre particulièrement sur son développement extérieur (au détriment de sa population). Pour ce faire, elle recycle l’épargne qu’elle a accumulée pendant ses années de forte croissance pour prêter à ceux qui ont des besoins de financement. À travers une politique singulière où les emprunts ne sont assortis d’aucunes conditionnalités, elle se démarque des institutions financières occidentales. Les méthodes de remboursement sont en théorie plus souples car la dette du débiteur est souvent rééchelonnée si celui-ci est proche du défaut de paiement (au même titre, finalement, que le Club de Paris à la fin du 20ème siècle) et des prêts de sauvetage sont instaurés si la situation financière du pays se détériore (à des taux avoisinants toutefois 5%, soit deux fois plus élevés que ceux pratiqués par le FMI notamment).

L’empire du milieu a notamment prêté en Asie centrale et en Afrique, où les ressources naturelles abondent, afin de renforcer les liens économiques utiles pour son développement technologique et militaire. Elle peut notamment compter sur ses banques étatiques (la Banque de développement et la Banque d’export-import) qui ont réalisé près de 70% des prêts chinois à destination des économies émergentes et en développement sur les vingt dernières années, mais aussi sur ses banques nationales. La majorité de ces prêts (80% environ) sont, toutefois, dirigés vers les pays émergents afin de protéger son secteur bancaire d’éventuels défauts de paiement. De plus, la Chine échange massivement avec ces pays jusqu’à devenir le principal partenaire commercial du continent africain depuis 2009, mais aussi de pays d’Amérique latine (Argentine, Brésil, Chili, Pérou), et de nombreux autres.

Une ère s’achève cependant. Avec un modèle économique à bout de souffle , son statut de créancier se retrouve affaibli. Elle prête nettement moins qu’auparavant. En Afrique par exemple, les prêts chinois ont atteint seulement 1 milliard de dollars en 2022, soit leur plus bas niveau depuis 2004. Elle s’est par ailleurs retrouvée contrainte de déroger à ses pratiques habituelles en acceptant de rejoindre, entres autres, l’initiative occidentale DSSI créée par le G20 et visant à suspendre de manière ciblée les paiements des intérêts de la dette chez certains pays. Globalement, cette situation pénalise davantage les pays débiteurs que la Chine, dont la baisse des prêts à travers le monde n’est que le reflet d’une économie en déclin. En revanche, elle a longtemps profité aux créanciers privés.

Le poids grandissant des créanciers privés

La financiarisation économique des pays avancés a incontestablement déplacé le pouvoir du public au privé, d’autant plus à mesure que les programmes de soutien des pouvoirs publics (en particulier des banques centrales) envers les acteurs financiers se sont multipliés. La garantie de sauvetage que ces derniers ont obtenu, quoi qu’il en coûte, leur permet par ailleurs de prêter dans des conditions parfois risquées mais particulièrement rémunératrices. Contrairement aux États, les taux qu’ils proposent sont généralement deux fois plus élevés et les conditions de remboursement plus agressives. Ces acteurs sont aussi épargnés des initiatives publiques visant à annuler, suspendre ou restructurer des dettes, conduisant parfois à des subventions publiques indirectes lorsque l’allègement de la dette permis par un État se fait au profit des acteurs privés.

Ces dernières années, le rôle des créanciers privés dans le financement des pays en développement s’est intensifié. En particulier, celui des acteurs du shadow banking (hedge fund, capital investissement…), des banques de détail et d’investissement, ainsi que des gérants de matières premières (l’entreprise Glencore, par exemple, détient 20% de la dette du Tchad). Selon les chiffres de l’Institut de la finance internationale, les financements privés représentent désormais 27 % de la dette publique des pays pauvres, contre seulement 11 % en 2011. En Afrique, ils détiennent plus de 30% de la dette extérieure du continent. Et dans certains pays à revenu intermédiaire comme le Ghana et la Côte d’Ivoire, ce taux atteint près de 60%.

Les risques, nombreux, conduisent à des besoins de financement de plus en plus élevés. La diminution des recettes budgétaires et d’exportation, la hausse des taux d’intérêt, les variations de taux de change, les fuites de capitaux, la pénurie de devises, et enfin et surtout le ralentissement de la croissance sont tant de défis qui accentuent la dette des pays en développement. S’ajoutent, pour nombre d’entre eux, des problèmes de pauvreté ou d’extrême pauvreté, une situation politique parfois compliquée, et un système social en difficulté. Bien que les contraintes budgétaires des pays avancés peuvent freiner leur capacité à prêter, les créanciers privés restent, eux aussi, vigilants. La crainte de ne pas être remboursé et de recevoir un soutien plus faible des États pourraient les désinciter à prêter. La hausse des taux d’intérêts a aussi fortement ralenti les arbitrages (et par extension les financements) visant à emprunter à taux bas dans des pays avancés pour bénéficier de meilleurs rendements dans des pays en développement. En 2022 par exemple, les nouveaux prêts accordés par les créanciers privés aux pays en développement ont chuté de 23%, soit leur plus bas niveau depuis dix ans. En parallèle, ils ont reçu 185 milliards de dollars de plus en remboursement de capital que ce qu’ils ont prêté aux pays en développement. La Banque mondiale et les créanciers multilatéraux ont dû, de fait, intervenir.

Ainsi se pose la question du manque de financement et de la soutenabilité de la dette dans les pays en développement. Les annulations de dettes doivent se multiplier, pour donner des marges de manœuvre à des pays qui en ont cruellement besoin, et ne pas leur faire payer des risques dont ils ne sont pas responsables. L’architecture financière internationale doit ensuite être repensée, à travers la création de nouvelles institutions financières reflétant les réalités du monde actuel. Un monde multipolaire où nombre des pays émergents n’ont plus d’émergents que le nom tant ils sont devenus des puissances à part entière. C’est la condition sine qua non pour non seulement apporter des équilibres aux enjeux actuels, mais aussi préserver les démocraties très fragiles.

Article originellement publié sur OR.FR et réédité sur Le Vent Se Lève.

Un titre de dette sur dix est rémunéré en fonction de l’inflation. Avec le retour de celle-ci, la facture grimpe : déjà 15 milliards d’euros en 2022. Loin d’être un enjeu purement technique, la question de ces titres mérite d’être mise à l’agenda et discutée dans le débat public compte tenu de leurs coûts pour les finances publiques et des risques spécifiques qu’elles présentent. Alors que l’inflation risque de durer et que les politiques monétaires des banques centrales renchérissent les emprunts, il est urgent de mettre fin à l’émission de ces titres.

15 milliards d’euros. Il s’agit du surcoût en 2022 de la charge de la dette résultant de la décision du gouvernement d’indexer une part des obligations souveraines sur l’inflation. Cette dernière ayant fortement augmenté à partir du printemps 2022, les intérêts de la dette qui y étaient indexés ont également bondi. Une sacrée facture qui représente plus d’un an de budget du ministère de la Justice.

Pour se financer, un État dispose schématiquement de trois options : le recours à la création monétaire par la Banque centrale, la hausse des impôts ou le recours à l’endettement sur les marchés financiers. Néanmoins, en zone euro, la création monétaire pour financer des dépenses publiques par la BCE (ou une banque centrale nationale) est prohibée par l’article 123 du Traité sur le fonctionnement de l’UE. Le principe d’indépendance de la BCE vis-à-vis du pouvoir politique est la matérialisation de ce principe structurant du droit de l’Union européenne. Le recours aux hausses d’impôts est lui souvent écarté, au nom de l’incitation au travail et du pouvoir d’achat des ménages. L’unique option restante est alors l’endettement, en émettant des titres sur les marchés financiers dont la maturité peut aller de 2 à 50 ans.

Depuis la libéralisation des marchés financiers entamée dans les années 1980, les États ont eu de plus en plus recours à ce mode de financement. Pour lever des fonds sur les marchés financiers, la France dispose d’une institution autonome appelée « Agence française du Trésor » (AFT). Celle-ci a pour mission principale d’emprunter au nom et pour le compte de l’Etat français en émettant des obligations assimilables aux trésor (OAT) achetées par de multiples créanciers (banques, fonds de pension, compagnies d’assurance, États étrangers, particuliers…) pour une certaine durée, appelée maturité de l’obligation, et en échange d’une contrepartie financière annuelle, appelée coupon de l’obligation.

L’objectif des OATi est de protéger les créanciers de l’Etat de potentielles pertes suite à l’inflation.

A première vue, un titre de ce type est une bizarrerie : l’inflation permet en effet de rogner le rendement des créanciers, étant donné que la valeur réelle d’une obligation classique est dépréciée par la hausse des prix. L’objectif des OATi est donc de protéger les créanciers de l’Etat de potentielles pertes suite à l’inflation. Un mécanisme profitable pour les investisseurs donc, mais coûteux pour l’Etat. Dès lors, pourquoi avoir créé un tel système ?

Pourquoi protéger les investisseurs contre l’inflation ?

Les premières OATi ont été émises au Royaume Uni sous l’ère Thatcher, avant d’essaimer dans d’autres pays de l’OCDE (en 1998 pour la France). Au départ, Thatcher s’était opposée à l’émission d’OATi par crainte que les syndicats demandent aussi une telle indexation pour les salaires. Hostiles aux revendications sociales, elle justifiait ce refus par le fait que l’indexation des salaires sur l’inflation entraînait une spirale auto-entretenue de hausse des salaires et des prix, appelée « boucle prix-salaires ». Au nom de la compétitivité-prix, il fallait donc désindexer les salaires afin de casser cette spirale. En France, cette décision fut prise en 1983, dans le cadre du « tournant de la rigueur » pris par le gouvernement socialiste de François Mitterrand.

Pour justifier d’accorder aux investisseurs ce que les libéraux refusent aux salariés, à savoir la protection de leurs revenus, les promoteurs des OATi mettent en avant un argument contre-intuitif : cette indexation permettrait de faire baisser le coût de la dette !

Pour justifier d’accorder aux investisseurs ce que les libéraux refusent aux salariés, à savoir la protection de leurs revenus, les promoteurs des OATi mettent en avant un argument contre-intuitif : cette indexation permettrait en réalité de faire baisser le coût de la dette ! Un rapport d’information de l’Assemblée nationale sur cette question évoque ainsi le fait que l’émission de ce type de dette permettrait à l’Etat de bénéficier d’une prime de risque réduite et donc de taux d’intérêt plus bas. En effet, en protégeant les créanciers de l’inflation, ces derniers devraient exiger un taux d’intérêt plus bas que pour les OAT non indexées. Sans cette indexation, il y aurait un risque que les créanciers de l’Etat augmentent le taux d’intérêt et la prime de risque exigés pour prêter à l’État, de crainte que l’inflation ne rogne leur rendement financier sur ces titres.

Qu’en est-il concrètement ? D’après les chiffres de l’AFT, le coupon d’une OATi est autour de 0,10 % tandis que celui d’une OAT non indexée oscille actuellement autour de 3 %. Cette différence de deux à trois points est notable compte tenu du fait qu’une hausse du taux d’emprunt de l’Etat de 1 % (sur un certain nombre d’OAT émises) augmente la charge de la dette de 17 milliards d’euros. Il faut toutefois faire preuve de précaution : cet argument n’est pertinent que si la baisse du taux d’intérêt par les créanciers (taux OAT – taux OATI) induit un gain financier supérieur au coût de l’indexation pour l’Etat. Or, alors qu’elles ne représentent que 10 % des obligations, les OATi ont déjà coûté 15 milliards de plus en 2022 !

Les paradoxes de la dette publique

Par ailleurs, paradoxalement, le taux d’intérêt exigé par les créanciers pour acquérir les OAT françaises non indexées est inférieur au taux d’inflation constaté en France ou en zone euro. Depuis le début de l’année 2023, le taux des OAT sur 10 ans oscille entre 2,45% et 3,24%, alors même que le taux d’inflation annuel en septembre 2023 est de 4,9%. Le même phénomène s’observe aussi sur les OAT émises pour 2 ou 5 ans. Une telle situation est déconcertante : en prêtant à un taux inférieur à celui de l’inflation, les investisseurs récupèrent moins que leur mise de départ !

Pourquoi les créanciers de l’Etat acceptent-ils de perdre de l’argent ? Trois grilles de lecture complémentaires sont envisageables. D’abord, étant donné que les obligations souveraines sont des titres fiables, elles peuvent servir de collatéral aux créanciers de l’État pour réaliser des paris plus risqués et plus rentables sur les marchés financiers. Ensuite, compte tenu de l’obligation légale imposée par les accords de Bâle pour les banques de détenir des actifs sûrs afin de prévenir le risque de crise systémique, ces dernières sont contraintes d’acquérir ce type de titres pour respecter la loi. Enfin, cela pourrait s’expliquer par la volonté des investisseurs de suivre la progression du taux de refinancement de la Banque centrale européenne, qui s’établit aujourd’hui à 4,5%. Un taux supérieur à 4,5% serait supérieur au taux demandé par les autres offreurs de capitaux et pourrait ainsi ne pas trouver preneur.

Ainsi, les investisseurs n’ont pas de mal à accepter de petites pertes sur les obligations d’Etat, tant celles-ci leur apportent un placement sécurisé qui vient utilement compenser les paris très risqués menés sur les marchés financiers. Dès lors, protéger les créanciers de l’inflation apparaît discutable. Mais les défenseurs des OATi ont également d’autres arguments pour défendre cette création étrange.

Des arguments douteux en faveur des OATi

Selon eux, l’indexation des OAT sur l’inflation permet aussi de renvoyer aux marchés financiers et aux autres agents économiques un signal de crédibilité supplémentaire de la politique monétaire de la BCE dans sa lutte contre les pressions inflationnistes. En effet, avec les OATi, l’Etat se lie les mains par des menottes en or : si l’inflation n’est pas stabilisée par la banque centrale, le coût de la dette augmentant aussi pour l’Etat, ce dernier en pâtirait également. Dès lors, l’Etat a tout intérêt à se montrer sérieux et à éviter une envolée de l’inflation. En clair, l’indexation crédibiliserait l’engagement de l’Etat en faveur de la stabilité des prix et indiquerait la confiance qu’il a en la banque centrale pour parvenir à cet objectif. Il est néanmoins surprenant que la France invoque cet argument. En effet, au sein de la zone euro, la banque centrale est unique, décentralisée et indépendante. Dès lors que la BCE a une compétence légale exclusive pour garantir la stabilité des prix au sein de la zone euro, pourquoi l’Etat français aurait-il besoin de renvoyer un signal de crédibilité supplémentaire ?

Avec les OATi, l’Etat se lie les mains par des menottes en or.

Dans la même lignée, l’émission d’OATi peut être un indicateur de l’état d’ancrage des anticipations d’inflation. En effet, en comparant le taux des OAT avec celui des OATi, il est possible d’en inférer – de façon plus ou moins précise – la trajectoire d’inflation anticipée par les marchés financiers. Si la prime de risque est élevée, il est possible d’en déduire que les investisseurs anticipent une future augmentation de l’inflation. Cet indicateur peut être utilisé par la BCE en vue d’améliorer l’efficacité de sa politique monétaire en faveur de la stabilité des prix.

En outre, les OATi peuvent théoriquement permettre à des pays disposant de fondamentaux économiques fragiles – inflation galopante et volatile, faibles perspectives de croissance et balance des transactions courantes déficitaires – de se financer sur les marchés financiers. En effet, ces multiples fragilités économiques peuvent décourager les marchés financiers à prêter à ces États, ce qui entraverait leur développement. Les promoteurs d’OATi débute d’ailleurs en Amérique latine dans les années 1950-1960, le Chili et le Brésil faisant partie des premiers pays à émettre ce type de dette. Si cela leur a certes permis de lever des fonds, ces pays ont ensuite connu de graves crises de la dette dont certains Etats, comme l’Argentine, ne se sont toujours pas remis.

La fin des taux zéro

Cette petite étude des arguments en faveur de l’indexation des obligations d’Etat sur l’inflation montre donc que ceux-ci sont assez contestables. Qu’en est-il maintenant concrètement pour les finances publiques françaises ? Comme indiqué précédemment, ces OATi ont représenté un surcoût considérable de 15 milliards d’euros l’an dernier, sur un total d’intérêts qui s’élevait en 2022 à 53,2 milliards d’euros, soit deux fois le montant consacré à la recherche et à l’enseignement supérieur. Qui plus est, la charge de la dette n’est pas prête de s’amoindrir dans les années à venir. Elle devrait atteindre 52,2 milliards en 2024 et même 71 milliards en 2027 selon les estimations du dernier projet de loi de finances.

Deux explications de la hausse de la charge de la dette peuvent être mises en exergue. D’abord, la hausse du montant de l’emprunt public sur les marchés financiers. Mécaniquement, quand la quantité d’argent empruntée augmente, la charge de la dette augmente aussi mais pas toujours proportionnellement. Or, en 2024, la France va emprunter un montant inédit de 285 milliards d’euros. Une autre raison, non moins importante, réside dans la mise en œuvre d’un resserrement monétaire progressif et continu par la BCE. La décennie de taux bas est révolue : alors que le taux de refinancement de la BCE était de 1 % en mai 2009 et frôlait le zéro entre 2013 et 2022, il est fortement remonté depuis un an et demi et est fixé à 4,5 % depuis le 20 septembre 2023. Concomitamment, la BCE a également mis fin à son programme de rachats d’actifs (quantitative easing) qui consistait à faire l’acquisition, en quantité abondante, d’obligations souveraines et d’entreprises détenues par les banques commerciales afin qu’elles prêtent à taux bas aux agents économiques et ainsi qu’elles relancent la consommation et l’investissement. Cette politique avait permis à la BCE de garantir des taux d’intérêt à long terme bas, propices à l’emprunt public.

La politique monétaire ultra accommodante – conventionnelle comme non conventionnelle – ayant pris fin, les taux auxquels empruntent les États (charge de la dette et prime de risque) sur le marché augmentent et même convergent vers le taux de refinancement de la BCE, ce qui renchérit le coût de la dette pour les États. Cette hausse des taux d’intérêt pourrait être d’autant plus nuisible que le spread gréco-allemand (différentiel de taux d’emprunt entre deux pays) se creuse et avoisine les 3 points de pourcentage. Ce creusement n’est pas à prendre à la légère dans la mesure où, s’il devient trop important, l’Etat grec deviendrait inapte à se financer sur les marchés financiers, faisant ainsi resurgir le spectre de la crise des dettes souveraines. En effet, lorsqu’un État membre de la zone euro perd l’accès aux marchés financiers, il ne peut plus financer ses dépenses de fonctionnement comme la paie des fonctionnaires et ses investissements que par les impôts, ce qui est souvent insuffisant.

S’adapter à une inflation qui risque de durer

Alors que les emprunts sur les marchés financiers deviennent de plus en plus coûteux et menacent d’entraîner une nouvelle crise des dettes souveraines, l’inflation apporte une aide bienvenue pour réduire la dette publique. En effet, si la dette publique française continue certes à s’accroître en valeur nominale et a récemment dépassé la barre symbolique des 3000 milliards d’euros, l’inflation érode la valeur réelle de ce montant et augmente mécaniquement le PIB en valeur, d’où un ratio dette sur PIB qui a baissé depuis deux ans. Or, indexer les OAT sur l’inflation neutralise cet avantage.

Certes, cette diminution de l’endettement public grâce à l’inflation est à nuancer. Une hausse de l’inflation peut en effet induire une hausse de la charge de la dette exigée par les investisseurs de peur de voir leur rendement rogné, comme expliqué précédemment, et conduire la BCE à augmenter ses taux d’intérêt nominaux, ce qui impacte directement le taux d’intérêt réel exigé pour prêter à un État. A ce titre, la stratégie d’augmentation des taux conduite depuis début 2022 par la BCE (4,5%) est assez critiquable, dans la mesure où l’inflation des années 2020 est principalement d’origine énergétique et alimentaire. L’inflation actuelle ne résulte pas d’une surchauffe de l’économie, c’est-à-dire d’une hausse de la demande globale, mais plutôt de facteurs externes (conflit en Ukraine, effets de catastrophes climatiques sur les récoltes…), d’une hausse des salaires et surtout, pour près de la moitié, de la spéculation pratiquée par les grandes entreprises.

Hier, la BCE a de nouveau augmenté son taux directeur, au plus haut niveau depuis 22 ans. Une politique peu efficace contre l'inflation, mais qui s'inscrit dans la logique néolibérale de l'institution. Thread 🧶⬇️ pic.twitter.com/OneSqKpRRX

D’ailleurs, malgré la brutale hausse des taux des banques centrales, l’inflation se résorbe peu. S’il est toujours compliqué de faire des pronostics sur l’évolution d’un tel indicateur, le retour à une inflation à 1 ou 2 % semble peu probable. Sur le front de l’énergie, la politique de prix hauts actuellement poursuivie par le cartel de pays producteurs d’hydrocarbures réunis au sein de l’OPEP+ va continuer de peser sur tout le reste de l’économie. Par ailleurs, s’émanciper de ces énergies requiert des investissements considérables dans la transition écologique, qui entraîne elle-même une compétition croissante autour de certaines ressources comme le lithium. Un phénomène qualifié de « greenflation » par la BCE. D’autre part, la multiplication des phénomènes climatiques extrêmes va mécaniquement détruire certaines productions, entraînant une raréfaction de certaines ressources qui va peser sur les prix. On parle ici de « climateflation ».

Plutôt que d’envoyer des signaux aux investisseurs sur une soi-disant confiance en la banque centrale pour contenir l’inflation, les Etats feraient donc mieux d’intégrer au plus vite le fait que l’inflation risque de durer et que la nouvelle conjoncture monétaire aura des conséquences lourdes sur la charge de la dette. Dans ce contexte, et alors que les investissements à réaliser pour la transition écologique sont massifs, la protection des investisseurs contre l’inflation paraît bien trop coûteuse pour la France. On notera d’ailleurs que l’identité des créanciers de la France est inconnue, le Code de commerce autorisant que celle-ci ne soit pas révélée, ce qui pose de vrais enjeux de transparence. Au lieu de protéger ces détenteurs anonymes, il semble que l’argent public serait mieux employé à rebâtir les services publics. Dans leur rapport sur les OATi à l’Assemblée nationale, les députés de la commission des finances ont en tout cas tranché et demandent un « objectif législatif d’extinction, à terme, du programme d’indexation. » Une recommandation à appliquer urgemment.

Depuis quelques mois, les principales institutions internationales, BCE et FMI en tête, sont forcées de reconnaître que l’inflation est en partie tirée par une hausse des taux de profits des entreprises en situation de force. Cette augmentation des prix se fait au détriment du pouvoir d’achat des salariés, auxquels nombre d’acteurs gouvernementaux et médiatiques répondent que l’augmentation des salaires constituerait le principal risque de maintien d’une inflation forte. Sous couvert de pragmatisme, ce discours masque un énième déplacement du partage de la valeur ajoutée au bénéfice du capital, ainsi que la perte de pouvoir de négociation salariales pour les travailleurs entamée depuis plusieurs décennies – signe que la « courbe de Phillips » s’est aplatie. Une évolution que reconnaissent la plupart des institutions internationales… sans changer pour autant d’orientation politique.

Le 5 juin, dans une célèbre émission en prime time, le ministre de l’économie affirmait : « avant la fin du mois de juin, je publierai la liste de tous les industriels de l’agroalimentaire qui ont joué le jeu et (de ceux …) qui n’ont pas voulu faire baisser les prix de détail alors que les prix de gros baissent ». Chacun sera libre d’évaluer le degré d’exécution de cette mesure. Relevons tout de même qu’elle faisait indirectement référence à un élément d’actualité habituellement très peu mis en avant par le gouvernement : une part non négligeable de l’importance de l’augmentation des prix est purement imputable à celle des profits, une fois les causes « externes » prises en compte – reprise post-Covid, conflit ukrainien, ou encore phénomènes géologiques.

En effet, la BCE, suivie du FMI, a récemment reconnu que l’inflation était en partie tirée par une augmentation des taux de marge des entreprises, non justifiée par la « part incompressible » liée à l’augmentation des coûts de production. Cette observation détonne avec une crainte mise en avant par nombre d’acteurs politiques et médiatiques : l’inflation risquerait d’être prolongée par les revalorisation des salaires exigée par nombre de salariés et de syndicats, pour faire face à l’augmentation des prix. Face à ces demandes, les entreprises n’auraient en effet pas d’autre choix que d’augmenter les prix, provoquant donc une spirale prix-salaire. Le constat d’un mécanisme inverse, une inflation tirée par les profits, doit éclairer les nouvelles formes que prend le conflit autour du partage des richesses créées.

La mise en route des mécanismes inflationnistes

L’inflation est, à tort, souvent réduite au résultat d’une utilisation excessive de la « planche à billet ». Pour comprendre l’inflation présente, il faut examiner – cela paraît évident – le comportement des entreprises et ses causes dans cette hausse des prix. En général, une entreprise cherche a minima à couvrir ses coûts de production1. Elle y ajoute ensuite un markup, autrement dit une marge bénéficiaire, le profit, qui sert à financer les investissements internes, à accumuler une trésorerie de sécurité, mais également à rémunérer les propriétaires du capital (dividendes). C’est d’ailleurs le cœur de l’affectio societatis, la raison juridique de constitution d’une entreprise par des associés dans le Code civil : partager les bénéfices. On peut donc réduire la hausse des prix à trois causes au sein de l’entreprise : faire face à une hausse des coûts de production, produire moins que la demande, et augmenter la marge bénéficiaire, donc la profitabilité.

les salaires réels ont malgré tout diminué, avec une baisse de 2 % en 2022 et de 2,7 % aux deux premiers trimestres de 2023. L’augmentation des prix n’a pas été compensée par celle des salaires.

Qu’en est-il de l’ inflation qui touche depuis deux ans les pays développés ? Dans un premier temps, l’on trouve un ensemble de contraintes géophysiques sur la production, dépassant le seul conflit russo-ukrainien. En effet, le retour de l’inflation, et notamment celle de l’énergie, a commencé avant même le début du conflit, comme l’illustre l’augmentation des coûts des intrants, en particulier les matières premières et l’énergie. La hausse du prix de l’énergie a été de 56 % entre fin 2019 et février 2022. Concernant le pétrole brut, son prix mondial a doublé entre juin 2020 et février 2022. Le prix mondial du charbon, lui, a triplé entre juin 2020 et septembre 2021. Mais le plus flagrant réside dans la situation du gaz : en Europe, il a été multiplié par 12 entre mai 2020 et décembre 2021, contre 2,6 pour le gaz américain. Cette hausse n’est pas liée comme en 2009 à la spéculation financière, comme elle n’est pas uniquement liée à la guerre en Ukraine et à la gestion du gazoduc Nord Stream 2.

Elle est d’abord le produit du phénomène qu’est l’effondrement tendanciel des taux de retour sur l’investissement énergétique (EROI, pour Energy Return Over Investment)2 : pour dire la chose simplement, il faut désormais de plus en plus d’énergie pour extraire la même quantité de ressources fossiles, les rendant de moins en moins rentables3. Ajoutons à ces contraintes géologiques différents incidents majeurs tels que le blocage du canal du Suez en mars 2021, l’incendie dans une usine gazière en Sibérie à l’été 2021, l’ouragan Ida dans les régions productrices de pétrole du golfe du Mexique à la fin de l’été 2021, aux côtés de la reprise économique post-Covid. Tout cela parallèlement à des goulets d’étranglement suite à la sortie du Covid et des confinements, les chaînes d’approvisionnement internationales étant alors encore bien déstabilisées. Bien sûr, le conflit russo-ukrainien a largement amplifié cet état de fait.

Il faut noter que l’inflation n’a pas touché de manière uniforme les différentes catégories de la population. En cela, sa mesure par l’IPC (indice des prix à la consommation), soit le prix d’un panier de biens et de services censé être représentatif d’une consommation moyenne, est foncièrement réductrice. Cet indicateur ne permet pas d’étudier les inégalités que l’inflation génère entre les individus, produits de structures de consommation différentes : on notera notamment que les ménages les plus pauvres, pour lesquels l’énergie et l’alimentation représentent une proportion plus conséquente du budget, ont été relativement plus touchés4, une inflation moyenne de 5 % pouvant cacher une inflation alimentaire et énergétique de 13 %.

Face à cette baisse du pouvoir d’achat, nombre d’organisations syndicales réclament le retour de « l’échelle mobile », c’est-à-dire de l’indexation des salaires sur l’inflation. Quid, alors, de l’évolution des salaires dans le contexte inflationniste 5?

La spirale prix-salaire : spectre ou épouvantail ?

Depuis le début de la période inflationniste, une musique récurrente se fait entendre : alléger le poids de l’inflation en indexant les salaires sur la hausse des prix provoquerait un cercle vicieux, une spirale inflationniste nommée « spirale prix-salaire »6. Autrement dit, l’augmentation des salaires induirait aussi une hausse des coûts de production, ce qui forcerait mécaniquement les entreprises à augmenter du même montant leurs prix, provoquant un nouveau cycle de négociation. Selon l’expression du gouverneur de la Banque de France, François Villeroy de Galhau, en mai 2022, le supplément de salaire est alors « bouffé dans les mois qui suivent ».

Et d’ajouter que les augmentations généralisées de salaires avaient « toujours provoqué des spirales prix-salaires », notamment dans les années 1970. L’inflation due jusqu’ici à des causes exogènes et importées deviendrait alors « sous-jacente », inhérente aux comportements des agents (core inflation, en anglais). Résister à la tentation de l’indexation des salaires serait donc nécessaire afin d’empêcher l’amplification d’une inflation devenue hors de contrôle. Selon ses détracteurs, l’indexation, en plus d’être déstabilisatrice d’un point de vue macroéconomique, en deviendrait presque une mesure indubitablement antisociale. Certains, comme le gouverneur de la Banque d’Angleterre ou le ministre allemand des finances sont même allés jusqu’à appeler à « une restriction dans les négociations salariales ».

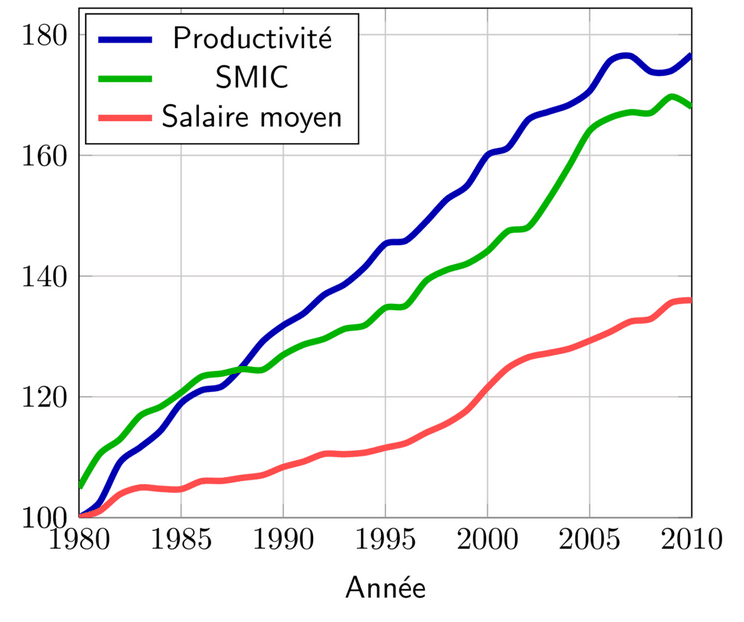

C’est donc cette musique, souvent mobilisée pour justifier des politiques de modération salariale7, qui est reprise par le gouvernement dans le cadre actuel et souvent accompagnée d’un discours sur la compétitivité des entreprises françaises. Bruno Le Maire expliquait ainsi en novembre 2022, à l’ouverture des débats au Sénat sur la loi de programmation budgétaire, qu’il était primordial d’« éviter la spirale inflationniste qui avait été provoquée dans les années 1970 par une augmentation générale et automatique des salaires totalement découplée de la productivité du travail ». Paroles surprenantes, quand on connaît le décrochage que la rémunération du facteur travail par rapport à l’augmentation de sa productivité a connu depuis les années 1980. En l’espèce, le gouvernement n’a pas choisi d’aller dans le sens du rattrapage des salaires.

Evolution de la productivité moyenne, du SMIC et du salaire moyen, en base 100 en France de 1980 à 2010 (Sources : Insee et OCDE, graphique par Factsory)

Que se passe-t-il donc au niveau des salaires français ? Il est vrai que les négociations salariales sont effectivement de retour depuis 2021. Les revalorisations du SMIC, ayant eu lieu 10 fois depuis 2021 avec un taux de croissance sur 2022 de 6,6 %, ont donné l’illusion d’un rattrapage des salaires sur l’inflation, pourtant sans répercussion sur le reste des salaires et provoquant même un tassement par le bas des faibles salaires (même ces revalorisations sont remises en cause car elles risqueraient de pousser à rediscuter les minima de branches au détriment de la productivité…).

l’érosion syndicale, la désindustrialisation, les délocalisations (…) ont profondément abîmé les capacités de négociation salariale des travailleurs, au point que la courbe de Phillips est empiriquement considérée comme « aplatie »

Pourtant, même si les salaires nominaux ont augmenté, ce sont des hausses seulement d’1,5 % en 2021, 3,2 % en 2022 et 2,4 % aux deux premiers trimestres de 2023. S’il y a donc bien eu une réaction des salaires, celle-ci n’a pas été suffisante pour faire face à l’inflation, et cette hausse est par ailleurs gonflée par la sortie massive du chômage partiel. Or, en moyenne annuelle, l’inflation a atteint 5,2 % en 2022 et reste relativement stable les deux premiers trimestres, avec une légère baisse en juin. Le résultat est que les salaires réels, qui représentent le pouvoir d’achat, ont malgré tout diminué, avec une baisse de 2 % en 2022 et de 2,7 % aux deux premiers trimestres de 2023. L’augmentation des prix n’a pas été compensée par celle des salaires. Ainsi, même si les négociations salariales prennent plus de temps que l’ajustement des prix des entreprises, la spirale prix-salaire tant évoquée semble pour l’instant inexistante – des mécanismes comme le versement de la « Prime de partage de la valeur » (PPV), en moyenne de 900€/an, ayant par ailleurs réduit ce risque.

Plus largement, et cela hormis pour les États-Unis qui sont concernés par des tensions très fortes sur le marché du travail, le risque de spirale prix-salaire est très modéré dans les économies développées comme le montrent deux études de la Banque des règlements internationaux (BRI)8 du fait d’un réel changement de régime dans les capacités de négociation salariale ces dernières décennies9. En effet, la théorie néo-classique et plus généralement l’économie mainstream postulent l’existence d’une capacité de négociation salariale forte pour les travailleurs, liée aux tensions sur le marché du travail et aux anticipations d’inflation. C’est la courbe dite de « Phillips ».

Sommairement, si le chômage est faible et/ou les travailleurs anticipent une baisse de leur pouvoir d’achat, ces derniers peuvent négocier de meilleurs salaires. Si cette relation était plus ou moins vérifiée empiriquement dans une grande partie du XXème siècle, l’érosion syndicale, la désindustrialisation, les délocalisations et la mise en concurrence des travailleurs dans la mondialisation des chaînes de valeur, le détricotage des Codes du travail et des protections de l’emploi10, la flexibilisation du marché du travail, le développement des contrats à durée déterminée, des mi-temps anglais ou des « jobs à 1 euro » allemands depuis la fin des années 1970 ont profondément abîmé les capacités de négociation salariale des travailleurs, au point que la courbe de Phillips est empiriquement considérée comme « aplatie »dans la plupart des pays développés11, comme le montre une récente étude de la Réserve Fédérale américaine, justement intitulée « Who Killed the Phillips Curve? A Murder Mystery ».

La stagnation des salaires réels suite à la crise de 2008 en parallèle d’une hausse des profits conforte cette tendance. Et ce, alors même que le chômage est aujourd’hui relativement faible et pourrait justifier des pressions salariales vers le haut12. Plus largement, le discours autour de la prévalence historique des spirales prix-salaire semble davantage constituer un épouvantail qu’autre chose.

Une étude du FMI de 2022 n’a identifié au niveau mondial que 79 épisodes depuis 1960, dont une minorité dépassant deux ans. Il s’agit donc d’un phénomène économique très rare. Plus spécifiquement, les discours invoquant la spirale prix-salaire font souvent référence à la période 1970 de « stagflation » (stagnation économique couplée à inflation) faisant suite aux chocs pétroliers, où les travailleurs auraient maintenu et renforcé l’inflation issue de ce choc d’offre par la négociation continue de meilleurs salaires. Cela alors même que l’inflation était de 23 % au Royaume-Uni, 14 % aux USA, 13,5 % en France, situation incomparable avec celle qui prévaut aujourd’hui. Or, cette étude infirme même cet épisode.

Par exemple, l’épisode américain de 1973 suite au premier embargo pétrolier de l’OPEP a vu l’inflation des prix s’envoler pendant cinq trimestres supplémentaires avant de commencer à diminuer en 1975. Cependant, la croissance des salaires nominaux n’a pas augmenté, ce qui a entraîné une baisse de la croissance des salaires réels. Il n’y a pas eu d’effet de rattrapage.

Pourtant, c’est cette théorie qui a servi de fondement au Volcker’s shock, la politique de remontée drastique des taux d’intérêts par la Réserve Fédérale américaine sous la présidence de Paul Volcker, qui a bien participé à réduire l’inflation sur la décennie 1980 aux côtés d’autres facteurs, au prix de la destruction partielle de l’économie américaine et d’une multiplication par deux du taux de chômage. C’est un remède à la façon de Molière : tuez le malade, au moins il meurt en bonne santé.

Néanmoins, rien ne dit que si l’on indexait les salaires, la spirale serait ne déclencherait pas. Mais si elle se déclenchait, ce ne serait pas forcément parce que les entreprises monteraient leurs prix pour ne pas couler, mais aussi parce qu’elles voudraient conserver leurs taux de marge, donc in fine leurs profits.

Le silence autour du rôle des taux de profit

La question de la capacité de négociation salariale des travailleurs invisibilise la capacité des entreprises à gonfler leurs marges en augmentant les prix. Si ce sont elles qui sont en position de force, elles peuvent imposer une augmentation des prix, sans que les travailleurs ne réussissent à imposer une augmentation des salaires en réponse.

Là devrait être le vrai point de vigilance : l’alimentation de l’inflation par la hausse des taux de marge d’entreprises, généralement les plus grandes et puissantes, utilisant les récents chocs comme opportunités pour gonfler les prix.

Face à la situation inflationniste, les entreprises sont elles aussi incitées à protéger leurs marges bénéficiaires en augmentant leurs prix, et même à augmenter leurs marges au-delà de l’impact négatif lié au renchérissement des intrants, cela pour plusieurs raisons : tentative de rattrapage des pertes de revenus réels liés aux chocs des trois dernières années (crise sanitaire, confinements, inflation énergétique importée), volonté de renforcer leur trésorerie dans un environnement hautement incertain, ou tout simplement dans une logique de maximisation des profits pour versement en dividendes – ce qui impliquerait une inflation influencée par les hausses des marges.

Précisons que même le maintien d’un taux de marge constant n’est pas innocent : si des entreprises doivent naturellement augmenter leurs prix pour ne pas faire faillite ou licencier face à ces chocs exogènes, celles qui les augmentent pour maintenir leur taux de marge alors qu’une compression de ce dernier ne les mettrait pas pour autant en danger démontrent leur pouvoir de fixation des prix.

Il s’avère que l’existence d’une inflation tirée par les profits – surnommée greedflation dans le monde anglo-saxon – est devenue aujourd’hui évidente pour un ensemble d’acteurs institutionnels. Des institutions faisant usuellement appel exclusivement à une théorie économique que d’aucuns qualifieraient de mainstream ont opéré un changement de discours concernant les causes actuelles de l’inflation. Ainsi, le chef économiste du FMI ne se disait pas inquiet quant à l’apparition d’une boucle prix-salaire qui impacterait la croissance cette année, et plaidait même pour une augmentation des salaires13.

Les banques centrales ont également été obligées de se rendre à l’évidence : la présidente de la BCE, Christine Lagarde, a déploré lors d’une conférence de presse sur les causes de l’inflation le 16 mars dernier le fait que « beaucoup d’entreprises ont pu accroître leurs marges dans des secteurs ayant subi les restrictions de l’offre et la résurgence de la demande », et a mis en garde contre le risque de poursuite de l’inflation. On notera enfin que même les travaux menés par nombre d’instituts de recherche du secteur privé financier ont reconnu que l’inflation était désormais alimentée au moins à moitié par une augmentation des profits (à l’instar de Natixis ou d’Unicredit).

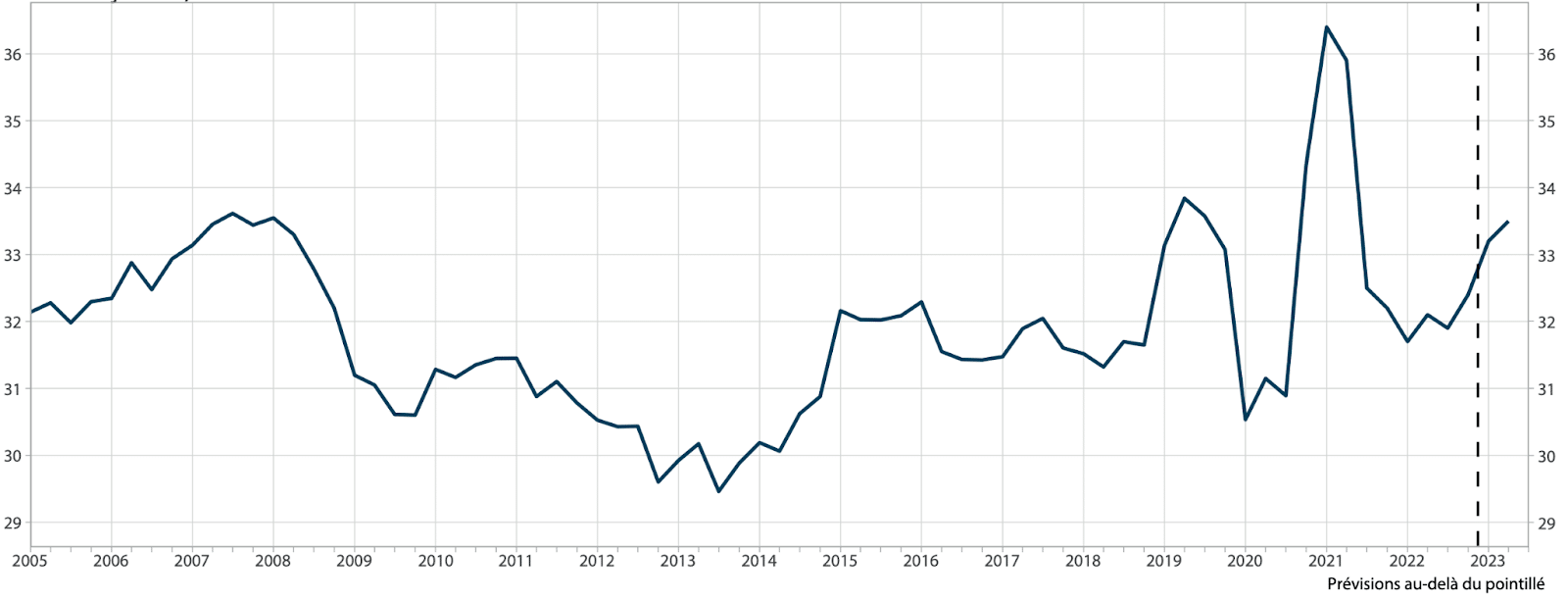

En l’espèce, la France est concernée selon l’Insee. Les entreprises ont récemment connu une croissance significative du taux de marge, en plus d’avoir globalement répercuté le renchérissement des intrants sur les prix de vente. Après un record historique mi-2021 avec un taux de 36 % (il faut remonter à 1949 pour une telle valeur) suite à la reprise post-Covid et aux aides publiques, puis une dégradation suite aux problèmes d’accès aux ressources et à la guerre en Ukraine, le taux de marge global a augmenté nettement à partir de fin 2022 et au premier semestre 2023, avec un taux à la fin du deuxième trimestre qui s’établirait à 33,5 %, soit deux points de plus que son niveau moyen de 2018, pré-Covid.

Taux de marge des sociétés non-financières (SNF) en % de la valeur ajoutée (Source : Insee, 2023).

Il y a évidemment de fortes variations selon les secteurs. Plus spécifiquement, pour l’industrie agroalimentaire, après une forte diminution en 2021, son taux de marge a connu un important redressement en particulier au second semestre 2022 dépassant les valeurs moyennes, ainsi qu’au premier semestre 2023, pour atteindre un record de 48 % de marge14.

Ainsi, l’augmentation des taux de marge a bien contribué à l’inflation en 2022 et 2023. En termes de contribution, cette hausse des profits représente 41 % de la hausse des prix de production agro-alimentaires au dernier trimestre 2022, et 61 % pour les produits non-agricoles. Reste à savoir si cela est juste une relation comptable agrégée, ou découle de l’action intentionnelle d’entreprises. Il est vrai que la réduction des impôts de production et le contrecoup de l’arrêt du versement des PPV à la fin 2022 gonflent par eux-mêmes les taux de marge sans aucune action des entreprises.

Mais la hausse est si élevée, de par ces niveaux records, qu’elle ne peut être réduite à cela. Si la compression des taux de marge en 2021 suite au renchérissement des intrants a permis d’atténuer l’inflation et son impact sur les consommateurs, la hausse actuelle des taux n’est pas seulement un effet de rattrapage « entendable » suite à cette compression et à l’impact de la crise sanitaire, mais constitue un réel dépassement par rapport à 2018, laissant supposer que des entreprises profitent abusivement du signal-prix brouillé.

Là devrait être le vrai point de vigilance : l’alimentation de l’inflation par la hausse des taux de marge d’entreprises, généralement les plus grandes et puissantes, utilisant les récents chocs comme opportunités pour gonfler les prix. Face à cela, ce ne sont pas seulement les ménages qui sont touchés : de plus en plus de petites entreprises, PME comme TPE, font faillite car ne pouvant plus payer les frais fixes et n’étant pas en capacité de rembourser les prêts de relance économique (PRE) du « quoi qu’il en coût », et les autres dettes : jusqu’ici, 2023 enregistre le plus grand nombre de faillites depuis 2016.

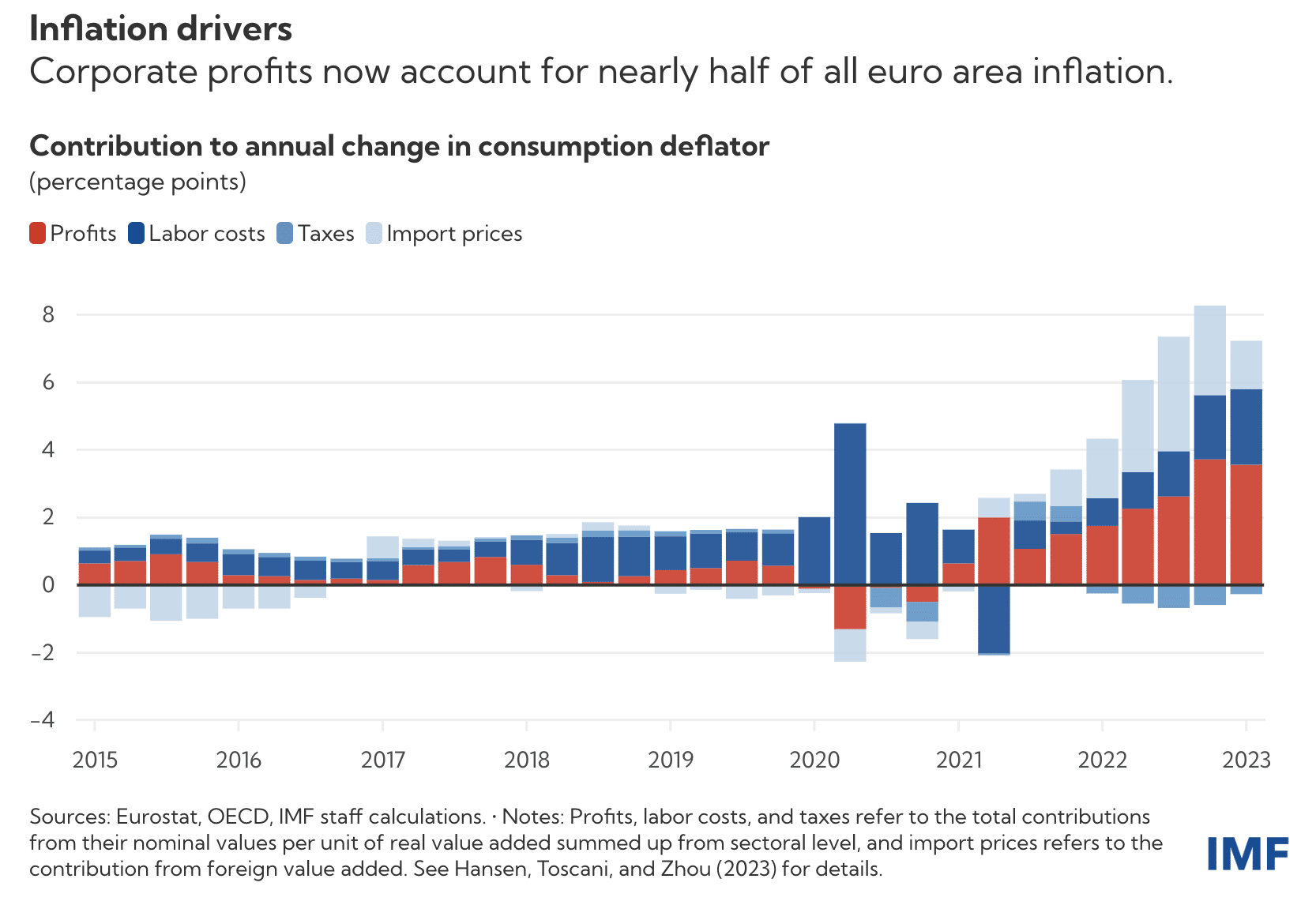

Et cette situation semble être généralisée en Europe et dans un grand nombre de secteurs15, dépassant le simple secteur de l’énergie qui voit ses taux de marge exploser. Le FMI a mené en juin dernier un important travail de décomposition des facteurs de l’inflation, montrant qu’au niveau de la zone euro, la hausse des profits est responsable de près de la moitié de l’inflation en 2022 et première moitié de 2023 – comme on l’observe sur le graphique qui suit.

Ces pratiques vont des supermarchés aux concessionnaires automobiles, du transport maritime à l’industrie agroalimentaire, utilisant guerre, sécheresse et résurgence de la demande post-pandémique pour maximiser leurs profits. Les déclarations des entreprises elles-mêmes le confirment. Dans une enquête de mars 2022, 56 % des détaillants américains ont déclaré que l’inflation leur avait permis d’augmenter leurs prix au-delà de ce qui était nécessaire pour compenser l’augmentation des coûts, et 63 % des grandes entreprises ont indiqué qu’elles utilisaient l’inflation pour augmenter leurs bénéfices. Notons que Michel-Edouard Leclerc, pourtant dirigeant d’une des plus importantes enseignes de grande distribution française, a appelé lors d’une interview donnée le 30 juin 2022 à BFMTV à l’ouverture d’une commission d’enquête sur les origines de l’inflation », car selon lui « la moitié des hausses de prix demandées par les industriels ne sont pas transparentes mais au contraire suspectes ».

D’autres chefs d’entreprises abondent en ce sens, mais en se vantant de leur capacité à récupérer du profit. Dans le Financial Times, le directeur financier de Mercedes-Benz annonçait dès fin 2021 : « nous allons sciemment sous-approvisionner la demande, quand celui de BMW déclarait que la compagnie avait « connu une amélioration significative de son pouvoir de pricing au cours des 24 derniers mois », expliquant qu’ils comptaient « clairement poursuivre … la façon dont nous gérons l’offre pour maintenir notre pouvoir de fixation des prix au niveau d’aujourd’hui ».

Ce phénomène est ainsi visible dans toute la chaîne de production mondiale. Les quatre géants mondiaux de l’agroalimentaire, ABCD (ADM, Bunge, Cargill et Louis Dreyfus) ont vu leurs bénéfices grimper de 255 % (total de 10,4 milliards de dollars) entre 2019 et 202116. Plus étonnamment, cela s’est produit sur différents types de marchés : dans des monopoles autorisés par l’État, dans des industries dominées par des cartels, mais aussi sur des marchés « concurrentiels », alors même que la théorie néo-classique voudrait que la concurrence empêche cette hausse des marges généralisée, les entreprises qui essaieraient étant balayées par les autres et le mouvement des consommateurs17. Tout cela démontre un problème systémique : ce ne sont pas juste quelques déviations de passagers clandestins, mais une évolution structurelle qui risque de s’installer pour durer.

Inflation is conflict

La focalisation sur la spirale prix-salaire face au rôle des profits n’est pas sans rapport avec l’invisibilisation d’un autre phénomène : la modification progressive du partage de la valeur ajoutée, des salaires vers les profits. S’il est commun dans l’économie orthodoxe de considérer que la part du travail et la part du capital dans la distribution du revenu est historiquement fixe (elle l’était dans la première moitié du XXème siècle, Keynes en parlait comme« a bit of a miracle ») la réalité empirique des dernières décennies est tout autre.

On peut observer trois faits stylisés. Premièrement, une baisse tendancielle et structurelle de la part des salaires, au bénéfice de la part des profits, passant de 66,1 % à 61,7 % en moyenne dans la majorité des pays de l’OCDE entre 1990 et la fin des années 200018. Ces analyses empiriques sont partagées par la Commission européenne19, le FMI20, le BIT21 ou encore la BRI22.

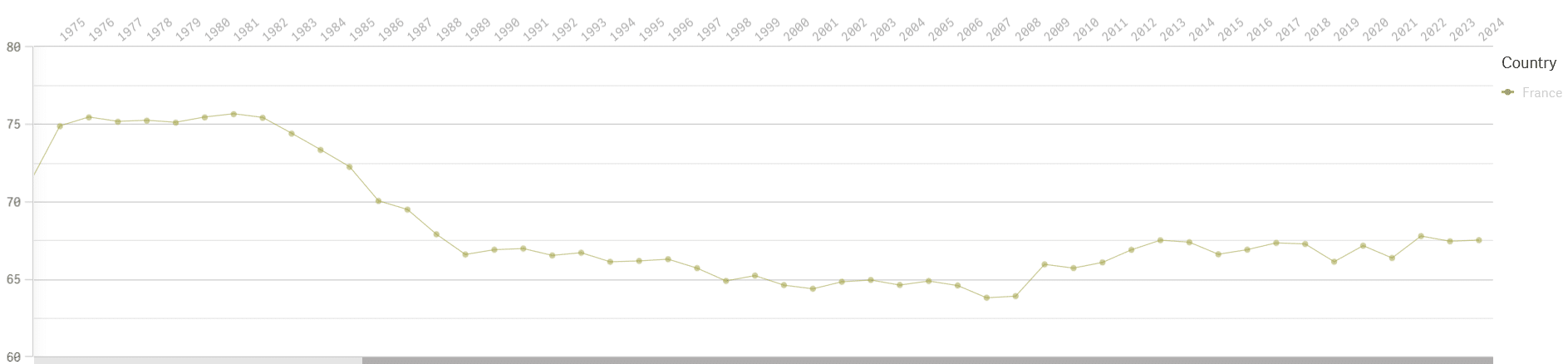

Evolution de la part des salaires dans le PIB, en France, depuis 1975 (données EUROSTAT, coût des facteurs en prix courant).

Néanmoins, malgré ce partage primaire, l’existence de profits n’implique pas nécessairement leur redistribution en dividendes. Ils peuvent (et doivent) également être retenus pour servir à financer les investissements de l’entreprise, et permettre la croissance, et ainsi des embauches, ou une hausse des salaires, selon le fameux « théorème » de l’ancien chancelier allemand Schmidt : « les profits d’aujourd’hui sont les investissements de demain et les emplois d’après-demain ». Malheureusement, le second fait stylisé infirme ce théorème, de par la stagnation des taux d’investissement ces dernières décennies, en France comme en Europe, malgré la hausse généralisée.

Il n’est pas difficile de comprendre pourquoi l’inflation par les profits est un phénomène peu discuté dans le discours public dominant. C’est un phénomène distributif découlant de rapports de force

Cela implique que les nouveaux profits sont versés en dividendes23. Cette stratégie court-termiste de satisfaction des actionnaires a pu mettre des entreprises en danger, en ne faisant pas les investissements nécessaires à leur survie. ENGIE en est un exemple, accumulant plus de 784 millions d’euros de pertes entre 2011 et 2021, tandis qu’elle versait à ses actionnaires la somme considérable de 23,6 milliards d’euros au cours de cette période comme le notait Oxfam France24. Une partie des profits a également alimenté un rachat massif d’actions (en 2011 en France, cela représentait 12 % des paiements aux actionnaires et ce chiffre est passé à près d’un tiers en 2021), constituant donc également une forme de rémunération pour les actionnaires. Ainsi, l’argument de la modération salariale de court terme au service des salariés à long terme ne tient pas, les taux de marge augmentant mais pas le taux d’investissement, ni en Europe, ni aux États-Unis (exception faite de nos amis danois).

Ces deux faits convergent en toute logique vers le troisième : une redistribution massive du revenu national, des salaires vers les dividendes versés25. Ainsi, entre 2011 et 2021, dans les 100 premières entreprises françaises cotées, la dépense par salarié n’a augmenté que de 22 %, tandis que les versements aux actionnaires ont augmenté de 57 %. Or, une des propositions essentielles de la théorie néo-classique et plus largement de l’économie mainstream – encore au coeur des modèles macroéconomiques utilisés à Bercy ou à la Commission européenne – est que la rémunération des facteurs de production (travail et capital) ne dépend que de leur productivité marginale, et donc des propriétés technologiques du système productif.

Si le capital devient plus efficace, alors les gains de productivité augmentent le rendement du capital. Idem pour le travail. Or, cela pose deux problèmes. D’une part, la répartition de la valeur découlerait de facteurs purement techniques, pas des dynamiques socio-politiques ou des rapports de force (ce qui a été de nombreuses fois empiriquement réfuté). D’autre part, si le travail devient plus productif, les salaires devraient absorber ses gains. Pourtant, on l’a vu plus haut, on ne peut que constater un décrochage entre productivité et salaires.

La situation actuelle ne fait que confirmer la prédation du capital au sein du conflit dans la distribution de la valeur, et cela depuis des décennies – désormais reconnue même chez Bloomberg. Il est aujourd’hui en plus doublé d’un conflit sur la répartition du poids de l’inflation entre travail et capital. Il s’agit là d’une actualisation de ce qu’il faut bien appeler lutte des classes. Il n’est pas difficile de comprendre pourquoi l’inflation par les profits est un phénomène peu discuté dans le discours public dominant. C’est un phénomène distributif découlant de ces rapports de force – une idée que l’on retrouve au cœur des travaux de l’économiste post-keynésien et marxiste Michał Kalecki, à la fois allié de Keynes et adversaire plus radical que ce dernier26.

L’inflation peut donc être vue comme un produit des rapports de force au sein de l’appareil productif : pour Kalecki, si les salariés sont en situation de rapport de force, ils sont susceptibles d’être à l’origine d’une hausse de salaire provoquant de l’inflation. Si ce sont les « capitalistes » qui le sont, ils peuvent se permettre d’augmenter leur marge, et donc des prix, sans augmentation des salaires. Ainsi, le discours autour du risque d’une spirale prix-salaire apparaît comme un moyen commode de faire oublier que le rapport de force est en défaveur des salariés.

Quelles mesures contre l’inflation face à la nouvelle forme du conflit autour de la valeur ajoutée ?

Quelles politiques publiques sont donc possibles face à cette inflation tirée par les profits ? Tout est ici un arbitrage entre salaire et profit : pour ramener les salaires réels à leur niveau pré-pandémie pour la fin de l’année 2024 tout en faisant décroître l’inflation jusqu’à son taux cible de 2 %, ils devraient croître de 5,5 %, et surtout, la part des bénéfices devrait tomber à son niveau le plus bas depuis le milieu des années 1990 (à productivité constante) – encore une fois une question de répartition. Sans action politique pour mettre fin à cette logique, le retour à la cible de 2 % d’inflation mise en avant par les institutions européennes deviendrait irréalisable en plus de modifier les anticipations des agents.

Au-delà du problème des sources de l’inflation, c’est bien l’obsession pour la stabilisation de l’inflation qui permet de maintenir un discours contre les politiques de hausses de salaires. Obsession qui est au cœur des politiques monétaires, au détriment d’autres enjeux comme l’emploi, et malgré le piège d’une crise déflationniste qu’une trop faible inflation pourrait provoquer.

Volcker, tout juste nommé à la tête de la Réserve fédérale n’avait ainsi pas hésité à déclarer au Congrès que pour se débarrasser de l’inflation, « le niveau de vie de l’Américain moyen [devait] baisser », assumant parfaitement le coût social de la politique monétaire, son fameux « choc », qu’il allait mener. La logique de la montée actuelle des taux par les banques centrales est similaire, malgré leurs digressions sur la promesse d’« une désinflation sans récession »27. Il est d’autant plus cocasse de relever que la hausse des profits ralentit l’impact désinflationniste desdites politiques monétaires, car offrant aux entreprises un airbag de trésorerie pour y résister plus longtemps.

Moins que le contrôle des prix, qui risque en effet d’affaiblir les entreprises réellement touchées par la hausse des coûts de production, notamment les PME, le contrôle des taux de marge semble donc être une possibilité intéressante. Une telle mesure a été mise en place par l’administration Roosevelt durant la Seconde Guerre mondiale, à travers l’établissement de l’Office of Price Administration en 1941, contrôlant prix à la consommation comme loyers.

De la même manière, il y a déjà un mécanisme relativement similaire en France dans les Outre-Mer à travers le Bouclier Qualité Prix, réunissant Préfet, associations de consommateurs et entreprises de manière coopérative. Quelques décennies plus tôt, le ministre des finances Raymond Barre – tout sauf marxiste – avait mis en œuvre un contrôle similaire des prix. Aujourd’hui, un tel dispositif ne permettrait pas de faire disparaître l’inflation incompressible induite par la hausse du coût d’extraction des énergies fossiles, mais au moins d’en limiter significativement les effets, en s’attaquant aux bénéfices des « profiteurs de guerre ».

Enfin, l’usage des profits eux-mêmes pourrait être questionné. Plutôt que d’alimenter des dividendes croissants, ils pourraient être réalloués pour financer des investissements, nécessaires dans le cadre du changement climatique, et qui permettraient de mettre en place une transition énergétique, seule politique permettant de résoudre la part de l’inflation causée par les matières premières et notre dépendance à l’importation de ces dernières28. Cela impliquerait un grand retour de l’instrument fiscal.

Des solutions politiques à disposition de Bercy existent donc, en alternative aux supplications du ministre de l’économie face aux entreprises. Mais une fois les causes de l’inflation comprises, lutter contre implique de s’attaquer à la racine du problème, en s’opposant à un système favorisant la rémunération du capital, au détriment des salariés et des investissements. Au vu de certaines urgences, climatiques par exemple, le « pragmatisme économique » appartient-il vraiment au camp qui s’en revendique ?

Notes :

1 Comprenant les salaires, les consommations intermédiaires comme l’énergie et les matières premières, mais aussi les intérêts des prêts etc.

2 Court, V. and Fizaine, F. (2017). “Long-Term Estimates of the Energy-Return-on-Investment (EROI) of Coal, Oil, and Gas Global Productions”, Ecological Economics 138: 145-159.

3 C’est l’effet « reine rouge », comme dans Alice au pays des merveilles : il faut courir de plus en plus vite pour ne serait-ce que faire du surplace. D’où la distinction fondamentale entre ressources fossiles (l’ensemble des quantités de matières fossiles présentes sur Terre) et réserves (le sous-ensemble des ressources qui est à la fois technologiquement et économiquement exploitable).

6 Les sources sont nombreuses, mais l’on pourra par exemple la déclaration de Christine Lagarde sur le blog de la BCE en juillet 2022, “Maintenir la stabilité des prix”.

8 Borio, C., Lombardi, M.J., Yetman, J. and Zakrajsek, E. (2023) “The two-regime view of inflation,” BIS Papers, Bank for International Settlements (Basel), number 133.

9 Boissay, F., De Fiore, F., Igan, D., Pierres-Tejada, A. and Rees, D. (2022). “Are major advanced economies on the verge of a wage-price spiral?”, BIS Bulletin N°53, Bank for International Settlements, Basel.

10 Une analyse de la concentration du marché du travail amène l’OCDE, dans son rapport sur l’emploi de 2022, à conclure qu’au moins un travailleur sur six est employé dans un marché monopsone, dans lequel les employeurs bénéficient d’un pouvoir quasi unilatéral pour fixer les salaires et les conditions de travail. Cela se traduit par des taux d’emploi et des salaires bas, ainsi que par une baisse de la qualité de l’emploi.

OCDE (2022). Employment outlook 2022 : Building Back More Inclusive Labour Markets. OCDE (Paris).

11 Par exemple, pour les USA, voir l’étude de la Réserve fédérale, et pour l’Italie, voir Lombardi et al. (2023).

12 Il est piquant de constater que l’OCDE, institution pourtant souvent qualifiée de néolibérale, appelait déjà les gouvernements de l’OCDE dans son même rapport de 2022 cité supra à renforcer le pouvoir de négociation collective des travailleurs et à soutenir les syndicats (incluant leur extension en taille).

14 Précisons pour le secteur agro-alimentaire qu’il y a tout de même toujours un effet de décalage, car les intrants sont achetés en amont par contrats à terme, faisant que leur production doit être écoulée au prix fort même en cas de réduction présente des prix des intrants. Enfin, dans les secteurs particulièrement touchés par la hausse du prix des intrants, des firmes ont préféré réduire leur taux de marge, que perdre en compétitivité.

15 Par exemple, dans le cas du pays européen le plus susceptible d’être victime d’une spirale prix-salaire, le Royaume-Uni, le principal syndicat britannique du secteur privé, Unite, a analysé les 350 premières entreprises cotées à la Bourse de Londres (FTSE 350), et identifié que les marges bénéficiaires moyennes sont passées de 5,7 % au premier semestre 2019 à 10,7 % au premier semestre 2022, un taux strictement supérieur à celui pré-crise sanitaire.

16 De même, les dix premiers fabricants mondiaux de semi-conducteurs ont réalisé 55 milliards de dollars sur la période, soit 96 % de plus.

17 De même, la concentration du marché dans certains secteurs (grande distribution, transports…) et l’existence de monopoles permis par l’Etat (énergie, distribution d’électricité…) renforcent le pouvoir de pricing. Enfin, le fait que toutes les entreprises soient théoriquement impactées par l’inflation importée des ressources sans en être responsables leur permet d’augmenter simultanément leur prix par collusion implicite, c’est un effet d’aubaine (la fixation du prix sur un marché même concurrentiel est finalement centralisé en termes de norme « sociale »).

19 European Commission (2007). “The labour income share in the European Union”, in Employment in Europe 2007, Directorate-General for Employment, Social Affairs and Equal Opportunities (Brussels), pp. 237–72.

20 IMF (2007). “The globalization of labor”, in World Economic Outlook, April 2007: Spillovers and cycles in the world economy (Washington, DC), pp. 161–92.

21 ILO (2012). Global Wage Report 2012/13: Wages and equitable growth (Geneva).

22 Bank for International Settlements (BIS). 2006. 76th Annual Report (Basel).

23 Lié au phénomène de financiarisation, depuis les années 1980: l’un des impacts de la financiarisation a ainsi été une refonte du partage de la valeur ajoutée, au bénéfice des dividendes, au détriment des salaires (ce qui fournit d’ailleurs l’une des explications du décrochage des salaires par rapport à l’augmentation de la productivité), mais aussi des investissements productifs. C’est l’une des conséquences du changement de doctrine d’entreprises durant les années 1970 aux États-Unis, faisant passer d’une doctrine « retain and reinvest » à « downside and distribute », comme expliqué par William Lazonick et Mary O’Sullivan dans “Maximizing shareholder value: a new ideology for corporate governance” (2000, Economy and Society). Concernant le fait que ce phénomène se fait en effet au détriment de l’investissement, on citera l’étude de Engelbert Stockhammer, “Financialisation and the slowdown of accumulation” (2004, Cambridge Journal of Economics).

24 Oxfam France (2023). Top 100 des Entreprises : L’Inflation des Dividendes, Oxfam France (Paris).

25 On relèvera au passage qu’hormis Eurostat, aucune institution ne publie de tables de données sur la distribution de la valeur entre salaires, investissement et dividendes, mais seulement quelques rapports épars, montrant leur déconnexion des réalités socio-économiques.

26 Position défendue il n’en reste par des économistes également du privé, comme l’économiste en chef de Natixis Patrick Artus.

27 En effet, loin du « ratio de sacrifice » qui renvoie au prix à payer en termes de chômage et de croissance pour réduire l’inflation, les théories macro-monétaires dominantes à la Lucas (Nobel 1995) et Sergent (Nobel 2011) considèrent que, si la banque centrale est crédible, il suffirait pour elle de s’engager à une politique désinflationniste, et la désinflation serait immédiate et sans récession car les agents réduiraient leurs anticipations d’inflation en conséquence au niveau ciblé, la ramenant à ce niveau sans impact sur le reste de l’économie. Les banquiers centraux aimeraient que les politiques monétaires soient si simples à mener…

Le spectre de l’inflation, qui semblait conjuré depuis des décennies, revient en force. Face à lui, les Banques centrales oscillent entre une politique de hausse des taux destinée à la combattre, et une politique expansionniste visant à maintenir la stabilité du système financier. La nature de l’inflation a longtemps divisée les opposants au néolibéralisme, tantôt vue comme un « impôt sur les pauvres », tantôt comme un levier pour « euthanasier les rentiers ». Dans Les nouveaux pauvres (éd. Cerf), l’économiste Ano Kuhanathan, membre du Conseil scientifique de l’Institut Rousseau, analyse la résurgence de ce phénomène et les moyens de le contrecarrer – ou de le tourner à l’avantage de la majorité. Entretien réalisé par Zoé Miaoulis.

LVSL – Nous subissons une vague inflationniste depuis la fin du Covid. Excès de dépenses budgétaires, planche à billet, désorganisation des chaînes de valeurs mondiales, guerre en Ukraine et crise de l’énergie… Les observateurs ne semblent pas d’accord sur les causes de l’inflation. Qu’en est-il réellement ?

Ano Kuhanathan – Il ne me semble pas pertinent de vouloir chercher une unique cause à l’inflation conjoncturelle que nous subissons depuis 2021. Chacun des facteurs que vous avez énuméré y ont contribué. Durant le Covid, les gouvernements ont soutenu les entreprises et les ménages avec des subventions et des crédits. Cela a permis notamment un rebond important de la consommation après le pic de la pandémie puisque les ménages avaient accumulé un excédent d’épargne. Les entreprises ont investi et fait des stocks importants pour éviter de rater des opportunités de marché. Tout cela dans un contexte où l’argent était « peu cher » grâce aux taux d’intérêt bas, donc les banques centrales ont aussi leur part de responsabilité.

En face, l’offre de biens restait en berne, principalement parce que la Chine n’opérait pas « à plein régime ». En effet, sa politique « zéro-Covid » menait à des interruptions intempestives de l’appareil productif chinois dont le monde entier est fortement dépendant. Avec tout cela, vous aviez déjà les ingrédients pour avoir une certaine inflation sur certains services et sur nombre de biens manufacturés. Enfin, le « coup de grâce » est venu de la guerre en Ukraine et de la « militarisation » du gaz par la Russie qui ont plongé l’Europe dans une crise de l’énergie sans précédent. Les denrées alimentaires et l’énergie allaient voir leurs prix grimper en flèche. En somme, c’est la conjonction simultanée de chocs multiples et globaux dans un contexte d’excédents d’épargne et de liquidité qui expliquent l’inflation actuelle.

LVSL – On dit parfois que ce sont les créanciers qui paient l’inflation, au profit des acteurs endettés. D’autres considèrent que l’inflation frappe avant tout les pauvres. Qu’en est-il ?

AK – Les plus précaires ont toujours souffert de l’inflation, hier comme aujourd’hui. En effet, lorsque l’essentiel de vos dépenses sont liées à des biens et services de subsistance, toute hausse de prix est insupportable et peut mener à des situations dramatiques. Maintenant, si on regarde au-delà de la problématique de la pauvreté, historiquement, l’inflation a été toujours été considérée comme un impôt sur les rentes et favorable dans une certaine mesure aux travailleurs. En effet, l’inflation abaisse le coût de la dette pour ceux qui sont endettés et les revenus du travail suivent au moins en partie l’inflation, alors que les rentiers eux voient eux leurs revenus grignotés par l’inflation.

Sauf que depuis les années 1980, les salaires en France ne sont plus indexés sur l’inflation et surtout, le partage de la valeur ajoutée se fait de plus en plus en faveur du capital, au détriment du travail. Cela veut dire que pour 1€ de profit généré, la part qui revient aux actionnaires est de plus en plus importante alors que celle qui revient aux salariés, elle, diminue. C’est d’ailleurs pour cela que mon ouvrage est intitulé Les nouveaux pauvres, précisément parce qu’une nouvelle catégorie de la population (les classes moyennes, la petite bourgeoisie) va davantage souffrir de l’inflation que lors des épisodes passés.

LVSL – Les entreprises souffrent-elles de l’inflation actuelle ?

AK – Selon l’INSEE, le taux des marges des entreprises françaises s’est maintenu à un niveau relativement élevé en 2022 (près de 32% au troisième trimestre), proche des niveaux de 2018. La baisse des impôts de production et la capacité des entreprises à répercuter les hausses de prix auprès des consommateurs dans un contexte où l’activité économique, malgré la guerre en Russie, est restée dynamique. D’ailleurs selon des estimations récentes, les marges des entreprises auraient contribué pour près d’un tiers à l’inflation en France.

Toutefois, pour les entreprises aussi, il convient de faire quelques distinctions. Les grandes entreprises, qui ont une surface financière plus large et un pouvoir de négociation plus important, s’en sortent mieux dans le contexte actuel alors que les PME sont davantage sous pression. Enfin, il faut aussi noter des différences sectorielles, les secteurs « intenses » en énergie étant plus vulnérables que les autres. Mais dans l’ensemble, les entreprises ont plutôt réussi à tirer parti de l’inflation actuelle. Toutefois, l’année 2023 s’annonce compliquée avec un ralentissement économique à venir et la hausse des taux d’intérêt.

LVSL – Les banques centrales ont décidé de remonter leurs taux directeurs et de ralentir leurs programmes de rachats d’actifs pour lutter contre l’inflation. Est-ce efficace ?

AK – En remontant les taux d’intérêt, les banques centrales vont agir sur la demande. En effet, avec des taux plus hauts, on s’endette moins et on épargne davantage. Toutefois, de nombreux économistes sont sceptiques non seulement sur le succès d’une telle politique mais également inquiet de son « coût ». En effet, « casser » la demande va créer une baisse de la consommation mais également du chômage. Or comme vous l’aurez compris, l’inflation actuelle est en partie liée à la demande mais aussi liée à l’offre – sur laquelle la politique monétaire n’a toujours de prise. En effet, les banquiers centraux ne peuvent pas miraculeusement ajouter du blé, du pétrole et du gaz naturel sur les marchés internationaux, tout comme ils n’ont aucune prise sur ce qu’il se passe en matière de politique sanitaire en Chine.

De même, s’il y a un problème d’offre sur certains biens et services, remonter les taux pourraient empêcher les entreprises concernées d’investir pour augmenter leurs capacités de production et résoudre le déficit d’offre. On peut donc légitimement se demander si ralentir l’économie en augmentant les taux d’intérêt sera efficace pour lutter contre l’inflation alors que l’on peut être certain que cela va créer du chômage. Notons toutefois que les développement récents avec des faillites bancaires aux États-Unis et le rachat de Crédit Suisse par UBS vont contraindre les banques centrales à garder un œil sur la stabilité financière peut-être en mettant la lutte contre l’inflation au second plan…

LVSL – Quels outils devrions-nous mobiliser pour lutter contre l’inflation ? Faut-il bloquer certains prix ?

AK – Il y a, pour schématiser, trois façons d’agir sur l’inflation : en agissant sur l’offre, en agissant sur la demande et en administrant les prix. Si l’inflation est liée à la demande, alors la politique monétaire peut y « mettre un terme ». Si elle est liée à un déficit d’offre, il faut mettre en œuvre des politiques pour augmenter directement l’offre ou à minima inciter les entreprises concernées à le faire. La dernière possibilité est d’administrer les prix.

Personnellement, je ne suis pas favorable au contrôle des prix. D’abord pour des raisons sociales : tout le monde n’a pas besoin de prix bloqués. On l’a vu avec la remise à la pompe, elle a surtout bénéficié aux ménages les plus aisées. Ensuite pour des raisons opérationnelles : définir des normes, des prix, les faire contrôler relève d’un casse-tête que nous ne pouvons pas gérer actuellement car les effectifs de la fonction publique (notamment à la DGCCRF qui serait en charge des contrôles) et les moyens techniques de l’État ne sont pas à la hauteur. Enfin, la réglementation serait contournée par les entreprises ou les consommateurs eux-mêmes. Les entreprises pourraient altérer la qualité des produits en restant dans le cadre des normes ou alors baisser leurs productions, dans ce cas, les particuliers pourraient se mettre à stocker ou spéculer sur ces biens en organisant un marché parallèle.

D’ailleurs, la Hongrie a mis en place par exemple un blocage des prix sur les denrées alimentaires courant 2022, l’inflation alimentaire a pourtant atteint près de 50% en fin d’année et les magasins ont dû introduire des quotas pour que les gens ne dévalisent pas les rayons… Je suis personnellement favorable à des politiques de redistribution ciblées pour permettre aux plus modestes de ne pas souffrir de la situation. On pourrait d’ailleurs remplir un deuxième objectif au-delà de la redistribution en mettant en place les bonnes modalités. Par exemple des chèques alimentaires qui ne pourraient être utilisés que pour acheter des produits frais ou dans des commerces locaux pourraient favoriser une meilleure nutrition ou l’économie locale.

LVSL – La transition écologique pourrait conduire à changer radicalement nos choix collectifs au détriment du critère prix, ce qui pourrait engendrer une inflation structurelle plus élevée. Faut-il abandonner la cible des 2% d’inflation ?

AK – Effectivement, comme je le souligne dans mon ouvrage, la crise climatique sera inflationniste – que l’on agisse ou pas contre le réchauffement climatique. En tant que membre de l’Institut Rousseau, je suis personnellement attaché à la transition écologique et je préfère « l’inflation verte », celle liée à une transition forte et rapide, plutôt que l’inflation climatique, celle qui serait le fruit de notre inaction. En plus du climat, d’autres facteurs comme la démographie ou encore la démondialisation pourraient conduire à une inflation structurellement plus forte.