L’année 2023 s’est terminée avec la COP28 de Dubaï, dont l’une des lignes directrices principales était la sortie des énergies fossiles.Cet objectif est contrecarré les importations croissantes de gaz de schiste en Europe – sous la forme de Gaz naturel liquéfié (GNL) -, en pleine expansion depuis le conflit ukrainien. Sa nocivité climatique concurrence celle du charbon. Tandis qu’une série d’acteurs privés, notamment américains, s’enrichissent par ces ventes, l’Union européenne multiplie les renoncements en matière de transition énergétique.

Il était une fois l’histoire d’une énergie fossile trop chère et jugée incompatible avec les objectifs climatiques mais qui, en l’espace de quelques années, est devenue une énergie d’avenir. À tel point qu’on signe des contrats d’importation sur trente ans à plusieurs milliards d’euros. Ce récit est celui du gaz de schiste des États-Unis – qui établit à quel leur hégémonie sur le Vieux continent constitue une menace pour le climat.

En réalité, ce pays est assez pauvre en gaz naturel « facile » à trouver dans le sol, celui qu’on appelle conventionnel. Par contre, il possède d’importantes réserves de gaz plus difficile à extraire, et donc beaucoup plus cher, que l’on nomme non conventionnel, et dont le plus connu est le gaz de schiste. Celui-ci nécessite l’utilisation de technologies lourdes comme la fracturation hydraulique pour fissurer les roches de schiste dans lesquelles le gaz est contenu.

Lors de la fracturation de la roche visant à extraire le gaz de schiste, des pertes de méthane – au pouvoir de réchauffement global 25 fois plus important que le CO2 – sont fréquentes.

À partir des années 70, le gaz de schiste a commencé à être extrait par quelques petites compagnies qui osaient investir dans cette exploitation risquée. Cette production, restée marginale aux États-Unis jusqu’au début des années 2000, a connu un véritable essor en 2008 grâce à Wall Street. Pour éteindre l’incendie de la crise des subprimes, une politique de quantitative easingconsistant à inonder l’économie américaine de millier de milliards de dollars a été rapidement mise en place. Cet argent « gratuit » à disposition des entreprises a permis au privé d’investir massivement dans des technologies jugées risquées, comme celles de l’exploitation du gaz de schiste.

Choc des empires et crise climatique

Ainsi, les États-Unis sont passés de plus gros pays importateur de gaz à l’autosuffisance en la matière, grâce à une production de gaz de schiste qui a été multipliée par 12 entre les années 2000 et 2010. Sans cet argent facile octroyé par l’État, l’essor de cette exploitation fossile n’aurait sans doute pas eu lieu. Ayant produit du gaz en surplus par rapport à leurs besoins domestiques, les États-Unis ont cherché à l’exporter. Mais ils ont été confrontés à trois problèmes de taille. Le premier réside dans le prix plus élevé du gaz de schiste sur le marché par rapport au gaz conventionnel. Le deuxième, dans la mauvaise presse au plan climatique et environnemental qui accompagne cette énergie. Le troisième, les contraintes en termes de transport.

Acheminer du gaz depuis les puits du Texas jusqu’à nos logements : tel fut le premier défi à relever. Le moyen de transport le plus simple et donc le moins cher est de garder cette énergie sous forme de gaz et de la déplacer par d’immenses gazoducs. C’est de cette manière que le gaz russe était importé en Europe – notamment via NordStream, saboté en septembre 2022. Les gazoducs ne nécessitent pas d’infrastructure de transformation majeure entre la production et la consommation, le gaz naturel une fois importé pouvant être directement introduit dans le réseau.

L’autre technologie de transport est celle du Gaz naturel liquéfié (GNL) qui consiste à refroidir et compresser le gaz naturel pour le rendre liquide. Ensuite, il est embarqué dans des bateaux spécialisés – méthaniers – jusqu’au client pour y être décompressé et injecté dans le réseau de distribution. Contrairement aux gazoducs, le GNL peut donc être transporté dans le monde entier. La contrainte est de disposer de terminaux de compression et décompression du gaz aux points de départ et d’arrivée et de méthaniers. Ce qui ne compte pas pour rien dans la facture du GNL, puisqu’il n’existe pas de gazoduc qui traverse l’Atlantique ou encore le Pacifique. La solution était donc d’utiliser le GNL pour les exportations de gaz étasunien en développant des terminaux sur les côtes.

La deuxième épine dans les pieds pour vendre ce GNL est d’ordre environnemental et climatique : l’impact en la matière du gaz de schiste est bien documenté par de nombreuses recherches scientifiques et ONG. La fracturation hydraulique nécessite en effet l’utilisation d’une grande quantité d’eau ainsi que de produits chimiques. Elle cause des pollutions majeures au niveau des nappes phréatiques et des écosystèmes marins. L’exploitation de gaz de schiste va même jusqu’à provoquer des séismes. Ces phénomènes ont déjà des effets concrets sur la santé de milliers d’individus.

C’est par exemple le cas pour les 420.000 personnes exposées aux émissions toxiques des forages de gaz de schiste de TotalEnergies au Texas. Les habitants s’organisent depuis des années contre la mise en place de puits de forage à quelques mètres de crèches et d’écoles publiques qui provoquent de nombreux symptômes de vertiges, maux de têtes ou encore saignements de nez.En plus des impacts environnementaux, l’exploitation du gaz de schiste accroît le réchauffement climatique. Lors de la fracturation de la roche, des pertes de méthane – gaz à effet de serre au pouvoir de réchauffement global 25 fois plus important que le CO2 – sont fréquentes. Que l’on ajoute à cela la quantité d’énergie nécessaire à l’extraction de ce gaz, et l’on pourra estimer qu’il est jusqu’à deux fois plus néfaste que le gaz conventionnel. Au point d’avoir un impact climatique… plus mauvais encore que le charbon.

L’abandon de cette énergie fossile avait été érigée en priorité par la COP28. C’est une grande victoire des producteurs de gaz – et donc des États-Unis – d’avoir fait reconnaître le gaz comme une « énergie de transition » pour remplacer le charbon. « L’expert » en énergie de Bloomberg, Javier Blas, avait déclaré, euphorique : « Ne parlons plus de Gaz naturel liquifié mais bien de Carburant liquifié de transition ». Les mots sont fleuris, mais la réalité demeure : si le GNL est une énergie de transition, celle-ci nous achemine vers des énergies plus polluantes que les précédentes.

Malgré son impact climatique et environnemental désastreux, les profits gigantesques qu’engendre à présent le gaz de schiste pour les producteurs américains justifient son exploitation croissante. Une trajectoire en rupture complète avec les impératifs de transition climatique, qui nécessiterait de cesser net tout investissement dans les énergies fossiles, si l’on en croit l’Agence internationale de l’énergie (IEA). La même agence signale que dès 2030, les États-Unis à eux seuls seraient responsables du dépassement des volumes mondiaux de GNL estimés acceptables dans les scénarios permettant de limiter le réchauffement climatique à 1,5°C…

Il restait aux producteurs à trouver un client fidèle pour ce gaz. Or, les acheteurs européens ne voulaient pas de cette énergie plus chère que le gaz issus de Norvège ou de Russie – à l’image environnementale désastreuse qui plus est. Ce, avant le 24 février 2022…

Nouvelle ruée vers l’or pour les géants du gaz

L’Europe est fortement dépendante pour son approvisionnement en gaz. En 2021, elle importait 83% de son gaz naturel. Jusqu’en 2021, ses importations étaient issues pour près de la moitié de Russie. Ce choix était notamment justifié par le faible coût de ce gaz abondant et acheminé par gazoduc. De son côté, Gazprom, la compagnie publique russe qui a le monopole sur les exportations de gaz, effectuait un lobbying intense auprès des autorités européennes. À titre d’exemple, l’ancien chancelier allemand Gerhard Schröder avait été engagé comme représentant de commerce par l’entreprise russe…

Le 24 février 2022, l’invasion de l’Ukraine par la Russie devait brutalement mettre fin à cette configuration. Les Européens ont alors tenté de se passer au plus vite du gaz russe. Ainsi, en novembre 2022, la part d’importation de Russie du gaz européen n’était plus que de 12,9%, alors qu’elle était de 51,9% une année plus tôt. Si près de 40% de l’approvisionnement en gaz était manquant sans qu’aucune pénurie significative fasse son apparition, c’est qu’une autre source avait remplacé la précédente…Les États-Unis et leurs compagnies gazières sont les premiers profiteurs, et de loin. Comme l’explique un article du magazine Forbes, les exportations de gaz des États-Unis vers l’UE sont devenues une nouvelle ruée vers l’or. Ainsi, entre 2021 et 2022, les exportations de gaz des États-Unis vers l’Europe ont augmenté de 119%, faisant de l’Europe le premier marché d’exportation.

Cette hausse s’est poursuivie en 2023.Cette nouvelle donne constitue une victoire pour les géants du gaz américain. Depuis plusieurs années, les autorités américaines font pression pour ouvrir le marché européen à leurs exportations. D’abord en soutenant la libéralisation du marché du gaz européen pour casser les contrats d’approvisionnement à long terme avec la Russie ou la Norvège. Ensuite, sous Donald Trump puis Joe Biden, en sanctionnant les entreprises qui participaient à la construction de nouveaux gazoducs reliant la Russie à l’UE. La diplomatie américaine a été particulièrement active, notamment en Europe de l’Est, pour retourner la situation en sa faveur.

Autre manifestation de ce lobbying : lors du huitième Conseil de l’énergie entre les États-Unis et la Commission Européenne en 2018, son président Jean-Claude Juncker avait convenu avec Donald Trump de renforcer la coopération stratégique entre les deux parties en matière énergétique. L’objectif étant d’accroître les importations de GNL au nom de la sécurité énergétique européenne.

L’Europe, de son côté, encouragée par les géants du secteur et par les États-Unis, y a vu une échappatoire à la crise du gaz russe. En développant de nouveaux terminaux de GNL dans ses ports, elle escomptait réceptionner du gaz issu du reste du monde. Le plan REPowerEU, réponse de l’UE à la crise du gaz, prévoit un financement d’environ 10 milliards d’euros pour les infrastructures gazières. Alors qu’il existait 38 terminaux de GNL en Europe en 2021, huit nouveaux terminaux de gaz liquéfié sont aujourd’hui en cours de construction et 38 autres ont été proposés.

Pour justifier ces investissements, l’Union européenne avance l’impératif de la sécurité des approvisionnements. Ces nouveaux terminaux seraient nécessaires pour ne pas manquer de gaz en cas de coupure complète des approvisionnements russes. On peut émettre des doutes sur ce récit. Tout d’abord, les terminaux européens actuels ne sont utilisés qu’à hauteur de 60% de leur capacité – il y a donc une marge très large pour accueillir de nouvelles cargaisons de gaz si nécessaires. Si l’Europe respecte ses engagements climatiques, les besoins gaziers, y compris en GNL, devraient commencer à baisser dès 2024, même en tenant compte d’une interruption complète des importations russes. Le risque est donc grand que ces infrastructures soient très au-dessus des capacités effectivement nécessaires.

Suite à la guerre en Ukraine, le prix du gaz a été multiplié par dix par rapport au niveau moyen des années précédentes. Vendre du gaz américain en Europe est ainsi devenu incroyablement rentable.

Les entreprises gazières profitent de la situation de crise pour faire approuver en urgence des investissements collectivement inutiles et qui risquent ensuite d’enfermer le continent dans une dépendance longue vis-à-vis d’une source d’énergie polluante. D’ailleurs, toujours au nom de cette crise, plusieurs pays européens ont signé des contrats d’approvisionnement en GNL américain sur 25, voire sur 30 ans. C’est donc au-delà de 2050, date à laquelle nous devrions être complètement sortis des énergies fossiles pour respecter les objectifs climatiques…

Tous les scrupules environnementaux sur le gaz de schiste semblent s’être évanouis. Le 28 février 2022, soit 4 jours après l’invasion de l’Ukraine par la Russie, Robert Habeck, Vice-chancelier de l’Allemagne déclarait encore fièrement dans la presse : « Il y a différents fournisseurs [de gaz], cela ne doit pas être les États-Unis […] L’UE va se fournir en gaz naturel ailleurs dans le monde, on ne veut pas du gaz issue de la fracturation hydraulique des États-Unis ». Les convictions du Vice-Chancelier n’auront pas survécu six mois. Le 16 août, il annonçait la signature d’un mémorandum pour maximiser l’utilisation des capacités d’importations de GNL du pays…

Les États-Unis récoltent les fruits de leur politique et se repeignent alors en sauveurs. Alors qu’il participait à un sommet de l’UE à Bruxelles en mars 2022, le président américain Joe Biden a annoncé que 15 milliards de mètres cubes de GNL étasunien, devenu entre-temps le Freedom gas, seraient livrés à l’UE pour l’aider à remplacer le gaz russe. Les États-Unis et l’Union européenne ont lancé une « task force commune sur la sécurité énergétique ». Un extrait des textes communs donne une idée des objectifs :

La Commission européenne « travaillera avec les États membres de l’UE pour garantir une demande stable de GNL américain supplémentaire jusqu’en 2030 au moins ». Pour s’assurer de la fidélité de ce nouveau client modèle, les États-Unis ont aussi lancé en novembre 2023 un nouveau train de sanctions, visant les exportations de GNL russe, qui représentent toujours 12% des importations de GNL de l’Europe. Ces sanctions seront même soutenues par l’Union européenne.

Ainsi, l’Union européenne substitue en catastrophe sa dépendance au gaz russe à une autre, aux conséquences environnementales et sociales dramatiques. Ce choix n’est pas le fruit du hasard, ou de la main invisible du marché, mais bien d’un lobbying intense, d’une stratégie en cours depuis une vingtaine d’années. Les États-Unis tirent profit de l’isolement de la Russie et du contexte de nouvelle guerre froide pour inonder le monde avec leur gaz de schiste. Cette nouvelle ruée vers l’or les pousse à développer de manière faramineuse leurs capacités de production de gaz de schiste. Au point qu’ils prévoient de tripler leurs capacités d’exportations d’2030 et ainsi d’écraser la concurrence mondiale…

Ces importations de gaz de schiste se font au prix fort, et ce sont les plus pauvres qui en paient la facture. Suite à la libéralisation du marché du gaz, son prix d’achat est maintenant fixé par les bourses. Or, la guerre en Ukraine en a fait exploser les cours. Le prix du gaz a été multiplié par dix par rapport au niveau moyen des années précédentes. Vendre du gaz américain en Europe est ainsi devenu incroyablement rentable. Au pic de la crise, chaque bateau rempli de gaz des États-Unis traversant l’Atlantique pour vendre sa cargaison en Europe rapportait entre 80 et 100 millions de dollars à son propriétaire. 850 bateaux ont fait cette traversée en 2022. De l’or en barre pour les vendeurs de gaz, dont les coûts de production n’ont pas augmenté, mais qui ont pu écouler leur GNL en Europe à un prix bien plus élevé qu’aux États-Unis. Début 2024, les prix européens du gaz restent quatre fois au-dessus du prix américain.

Ces profits alimentent la machine du secteur pétrolier. Jusqu’il y a une dizaine d’années, de nombreux experts gaziers estimaient que cette technologie n’avait pas d’avenir, en raison de son bilan environnemental, mais aussi de son coût, plus élevé que celui des forages traditionnels. Ce n’est plus vrai aujourd’hui : la demande renouvelée alimente des prix élevés à l’exportation, tandis que les technologies se sont standardisées et améliorées, faisant baisser fortement les coûts de production du gaz de schiste. Par le jeu des fusions et acquisitions, les plus petites entreprises qui avaient commencé l’exploitation du gaz de schiste aux États-Unis et qui deviennent aujourd’hui très rentables se sont muées en nouveaux géants du secteur, comme ConocoPhillips. D’autres ont été rachetées par les géants « traditionnels » comme ExxonMobil ou Chevron. La production de gaz de schiste représente maintenant un lobby puissant, qui fait pression sur l’administration Biden pour accélérer les procédures d’autorisation de construction de nouveaux puits et de nouveaux terminaux de GNL pour exporter le gaz produit.

Gestion publique, paix et coopération internationale

L’histoire du gaz de schiste américain est une nouvelle démonstration de la contradiction profonde entre le mode de production dominant et les intérêts de la vaste majorité de la planète. Que ce soit l’on parle des travailleurs américains – qui financent par leurs impôts l’exploitation de cette énergie fossile à la place du renouvelable, et en subissent les conséquences environnementales – ou européens forcés de payer des factures hors de prix, les antagonismes d’intérêts sautent aux yeux. Tant que l’une des deux sources fondamentales de développement de nos économies, à savoir l’énergie, sera pilotée par logique de profit à court-terme d’une poignée de multinationales, toute transition énergétique et climatique digne de ce nom peut être renvoyée aux oubliettes. Comme ne cessent de le répéter les climatologues, chaque dixième de degré compte. Dès lors, chaque dixième de dépendance en moins aux énergies fossiles aussi.

De même, le défi climatique à relever est en contradiction directe avec l’évolution impérialiste des relations internationales. Les scénarios du GIEC qui permettent de limiter le plus possible le réchauffement climatique se basent sur des choix de société basés sur une très forte coopération internationale. Or la paix, condition nécessaire avant de pouvoir coopérer, est sans cesse mise à mal par les intérêts des grandes puissances. Les milliards qui vont dans la guerre ne vont pas dans le climat. Les conflits et leur renforcement sous couvert d’intérêts économiques ne font que retarder la transition climatique nécessaire et servent de prétexte pour les géants du gaz et du pétrole.

Amorcer une politique mondiale de lutte contre le changement climatique et ses conséquences implique de mettre fin à l’hypocrisie des classes dominantes des pays du Nord, sans cesse mise en lumière lors des différentes COP. Partage des technologies de transition sans brevets, vente d’éoliennes et de panneaux solaires et non d’énergies fossiles et d’armes : telle devrait être la nouvelle ligne directrice des relations internationales. L’Europe ne pourra porter un modèle de transitions qu’en remplaçant sa dépendance à l’agenda des États-Unis par une gestion publique de l’énergie qui planifie la transition – et par une diplomatie indépendante, qui promeut la coopération internationale.

Lorsque les cours du pétrole se sont effondrés durant la pandémie, les entreprises pétrolières et gazières ont investi sans grand enthousiasme dans les énergies propres. Deux ans plus tard, alors qu’elles engrangent désormais des bénéfices exceptionnels, les majors des hydrocarbures abandonnent ces efforts consentis pour rester fidèles à leur modèle économique : le capital avant le climat. Article de Grace Blakeley, économiste, traduit par Jean-Yves Cotté et édité par William Bouchardon.

Au plus fort de la pandémie, les financiers soucieux des enjeux climatiques s’enflammèrent pour un acteur relativement inconnu du marché. La capitalisation boursière de NextEra Energy – la plus grande entreprise d’énergie renouvelable des États-Unis – dépassa celle d’ExxonMobil. En d’autres termes, NextEra devint momentanément la société énergétique la plus lucrative du pays. Un retournement d’autant plus troublant qu’ExxonMobil générait largement plus de revenus que NextEra : 265 milliards de dollars en 2019 contre 12,9 milliards de dollars.

Certes, Exxon finit par repasser devant NextEra, mais de nombreux investisseurs perçurent cet épiphénomène comme un signe annonciateur de l’évolution future des marchés. Même si cela est difficile à concevoir aujourd’hui, en pleine pandémie les cours du pétrole chutèrent brièvement aux alentours de zéro. Cet effondrement des prix résultait à la fois d’un ralentissement spectaculaire de la demande de combustibles fossiles et d’une singularité sur le marché des matières premières qui incita les investisseurs à dénoncer subitement leurs contrats à terme sur le pétrole.

Cet effondrement des prix de l’énergie affecta lourdement les grandes entreprises de combustibles fossiles. Le choc fut particulièrement rude pour Exxon, connue pour son hostilité à l’abandon des énergies fossiles. Rex Tillerson, ancien PDG d’ExxonMobil et secrétaire d’État (équivalent de ministre des Affaires étrangères, ndlr) sous la présidence de Donald Trump, a affirmé catégoriquement que le changement climatique n’était rien d’autre qu’une nouvelle tendance à laquelle le monde devait s’adapter. En 2016, il déclarait ainsi sans détours que « le monde va devoir continuer à utiliser des énergies fossiles, que les gens aiment ça ou pas. »

Exxon est d’ailleurs actuellement poursuivie en justice pour avoir caché des informations relatives à l’impact des combustibles fossiles sur le climat. Dès les années 1970, des scientifiques travaillant pour ExxonMobil étayent la réalité de l’effet de serre par des preuves solides. En réponse, l’entreprise réduisit de façon drastique le financement de son département scientifique et affecta l’argent à la promotion du négationnisme climatique.

L’écran de fumée de la finance verte

L’incapacité totale d’Exxon à afficher toute volonté de se détourner des énergies fossiles explique en grande partie pourquoi les investisseurs pénalisèrent si lourdement l’entreprise lors de la pandémie. La chute fut brutale : au cours des premiers mois de 2020, ExxonMobil perdit près de la moitié de sa valeur en bourse.

Quand l’entreprise fut dépassée par NextEra, certains observateurs des marchés financiers y virent un signal sans ambiguïtés que les investisseurs avaient décidé de tourner la page des énergies fossiles. Les élites économiques affichèrent alors un véritable triomphalisme : le marché avait enfin apporté une solution au dérèglement climatique.

Quand Exxon fut dépassée par NextEra, les élites économiques affichèrent un véritable triomphalisme : le marché avait enfin apporté une solution au dérèglement climatique.

Que ce soit en raison de la demande de produits d’investissements écologiques par les petits investisseurs, de nouveaux outils réglementaires tels que le score ESG (politique RSE, ndlr) et la tarification carbone, ou simplement de la prise de conscience que l’avenir était aux énergies renouvelables, l’investisseur moyen ne pensait apparemment plus qu’investir dans les combustibles fossiles relevait d’une stratégie sensée.

Pour beaucoup, la messe était dite : cette transition de la finance mettrait une énorme pression sur les entreprises comme Exxon, les poussant à se détourner des combustibles fossiles au profit des énergies propres. En effet, la réponse des entreprises de combustibles fossiles ne se fit pas attendre.

Total se rebaptisa TotalEnergies dans le but de devenir un « acteur mondial de la transition énergétique ». Shell annonça qu’elle augmenterait le montant de ses investissements dans les énergies renouvelables. British Petroleum (BP) prit une participation importante dans une entreprise d’énergie renouvelable. Même Exxon finit par céder à la pression du marché et déclara qu’elle investirait des milliards dans « des initiatives de réduction des émissions de gaz à effet de serre ».

Bien sûr, le « succès » de ces solutions de marché au dérèglement climatique induisait que le monde n’avait plus besoin d’envisager des solutions « anti-libérales » comme le Green New Deal pour lutter contre le réchauffement climatique. Après tout, pourquoi taxer, nationaliser ou planifier si le marché s’autorégule si bien ?

Les pétrodollars coulent à flots

Mais en creusant un peu, on découvrait rapidement que la réalité était toute autre. La plupart des promesses faites par les grandes compagnies pétrolières étaient vagues et demandaient du temps pour être mises en œuvre. Dans certains cas, elles ne relevaient même que d’une simple opération de greenwashing. Dans tous les cas, les compagnies faisaient le pari que l’ère du pétrole était loin d’être révolue.

Un certain nombre d’investisseurs plus perspicaces l’avaient bien compris. Plusieurs fonds spéculatifs commencèrent discrètement à parier gros que les cours du pétrole remonteraient vite une fois la pandémie passée, quand l’économie mondiale aurait besoin de combustibles fossiles pour tourner à nouveau à plein régime.

Et ils avaient raison. Une fois le pic de la pandémie passé, les cours du pétrole ne tardèrent pas à revenir au niveau d’avant la pandémie. Puis ils se mirent à grimper en flèche. Après l’invasion de l’Ukraine par la Russie, le prix du gaz naturel s’envola également, ce qui constitua une véritable aubaine pour l’industrie américaine du gaz de schiste, dont la technologie de fraction hydraulique, en plus d’être ultra-polluante, est plus coûteuse que les méthodes d’extraction conventionnelles.

Sans abandon coordonné des combustibles fossiles planifié par le secteur public, la poursuite de la dépendance mondiale aux énergies fossiles était une certitude.

Les entreprises de combustibles fossiles et les investisseurs qui y avaient discrètement injecté des fonds avaient fait le bon pari. Sans abandon coordonné des combustibles fossiles planifié par le secteur public, la poursuite de la dépendance mondiale aux énergies fossiles était une certitude.En d’autres termes, le marché ne peut pas apporter de solution au dérèglement climatique.

Exxon Mobil a annoncé récemment avoir fait des bénéfices records de 56 milliards de dollars en 2022. Un chiffre non seulement considérable pour Exxon, mais également un « niveau historique » pour l’industrie pétrolière occidentale.

Parmi ces milliards de pétrodollars, Exxon a promis d’investir 5% de ces bénéfices à ses engagements climatiques, dont beaucoup concernent des solutions de contournement coûteuses et relativement inéprouvées comme la capture et le stockage du carbone. Parallèlement, l’entreprise continue d’investir toujours plus dans le pétrole et le gaz.

BP, qui a également réalisé un bénéfice record de 22 milliards de livres sterling l’an dernier, pousse le bouchon encore plus loin : en plus de procéder à un rachat massif d’actions pour enrichir ses actionnaires, l’entreprise a annoncé qu’elle retarderait l’abandon du pétrole et du gaz. Comme le souligne le think tank Common Wealtht, BP dépense dix fois plus pour le rachat d’actions que pour ses initiatives « bas carbone ».

Au plus fort de la pandémie de COVID-19, le monde a raté une occasion historique : les gouvernements auraient pu profiter de l’effondrement de la valeur des géants des hydrocarbures pour entrer au capital de ces entreprises et les pousser à réorienter réellement leurs investissements vers les énergies renouvelables.

Alors que la demande et l’inflation étaient alors relativement faibles, ils auraient pu annoncer de vrais plans de relance favorisant la décarbonation. À la place, les compagnies pétrolières ont été livrées à elles-mêmes, le plan climat de Joe Biden a été torpillé par un sénateur à la botte d’ExxonMobil, et l’UE se contente d’un « Pacte vert » aux ambitions très maigres.

Le résultat de ce raté est double. Non seulement les émissions de gaz à effet de serre ont continué à augmenter, mais en plus une masse considérable de richesses des ménages a été transférée vers certaines des plus grandes compagnies d’énergie du monde. Cette séquence nous démontre au moins une chose : le marché n’apportera jamais de réponse au dérèglement climatique – et il était naïf ou, plus vraisemblablement, profondément cynique de prétendre le contraire. Il est désormais temps d’en tirer les conclusions nécessaires et d’intervenir de manière résolue pour contraindre les choix des multinationales de l’énergie.

Après des mois de déni, le gouvernement français a fini par reconnaître que la perspective d’une pénurie énergétique, et notamment d’électricité, cet hiver était bien réelle. Dans l’urgence, une centrale à charbon a été rouverte et un plan de sobriété est en train d’être bricolé. Le manque probable d’énergie avait pourtant été anticipé depuis des années, durant lesquelles tous les choix ont été reportés sine die. À court terme, plusieurs options de sobriété peuvent être mises en place pour pallier le pire. Mais à moyen terme, une véritable planification énergétique et une sortie des mécanismes européens qui ont ruiné et affaibli EDF est indispensable.

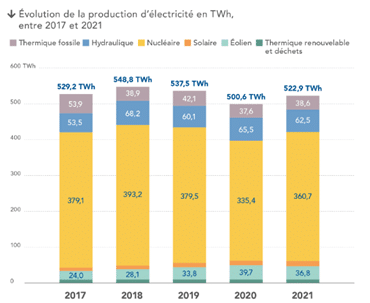

Si la France est aujourd’hui menacée par une pénurie d’énergie, cette dernière était évitable. La situation actuelle s’explique en effet par l’impréparation complète des politiques publiques depuis une quinzaine d’année pour assurer l’autonomie énergétique française. Les risques de pénurie portent à la fois sur les énergies fossiles, et notamment le gaz, mais aussi sur l’électricité. Pour chaque énergie, les causes de potentielles pénuries ne sont pas exactement les mêmes. Mais tandis qu’en matière de pétrole et de gaz, les causes sont d’origine géopolitique, en particulier en lien avec la crise en Ukraine, la situation préoccupante en matière d’électricité possède des explications directement liées aux politiques publiques françaises et à l’impréparation gouvernementale en matière de mix électrique. Celles-ci sont de trois ordres : conséquence de la crise en Ukraine et des tensions sur le marché du gaz, dysfonctionnements importants du parc nucléaire de l’Hexagone et retards de développement des énergies renouvelables.

La tension sur l’approvisionnement électrique est la conséquence d’une forte diminution des marges du système électrique pour répondre aux pics de consommation.

La tension sur l’approvisionnement électrique est surtout la conséquence d’une forte diminution depuis une décennie des marges du système électrique pour répondre aux pics de consommation : fermeture de plusieurs centrales à charbon, arrêt anticipé de Fessenheim, retards sur l’EPR de Flamanville. Ces fermetures n’ont été que très insuffisamment compensées par de nouvelles capacités renouvelables. Cette marge est donc actuellement réduite à presque rien en raison des fortes secousses que connait le parc nucléaire. Alors que celui-ci garantit historiquement une marge de sécurité importante au pays, il connaît un taux de disponibilité particulièrement bas, et ce pour deux raisons.

D’une part, toute une série d’arrêts pour maintenance, prévus pendant le Covid, ont été repoussés et ont lieu maintenant. D’autre part, le parc fait face à l’événement redouté par les stratèges de la Programmation pluriannuelle de l’énergie (PPE), celui des défauts dé série. En effet, en fin d’année dernière, un défaut de corrosion sur le circuit secondaire, le circuit de refroidissement du réacteur a été détecté sur les centrales de Penly, Chooz et Civaux, obligeant à les arrêter pour organiser des contrôles. Par la suite, ce sont tous les réacteurs d’un même palier, c’est-à-dire construits à la même période et correspondant à la même technologie, qui vont devoir être arrêtés rapidement pour maintenance et vérification, faisant fortement baisser le nombre de réacteurs disponibles. A l’heure où nous parlons, 27 des 56 réacteurs sont à l’arrêt pour des travaux prévus ou non, soit presque la moitié du parc hexagonal. Cet état de fait est probablement la conséquence des nombreuses années de sous-investissement dont a souffert le parc nucléaire au tournant des années 2000, ainsi qu’à la forte hausse du niveau de sûreté post-Fukushima.

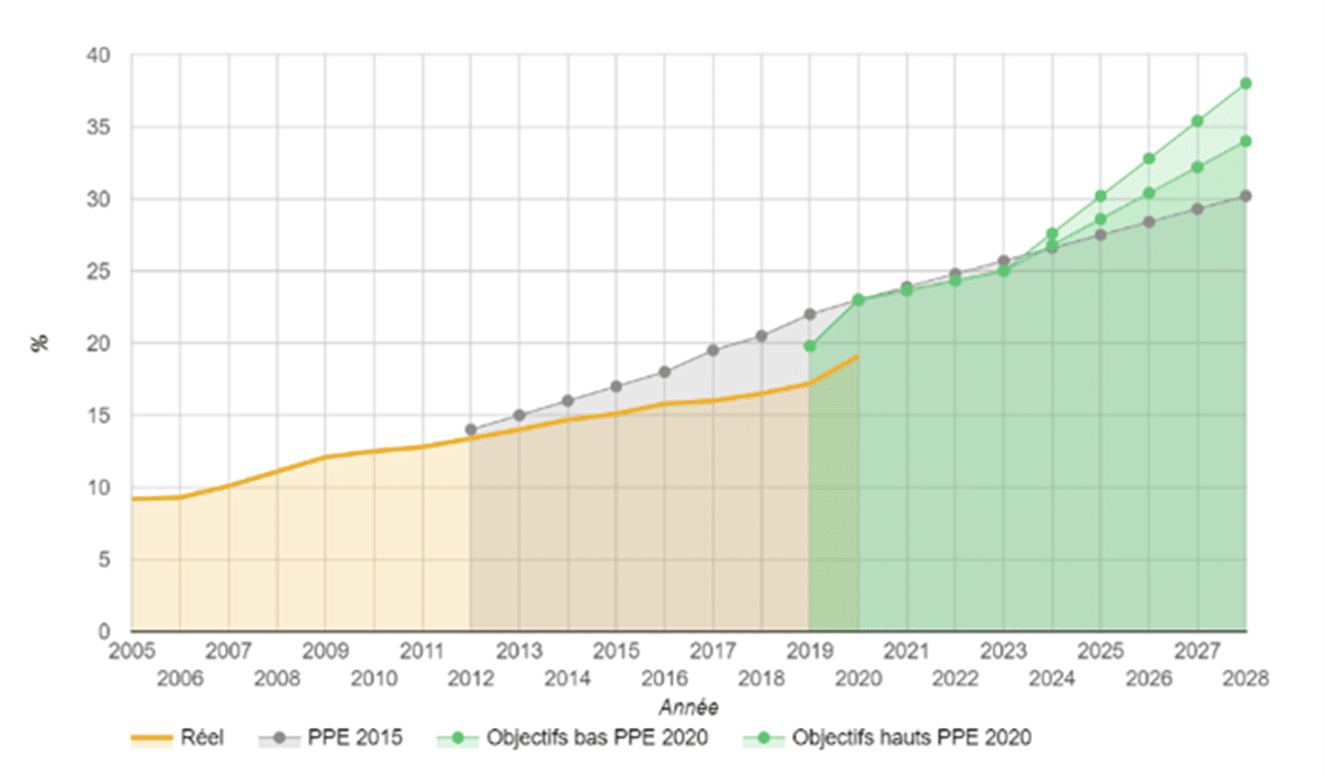

Enfin, le dernier élément expliquant la forte tension en matière de production électrique est le retard conséquent pris en matière de développement des énergies renouvelables (EnR) depuis dix ans en France. En cumulé, la France accuse déjà un retard de près de 20% par rapport à ses objectifs : en 2020, les EnR constituaient 19,1% de l’électricité produite, alors que les objectifs prévoyaient d’atteindre 23%. L’absence de planification et de leadership fort pour soutenir leur développement explique en partie ce retard. A l’heure actuelle, alors que nous possédons la plus grande façade maritime européenne, aucun parc éolien en mer n’est encore raccordé, en raison notamment de retard au niveau des autorisations ! Par ailleurs, la production renouvelable a légèrement reculé (-5% par rapport à 2020), conséquence d’une situation météorologique défavorable qui a vu les barrages être moins productifs et le vent des éoliennes plus faible.

Alors que nous possédons la plus grande façade maritime européenne, aucun parc éolien en mer n’est encore raccordé !

Toutefois de manière plus globale, le retard pris en matière d’éolien et de solaire est aussi la conséquence d’une absence de planification et de construction de filières de production françaises. Là encore, les règles européennes sont largement en cause : en rendant obligatoires les appels d’offre pour la création d’EnR, elles ont encouragé l’achat de matériel étranger moins cher, notamment d’origine chinoise. Par exemple, la société Photowatt, qui produit des panneaux photovoltaïques bas-carbone en France, ne reçoit aucune commande de son propriétaire, EDF, qui souhaite s’en séparer ! En matière d’hydroélectricité, si le potentiel de la France est déjà largement exploité, les investissements dans les barrages demeurent insuffisants. En effet, la menace d’une ouverture à la concurrence exigée par l’UE conduit EDF à retarder les grands travaux : pourquoi améliorer des outils de production qui risquent de se retrouver aux mains des concurrents ? Enfin, l’absence de planification et de portage politique mène à une acceptabilité plus faible, notamment en ce qui concerne l’éolien, donnant un pouvoir démesuré à des intérêts très localisés.

Objectifs et développement des EnR, Observatoire climat-énergie 2021

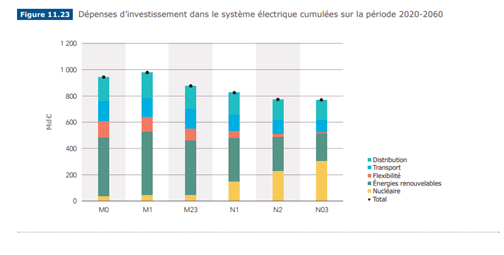

Globalement, cette situation est le reflet d’une impréparation forte de l’Etat français depuis plusieurs années et de l’absence de stratégie claire. Notre parc électrique se trouve à un tournant déterminant, et nécessite des choix clairs de la part des pouvoirs publics. Quel que soit l’avenir du futur mix électrique, 100% renouvelable ou bien avec une relance du nucléaire, des options doivent être prises pour assurer le fonctionnement de notre production électrique. Pour reprendre les mots de l’étude structurante de RTE : « Quel que soit le scénario choisi, il y a urgence à se mobiliser ». Alors que les centrales du programme de nouveau nucléaire voulu par Macron ne seraient raccordées qu’au plus tôt en 2035, il faut lancer une stratégie de développement du renouvelable très rapide et avec un fort soutien de l’Etat. Pour cela, des investissements conséquents doivent être consentis. Selon le scénario, ces investissements devraient s’élever entre 20 et 25 milliards d’euros par an. Pour l’heure actuelle, ils s’élèvent à environ 13 milliards par an, auxquels il faudrait donc ajouter de 7 à 12 milliards supplémentaires.

Dépenses d’investissements dans le système électrique sur les 40 prochaines années (18 à 25 Md€ par an), RTE, “Futurs énergétiques”

L’urgence d’un plan de sobriété énergétique

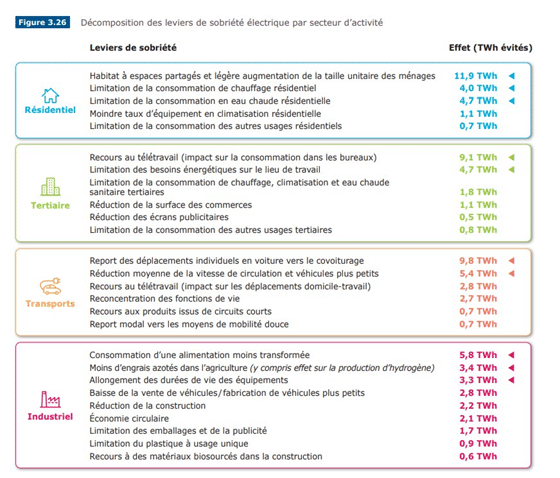

Pour faire face à l’urgence qui vient, et en attendant que de nouveaux moyens de production décarbonés ne soient raccordés, il est vital de décréter un plan d’urgence nationale en matière de sobriété énergétique. Qu’entend-on d’ailleurs par cette notion de sobriété ? Il existe en réalité plusieurs types de sobriété : la sobriété d’usage consistant à réduire l’usage de certains équipements ou diminuer certaines activités particulièrement énergivores, la sobriété de substitution consistant à remplacer un appareil énergivore par un autre, plus performant, ou prendre le vélo ou les transports en commun plutôt que la voiture, la sobriété dimensionnelle consistant à ajuster les appareils aux besoins et enfin la sobriété collaborative, consistant à mutualiser des équipements à plusieurs. Chacune de ces dimensions permet de faire des économies d’énergie sans réduire considérablement le confort de nos vies. Elles relèvent à la fois de comportements individuels et de comportements collectifs.

Afin de redonner de la marge de sécurité à notre réseau et à nos approvisionnements, RTE liste dans son étude « Futurs énergétiques » toute une série de comportements et de mesures qui pourraient être mis en œuvre à court ou moyen terme. Autant de propositions utiles pour baisser la consommation lors des pics de froid du prochain hiver. Un plan de sobriété efficace permettrait de baisser la consommation de l’ordre de 5 à 10% dès cet hiver.

En cas de tension sur le réseau électrique, plusieurs mesures permettent d’empêcher les coupures chez les citoyens. Tout d’abord, un certain nombre d’industries, fortement consommatrices, s’engagent chaque année à arrêter leur production. On dit qu’elles « effacent leurs consommations » en échange d’une rémunération fixée par contrat en amont. Dans un deuxième temps, RTE peut baisser légèrement la puissance électrique transmise à l’ensemble des consommateurs, sans que ce soit réellement perceptible pour chaque consommateur. Enfin, il est ensuite possible de procéder à du lissage intelligent de la consommation, en diminuant dans chaque foyer ou entreprise les consommations qui peuvent être repoussées ou diminuées. Ce n’est qu’en dernier recours que RTE procède à des délestages tournants, consistant à couper pendant quelques heures des groupes importants de foyers ou de bâtiments. Les choix de priorisation sont fixé par décret préfectoral avec une seule règle : “tout le monde est délestable”, sans réelle stratégie ni protection prévue des ménages les plus précaires.

La tribune des patrons énergéticiens, ainsi que différents signaux d’alarme, laissent toutefois entendre que sans réel plan de sobriété, nous pourrions en arriver cet hiver à cette dernière extrémité. Pour y échapper, il est donc intéressant d’étudier le scénario de sobriété accrue proposé par RTE dans son scénario. Plusieurs mesures pourraient être mises en place très rapidement en cas de pointe de consommation trop importante. Parmi celles proposées par RTE et permettant de diminuer la consommation d’électricité, notons notamment la réduction des panneaux publicitaires qui pourraient par ailleurs être coupés en priorité (0,5 TWh, -0,1% sur l’année ), la baisse volontaire de la température de consigne de chauffage de 1°C (4 TWh, -0,8% sur l’année), la limitation et la réduction des consommations et du chauffage du tertiaire, et la réduction de leur surface, notamment pour les grands centre commerciaux : jusqu’à 2,9 TWh (2,9 TWh, -0,6% sur l’année) ou encore une hausse du recours au télétravail (jusqu’à 9,1 TWh en moins, soit -1,8%).

Par ailleurs, il est nécessaire en amont d’identifier toutes les industries qui peuvent être arrêtées sans mettre en danger l’économie du pays et les productions essentielles. L’industrie représente en effet 17% des consommations électriques. Enfin, toute une série de mesures à la fois symboliques mais offrant un potentiel non négligeable lorsqu’additionnées, peuvent être mises en place : extinction complète des lumières du tertiaire et des commerces la nuit, interdiction de laisser ouvert alors que la climatisation ou le chauffage est à fond, etc. Bref, il existe de nombreuses mesures rapidement transposables pour baisser la consommation et éviter de relancer des moyens de production fortement carbonés comme les centrales thermiques ou avoir recours à des importations d’électricité tout aussi carbonées. Bien évidemment, toute cette logique s’applique aussi pour ce qui concerne les consommations de gaz, afin de limiter notre dépendance extérieure, qu’elle soit russe, américaine ou qatari.

Gisements de sobriété, RTE, Futurs énergétiques 2021

Rebâtir un système électrique fonctionnel

A moyen terme, afin d’éviter ce genre de situations, il est nécessaire de mettre en œuvre une réelle planification de l’énergie en France, au-delà des documents stratégiques. Il n’y a pas de solution miracle. Garantir notre souveraineté énergétique et éviter les coupures passe tout d’abord par un niveau d’investissement à la hauteur des enjeux, soit entre 7 à 12 milliards d’euros supplémentaires selon RTE. Ces fonds doivent être débloqués dès aujourd’hui pour adapter le réseau électrique au développement d’énergies renouvelables intermittentes et décentralisées, construire ces nouveaux moyens de production décarbonés et garantir l’entretien du nucléaire existant.

En outre, si le principe de la renationalisation fait consensus à l’Assemblée nationale, celle-ci pourrait bien être un piège. Le gouvernement n’a en effet donné aucune indication précise sur le périmètre de celle-ci, ce qui fait craindre aux syndicats qu’il ne s’agisse d’un moyen détourné de remettre sur la table le “projet Hercule”, qui visait à étatiser les activités déficitaires (notamment le nucléaire, éventuellement l’hydraulique) et à privatiser celles qui sont bénéficiaires, notamment les EnR. Les propos de Bruno Le Maire, qui a déclaré qu'”il n’y aura pas de débat parlementaire sur la prise de contrôle de l’intégralité du capital d’EDF” laissent planer le doute. En outre, aucun changement de statut n’est prévu : EDF resterait une société anonyme, avec pour mission le profit, et non un EPIC (établissement public industriel et commercial). Ainsi, si sans débat parlementaire sur l’avenir de l’entreprise, la remise en cause des choix désastreux des dernières années et du système européen qui a détruit l’entreprise a peu de chances d’advenir.

Garantir notre souveraineté énergétique et éviter les coupures passe tout d’abord par un niveau d’investissement à la hauteur des enjeux, soit entre 7 à 12 milliards d’euros supplémentaires.

Encore une fois, les instruments de marché (taxes, aides) promulgués par la logique néolibérale montrent leurs limites et leur incapacité à atteindre des objectifs, car ils sont incapables de remettre en cause la logique première du profit. Les incitations économiques et les logiques de marché ne suffiront donc pas. La transition écologique ne pourra faire l’impasse sur une approche qui combine une orientation étatique via l’outil de la planification, une approche réglementaire qui fixe des objectifs clairs et une volonté politique qui porte des politiques publiques ambitieuses et en phase avec la crise écologique et sociale que nous traversons.

Souhaitant encore accentuer la pression sur Moscou, l’Union européenne a adopté le 30 mai dernier un embargo sur le pétrole russe. Si cette décision aura certes un coût économique pour la Russie, Vladimir Poutine peut néanmoins espérer s’en tirer grâce au prix très élevé du baril et en trouvant de nouveaux acheteurs. Pour l’UE, qui connaît déjà une forte inflation, l’addition risque en revanche d’être salée, surtout si les profits des géants du pétrole demeurent aussi intouchables. En parallèle, la nécessité de trouver des fournisseurs de substitution devrait encore renforcer le pouvoir de Washington sur le Vieux continent, malgré le coût environnemental catastrophique des hydrocarbures de schiste.

C’est une nouvelle étape dans la guerre économique qui oppose l’Union européenne à la Russie. Âprement discuté tout au long du mois de mai, un embargo sur le pétrole russe a finalement été annoncé lors du Conseil européen du 30 mai. D’ici la fin de l’année, toute importation d’or noir par voie maritime sera interdite, ce qui représente les deux tiers des importations européennes depuis la Russie. Les importations par l’oléoduc Droujba, un pipeline hérité de l’époque soviétique desservant toute l’Europe centrale et l’Allemagne de l’Est, devraient quant à elles baisser, mais pas totalement : l’Allemagne et la Pologne ont annoncé leur souhait de ne plus importer une goutte, tandis que la Hongrie, la Slovaquie et la République tchèque bénéficient d’exemptions d’une durée indéterminée. Pour ces trois États, ne disposant d’aucune façade maritime et dont les raffineries sont calibrées uniquement pour les pétroles russes, il était en effet inenvisageable d’arrêter leurs importations. Si le pipeline venait à être fermé, ces pays seront en outre autorisés à importer du pétrole depuis l’Adriatique, qui transiterait par la Croatie. La Bulgarie, déjà victime d’un arrêt des livraisons de gaz par Moscou, a quant à elle obtenu un délai d’un an et demi pour trouver d’autres fournisseurs.

L’objectif de l’embargo est évident. Selon Charles Michel, président du Conseil européen, il « va couper une énorme source de financement de la machine de guerre de la Russie ». A première vue, la Russie se trouve en effet fortement fragilisée par cette décision : en 2021, plus de 50% du pétrole russe destiné à l’export l’était vers l’Europe. Le déploiement de l’embargo va donc fortement impacter les finances publiques russes et renchérir le coût de la guerre. En outre, le désengagement de nombreuses majors pétrolières occidentales (BP, ExxonMobil, Shell…) de grands projets en Russie va ralentir la mise en exploitation de nouveaux gisements.

L’enjeu pour la Russie est de trouver de nouveaux acheteurs pour écouler les volumes vendus jusqu’ici aux Européens. La Chine apparaît comme le client idéal.

L’enjeu pour la Russie est donc de trouver rapidement de nouveaux acheteurs pour écouler les volumes vendus jusqu’ici aux Européens. La Chine, qui a dû mettre à l’arrêt ses usines à l’automne dernier par manque d’électricité, apparaît évidemment comme le client idéal. En outre, Pékin souhaite diversifier ses importations pour réduire le risque d’un potentiel blocage de ses importations par voie maritime de la part des occidentaux dans le détroit de Malacca. Depuis une dizaine d’années, les gazoducs et oléoducs entre la Russie et la Chine se multiplient : ouverture de l’oléoduc ESPO en 2012, du gazoduc Force de Sibérie en 2019, projet Force de Sibérie 2… Si l’axe Moscou-Pékin se renforce, l’Empire du Milieu se sait en position de force par rapport à son allié. La Chine profite donc des difficultés de la Russie pour faire baisser les prix, obtenant un rabais d’environ 35 dollars par baril russe par rapport au brent.

Pour l’Union européenne en revanche, l’embargo risque de coûter très cher. Si l’objectif officiel est évidemment d’aider l’Ukraine et de punir la Russie, les pressions des Etats-Unis ont également joué un rôle majeur dans cette décision. Dès le début du mois de mars, les USA ont en effet mis en place un embargo sur le pétrole russe et enjoint l’UE à les suivre. Mais les conséquences d’une telle décision sont bien plus importantes pour les Etats européens, qui importaient environ un quart de leur pétrole de la Russie avant la guerre (8,7% pour la France, 42% pour l’Allemagne), alors que les Etats-Unis n’en dépendaient qu’à hauteur de 8%. Énergétiquement autosuffisant et pouvant compter sur les exportations canadiennes et mexicaines, Washington n’a pas de quoi s’inquiéter. Le Vieux Continent, qui compte peu de gisements d’hydrocarbures, ne peut pas en dire autant.

Selon le Ministère de la Transition écologique, la marge brute de raffinage a bondi de 29 euros par tonne de pétrole en février à 156 en avril !

Outre le Vénézuela et les Etats de la péninsule arabique, les Etats-Unis voient eux aussi la crise actuelle comme une opportunité de conquérir des parts de marché en Europe. Longtemps très gros importateurs, les États-Unis sont désormais autosuffisants grâce au fort développement de l’exploitation du gaz et du pétrole de schiste depuis une quinzaine d’années. La satisfaction des besoins intérieurs étant désormais garantie, les exportations sont en train de se développer. Les livraisons de pétrole des USA à l’UE ont ainsi fortement augmenté au cours des derniers mois, tandis que celles de gaz devraient connaître un essor très important au cours des prochaines années, à mesure que les deux rives de l’Atlantique se dotent de capacités de liquéfaction et de regazéification, nécessaires au transport du gaz naturel liquéfié (GNL). Ainsi, le sort du peuple ukrainien ne semble pas être le motif premier des pressions insistantes de Washington contre Nord Stream 2 et pour l’adoption de l’embargo européen.

Un embargo doublement hypocrite

Plus largement, les motifs invoqués en faveur de l’embargo méritent d’être questionnés. Selon Bruxelles, il s’agit de défendre une démocratie agressée par la Russie et d’utiliser cette occasion pour accélérer la transition énergétique. Comme souvent, la « diplomatie des valeurs » invoquée pour séduire l’opinion publique est cependant bien loin de la réalité. Si l’agression russe est évidemment totalement inacceptable, qualifier l’Ukraine, pays particulièrement corrompu et kleptocratique, de « démocratie » est sans doute excessif.

Surtout, les occidentaux semblent bien plus préoccupés par la défense des droits de l’homme et de la paix en Ukraine et en Russie que dans d’autres régions du monde. Les courbettes du vice-chancelier allemand, l’écologiste Robert Habeck, au Qatar en mars dernier pour signer un contrat d’achat de gaz naturel symbolisent à elles seules les convictions à géométrie variable de nombre de dirigeants européens. En accroissant sa dépendance aux pétromonarchies, l’UE affaiblira peut-être le régime dictatorial de Vladimir Poutine, mais elle renforcera des dirigeants qui mènent une guerre particulièrement violente au Yémen depuis sept ans, font assassiner des journalistes dissidents, pratiquent encore l’esclavage, méprisent les droits des femmes et des minorités sexuelles et promeuvent un islam rigoriste. En termes de valeurs, on a fait mieux.

L’importation de gaz et de pétrole de schiste américain aura un impact environnemental très lourd.

Le sevrage progressif de notre dépendance aux énergies carbonées ne semble pas non progresser depuis l’annonce de l’embargo. Si l’UE entend certes développer plus rapidement les sources d’énergie renouvelable, aucune annonce majeure n’a pour l’instant été faite à ce sujet. Sur le plan des économies d’énergie, pourtant indispensables pour réduire nos factures et répondre à la crise climatique, les efforts restent là aussi quasi-inexistants. Lors des chocs pétroliers des années 1970, les pouvoirs publics avaient pourtant pris des mesures fortes : obligation pour les fabricants automobiles de concevoir des véhicules moins gourmands, promotion des économies d’énergie et des transports publics, soutien aux coopératives énergétiques locales… Pour l’heure, rien de comparable ne semble être mis en place. L’embargo pétrolier contre la Russie pourrait donc certes affaiblir cette dernière, mais au prix d’un coût très important pour les Européens, d’une dépendance encore plus forte aux Etats-Unis et d’une politique énergétique bien peu écologique.

Avec la fonte des glaces, les grandes puissances, États-Unis, Chine et Russie en tête, investissent de plus en plus le Grand Nord. La disparition de la banquise offre en effet l’opportunité d’exploiter de nombreux gisements d’hydrocarbures et de terres rares et de développer le trafic maritime. Mais l’intérêt pour la région n’est pas qu’économique : alors que la Chine affirme sa puissance et qu’une nouvelle guerre froide émerge entre la Russie et les Etats-Unis, l’Arctique se remilitarise. Article de l’économiste James Meadway, originellement publié par Novara Media, traduit par Jean-Yves Cotté et édité par William Bouchardon.

L’onde de choc de l’invasion de l’Ukraine par la Russie s’est propagée dans le monde entier, des frontières de l’Oural jusqu’au point le plus septentrional du globe. Début mars, pour la première fois depuis sa création, les travaux du Conseil de l’Arctique – un forum fondé en 1996 par les huit pays dont une partie du territoire se trouve dans le cercle arctique (Canada, Danemark, Islande, Finlande, Norvège, États-Unis, Suède et Russie) – ont été suspendus.

Bien qu’il se soit élargi depuis sa fondation en conférant le statut d’observateur à des pays « proches de l’Arctique », tels le Royaume-Uni et la Chine, le Conseil avait en vingt-six ans d’existence évité de s’impliquer dans des conflits entre pays membres. La déclaration d’Ottawa relative à la création du Conseil interdit en effet expressément de se saisir des questions d’ordre militaire et, pendant un quart de siècle, ce consensus a été maintenu, le Conseil se concentrant sur les questions civiles et scientifiques. Cependant, alors que la crise climatique s’accélère, l’équilibre politique au sein du Conseil – véritable microcosme des conflits liés aux ressources et des litiges territoriaux que la dégradation de l’environnement entraîne à l’échelle mondiale – se désagrège.

Sous la banquise, des sous-sols convoités

Bien que la guerre en Ukraine a entraîné un niveau de confrontation inédit depuis la Guerre froide entre l’Occident et la Russie, cette suspension des travaux du Conseil de l’Arctique s’explique aussi par d’autres enjeux liés à la fonte de la banquise arctique. Cette dernière s’accélère : en été, la couche de glace ne représente plus que 20 % de ce qu’elle était dans les années 1970. Ce dérèglement climatique crée trois sources de compétition interétatique potentielles, menaçant la fragile coopération qui régissait les relations dans le cercle arctique.

Premièrement, la fonte des glaces met au jour de nouvelles sources de matières premières. Ces dernières années, la prospection pétrolière et gazière et les projets d’exploitation minière se sont rapidement multipliés – 599 projets ont déjà vu le jour ou sont en chantier – et la production pétrolière et gazière devrait croître de 20 % dans les cinq prochaines années. Les banques occidentales, dont on estime qu’elles auraient contribué au financement de projets liés au carbone arctique à hauteur de 314 milliards de dollars, ainsi que les grandes compagnies pétrolières, comme la française Total Energies et l’américaine ConocoPhillips, investissent dans la région aux côtés d’entreprises publiques ou soutenues des états, tels la China National Petroleum Company ou le Fonds de la Route de la soie, un fonds souverain chinois. Total Energies s’est par exemple engagée avec la société russe Novatek et des investisseurs soutenus par l’État chinois dans Yamal LNG et Arctic LNG 2, deux sites géants de gaz naturel liquéfié (GNL) qui devraient être mis en service au cours des prochaines années.

Selon le Wall Street Journal, le sous-sol du cercle arctique recèlerait mille milliards de dollars de terres rares.

Deuxièmement, la diminution de la banquise arctique a permis d’ouvrir des routes maritimes autrefois impraticables la majeure partie de l’année. D’une part, la route maritime du Nord relie d’Est en Ouest les détroits de Behring et de Kara, longeant sur 4000 kilomètres la côte la plus septentrionale de la Russie. D’autre part, le passage du Nord-Ouest serpente entre le Canada et l’Alaska. Avec la fonte de la banquise arctique, ces étendues océaniques deviennent autant de voies de navigation rentables.

Selon d’anciennes prévisions, les routes arctiques ne devaient pas devenir commercialement viables avant 2040. Mais la fonte des glaces plus rapide que prévu, alliée à la compétition internationale, pousse à les utiliser sans plus attendre. Les volumes de fret empruntant la route maritime du Nord atteignent des records, le trafic ayant été multiplié par 15 au cours de la dernière décennie, l’essentiel du trafic étant composé de méthaniers transportant du GNL, dont la demande ne cesse d’augmenter. Il y a cinq ans à peine, la navigation était pratiquement impossible pendant les mois d’hiver. L’hiver dernier, 20 navires par jour en moyenne ont emprunté cette route. Parallèlement, la première traversée du passage du Nord-Ouest en hiver sans l’aide d’un brise-glace a été réalisée en 2020 par un bateau norvégien, réduisant de 3000 miles nautiques le trajet entre la Corée du Sud et la France.

Malgré le défi climatique, l’appel à faire transiter le transport maritime par le toit du monde est donc de plus en plus fort. Il y a une dizaine d’années, Vladimir Poutine le rappelait déjà : « La route la plus courte entre les plus grands marchés d’Europe et la région Asie-Pacifique passe par l’Arctique. » La route par le toit du monde entre, mettons, l’Asie de l’Est et l’Europe est bien plus courte que la route actuelle par le canal de Suez : environ 3000 miles nautiques et 10 à 15 jours de moins. Un raccourci qui pourrait générer d’énormes économies, estimées entre 60 et 120 milliards de dollars par an rien que pour la Chine.

L’intérêt de la Chine pour ces nouvelles routes commerciales est d’ailleurs manifeste. Actuellement, 80 % des importations de pétrole de l’Empire du milieu transitent par le détroit de Malacca, entre la Malaisie et l’Indonésie, véritable goulet d’étranglement que pourrait bloquer une puissance ennemie. Ses exportations vers l’Europe doivent quant à elles emprunter le canal de Suez, dont le blocage par l’Ever Given l’an dernier a été à la source d’un chaos économique. Les exportations chinoises vers l’Amérique du Nord passent quant à elles par le canal de Panama, qui est un fidèle allié des Etats-Unis.

Outre le commerce maritime, la Chine s’emploie depuis plusieurs années à accroître discrètement sa présence dans l’Arctique en associant investissements directs et diplomatie.

C’est pour surmonter de tels obstacles que la Chine a décidé d’investir massivement dans ce qu’elle appelle les nouvelles routes de la soie, un ensemble gigantesque de nouveaux investissements routiers et ferroviaires qui se déploie à travers l’Asie et en Europe. La perspective d’une nouvelle route maritime, cependant, ne se refuse pas. Les économies sont phénoménales et la Chine s’emploie déjà activement à les promouvoir en fournissant des itinéraires détaillés aux armateurs. En 2018, sa politique arctique évoquait ainsi le développement d’une nouvelle « route polaire de la soie » par le Grand Nord, et décrivait la Chine comme un « État proche de l’Arctique ».

La troisième et dernière source de conflit potentielle découle également de la position géographique privilégiée de l’Arctique. La militarisation de l’Arctique, situé à la distance la plus courte possible entre les deux principales masses continentales du globe, est depuis longtemps une réalité. Les postes d’écoute de Skalgard (Norvège) et de Keflavik (Islande), établis pendant la guerre froide pour surveiller les mouvements de la flotte sous-marine soviétique, et par la suite russe, de la mer de Barents, témoignent de l’intérêt stratégique du grand Nord. Avec la montée des tensions entre Washington et Moscou ces dernières années, la région est de plus en plus réinvestie par la Russie et les États-Unis sur le plan militaire.

Comment la Russie en est-elle arrivée à attaquer un pays frère ? Si l’impérialisme ou la folie revancharde de Poutine sont souvent évoqués, les dynamiques de l’économie russe depuis la chute de l’URSS le sont beaucoup moins. Or, ces évolutions permettent de comprendre l’impasse dans laquelle se trouve le régime de Vladimir Poutine depuis environ une décennie. Si celui-ci a su rebâtir une économie forte, mais très inégalitaire, durant les années 2000, faisant oublier le désastre des années 1990, l’économie russe stagne depuis la crise de 2008. Dans un contexte d’insatisfaction croissante de la population, la fuite en avant nationaliste s’est avéré le seul moyen de maintenir le régime oligarchique en place. Texte de l’économiste Cédric Durand, auteur de Technoféodalisme. Critique de l’économie numérique(Zones, 2020), édité par William Bouchardon.

Le dernier film de Kirill Serebrennikov (cinéaste critique du régime de Poutine, ndlr), « La fièvre de Petrov », débute dans un bus de banlieue bondé. A l’arrière du bus, un homme pose une question rhétorique : « Avant (sous l’ère soviétique, ndlr), on avait un billet gratuit pour le sanitorium chaque année. C’était bon pour le peuple. Mais depuis Gorby nous a vendus, Eltsine a tout dépensé, puis Berezovsky s’est débarrassé de lui, a nommé ces types. Et maintenant quoi ? ». Petrov, sous l’emprise de la fièvre s’imagine alors faire partie d’un peloton d’exécution éliminant des oligarques.

L’atmosphère sombre et violente, mais témoigne de l’exaspération de nombreux Russes. « Ces types » désignent ouvertement Poutine et sa clique. Quant au « quoi ? », il pose la question du type de société qu’est la Russie contemporaine. Quelles sont les dynamiques de son économie politique ? Comment a-t-elle pu en arriver à entrer en guerre avec un pays voisin avec lequel elle est si étroitement imbriquée ?

Durant trois décennies, une paix froide a régné dans la région, alors que la Russie et le reste de l’Europe se jetaient corps et âmes dans la mondialisation néolibérale. Désormais, l’invasion de l’Ukraine par la Russie et les sanctions économiques et financières prises par les pays occidentaux marquent le début d’une nouvelle ère. Les illusions d’une transition réussie de la Russie vers l’économie de marché sont en train de se dissiper définitivement.

Bien sûr, le récit d’un développement heureux depuis la fin de l’URSS a toujours été une fable. En 2014, Branco Milanovic (économiste serbo-américain, spécialiste de la pauvreté et des inégalités, ndlr) dressait un bilan de la transition vers le capitalisme des pays de l’ancien bloc de l’Est : « Seuls trois pays, et tout au plus cinq ou six pays, peuvent être considérés comme faisant partie du monde capitaliste riche et (relativement) stable. Beaucoup sont à la traîne, et certains sont tellement à la traîne que pendant plusieurs décennies, ils ne peuvent même pas aspirer au point où ils en étaient lorsque le mur est tombé ».

Les promesses de démocratie et de prospérité ne se sont jamais matérialisées pour la plupart des citoyens de l’ancienne Union soviétique.

En effet, les promesses de démocratie et de prospérité ne se sont jamais matérialisées pour la plupart des citoyens de l’ancienne Union soviétique. De par sa taille et sa centralité politico-culturelle dans la région, la Russie est le nœud gordien de ce processus historique. Or, si la Russie, en tant que grande puissance, est marquée par un tropisme militaire et impérialiste, les dynamiques économiques sont toutes aussi importantes pour comprendre la situation actuelle et la fuite en avant des élites russes vers la guerre.

Les années 1990 : plus jamais ça

L’agression de la Russie fait partie d’une tentative désespérée et tragiquement mal calculée de faire face à ce que Trotsky appelait « le fouet de la nécessité extérieure », c’est-à-dire l’obligation de suivre les autres États pour préserver une certaine autonomie politique. C’est ce même mécanisme qui a conduit les dirigeants chinois à adopter une libéralisation économique contrôlée au début des années quatre-vingt, alimentant 40 ans d’une insertion globalement réussie dans l’économie mondiale et permettant au régime de se reconstruire et de consolider sa légitimité.

Dans le cas de la Russie soviétique, le fouet a brisé l’État. Comme l’a montré Janine Wedel dans son ouvrage Collision and Collusion. The Strange Case of Western Aid to Eastern Europe (2000), la disparition de l’Union soviétique a profondément affaibli les élites nationales, discréditées. Durant les premières années de réformes, l’autonomie politique de l’Etat russe était si faible que les décisions politiques majeures étaient prises par une clique de conseillers américains dirigés par Jeffrey Sachs (économiste américain et ardant défenseur du consensus de Wahsington, ndlr) et un petit groupe de jeunes réformateurs russes, parmi lesquels Yegor Gaidar – le Premier ministre qui a lancé la libéralisation des prix, aux conséquences décisives – et Anatoli Chubais – le tsar de la privatisation qui, jusqu’à l’invasion, était un proche allié de Poutine.

La « thérapie de choc » a entraîné une désindustrialisation drastique et une explosion de la pauvreté. Ce désastre économique est à l’origine d’un sentiment d’humiliation nationale, qui a suscité une méfiance durable vis-à-vis de l’Occident.

Cette « thérapie de choc » a entraîné une désindustrialisation drastique et une explosion de la pauvreté. Ce désastre économique est à l’origine d’un sentiment d’humiliation nationale, qui a suscité une méfiance durable vis-à-vis de l’Occident. Etant donné le traumatisme de cette période, la devise la plus populaire en Russie reste « les années 90 : plus jamais ça ».

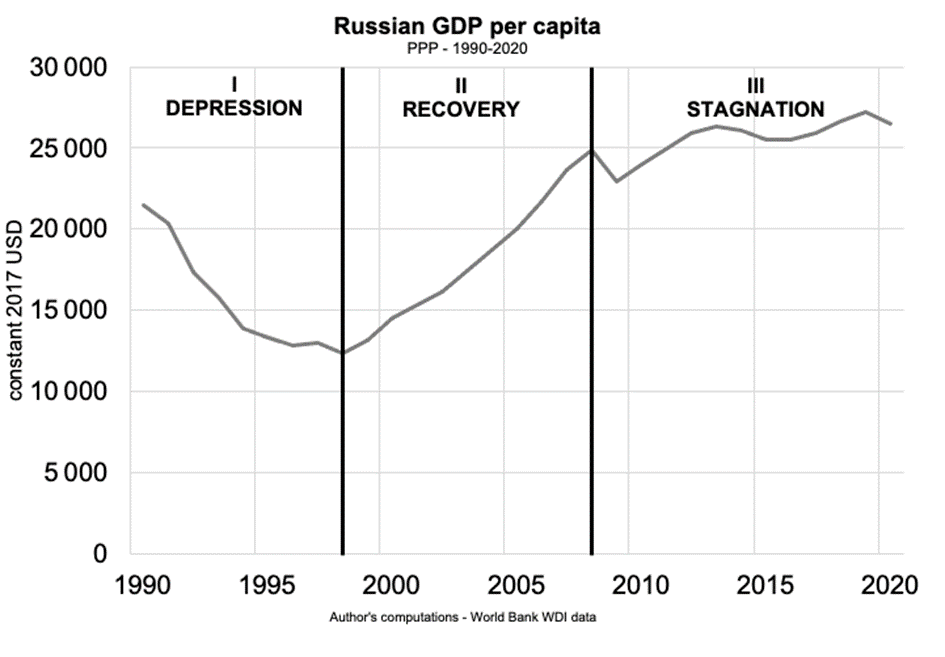

Vladimir Poutine a construit son régime sur cette devise. Un rapide coup d’œil à l’évolution du PIB par habitant permet de comprendre pourquoi (voir ci-dessous). Les premières années de la transition ont été marquées par une profonde dépression (période I) qui s’est terminée par le crack financier d’août 1998. Loin de l’effondrement décrit par Anders Åslund dans Foreign Affairs, ce moment fut en fait le début d’un renouveau. Le rouble a alors perdu 80% de sa valeur nominale en dollars, mais dès 1999, lorsque Poutine est arrivé au pouvoir grâce à la seconde guerre de Tchétchénie, l’économie a commencé à se redresser.

PIB russe pas habitant (1990-2020) en parité de pouvoir d’achat. Données : Banque Mondiale

Avant le krach, les prescriptions macroéconomiques issues du « consensus de Washington » nourrissaient une dépression sans fin, les politiques anti-inflationnistes et la défense obtuse du taux de change vidant l’économie des moyens nécessaires à la circulation monétaire. La montée en flèche des taux d’intérêt et la fait que l’État russe ne soit même plus capable de payer les salaires et les pensions de retraites entraînèrent la généralisation du troc (qui représentait plus de 50 % des échanges inter-entreprises en 1998), des arriérés de salaires endémiques et l’exode des firmes industrielles russes, qui tentèrent leur chance sur les marchés étrangers.

Dans les zones les plus reculés, l’usage de l’argent avait presque complètement disparu de la vie ordinaire. Au cours de l’été 1997, j’ai passé quelques jours dans le petit village de Chernorud, sur la rive occidentale du lac Baïkal : les villageois récoltaient des pignons et les utilisaient – un verre plein de pignons étant l’unité de compte – pour payer un trajet en bus jusqu’à l’île voisine d’Olkhon, pour leur logement ou pour acheter du poisson séché. La situation sociale, sanitaire et criminelle était désastreuse, nourrissant un sentiment général de désespoir, palpable dans le taux de mortalité.

1999-2008 : la reprise prolongée

Comparée à la catastrophe que le pays venait de traverser, la période suivante a été une fête. De 1999 à la crise financière mondiale de 2008, les principaux indicateurs macroéconomiques ont été assez impressionnants : le troc a rapidement reculé et le PIB a progressé à un taux annuel moyen de 7 %. Après avoir été pratiquement divisé par deux entre 1991 et 1998, il a pleinement retrouvé son niveau de 1991 en 2007, ce que l’Ukraine n’a jamais réussi à faire. Les investissements ont rebondi, de même que les salaires réels, avec des augmentations annuelles de 10 % ou plus. À première vue, un miracle économique russe semblait alors plausible.

Bien sûr, les performances économiques enviables du début de l’ère Poutine ont été rendues possibles par la montée en flèche des prix des matières premières. Toutefois, si ce facteur est important, il n’est pas le seul. Ainsi, l’industrie russe a bénéficié des effets stimulants de la dévaluation du rouble en 2008. Cette perte de valeur a rendu compétitifs les produits fabriqués localement, induisant une importante substitution aux importations. Les entreprises industrielles étant par ailleurs totalement déconnectées du secteur financier, elles n’ont pas souffert du krach de 1998.

De plus, en raison de l’héritage de l’intégration corporatiste soviétique, les grandes entreprises ont généralement préféré retarder le paiement des salaires dans les années 90 plutôt que de licencier leur personnel. En conséquence, elles ont ensuite été en mesure d’augmenter très rapidement leur production pour accompagner la relance de l’économie. Le taux d’utilisation des capacités est passé d’environ 50% avant 1998 à près de 70% deux ans plus tard. Des taux plus élevés d’utilisation des capacités ont contribué, à leur tour, à la croissance de la productivité, créant ainsi un « cercle vertueux ».

Le régime de Poutine a profité de la manne des exportations de matières premières pour enclencher un retour de l’intervention de l’État dans l’économie.

En outre, le régime de Poutine a profité de la manne des exportations de matières premières pour enclencher un retour de l’intervention de l’État dans l’économie. A cet égard, les années 2004 et 2005 ont constitué un tournant. Si le processus de privatisation s’est poursuivi, ce fut à un rythme beaucoup plus lent. Sur le plan idéologique, le consensus est même allé dans l’autre sens, en mettant l’accent sur la propriété publique. Un décret présidentiel du 4 août 2004 a établi une liste de 1 064 entreprises ne peuvant être privatisées et de sociétés par actions dans lesquelles la part de l’État ne peut être réduite.

Entre-temps, une extension significative de l’activité publique a eu lieu, grâce à une combinaison pragmatique de méthodes administratives et de mécanismes de marché. La cible principale était le secteur de l’énergie, l’objectif étant de rétablir une mainmise publique ferme sur la rente énergétique et, accessoirement, d’éliminer des rivaux potentiels tels que le magnat libéral du pétrole Mikhail Khodorkovsky.

Au-delà du secteur des combustibles fossiles, divers instruments de politique industrielle et un encouragement actif aux investissements russes à l’étranger traduisent une volonté de soutenir l’émergence d’entreprises capables d’affronter la concurrence mondiale dans des domaines tels que la métallurgie, l’aéronautique, l’automobile, les nanotechnologies, l’énergie nucléaire et, bien sûr, les équipements militaires. L’objectif affiché était d’utiliser la rente provenant de l’exportation de ressources naturelles pour moderniser et diversifier une base industrielle largement obsolète, afin de préserver l’autonomie de l’économie russe.

Cette tentative de restructuration des actifs productifs laissait entrevoir une vision de développement. Toutefois, certaines erreurs stratégiques en matière d’insertion dans le capitalisme mondial et les tensions entre dirigeants politiques et capitalistes nationaux ont empêché l’émergence d’une articulation réussie de l’économie russe.

2008-2022 : la stagnation

Les répercussions sur l’économie russe de la crise financière de 2008 et l’agonie de la croissance au cours de la décennie suivante (période III) sont les symptômes d’un échec du développement. Il se manifeste d’abord par la dépendance permanente à l’égard des exportations de matières premières, principalement des hydrocarbures, mais aussi des métaux et, plus récemment, des céréales. Cette dépendance a conduit à deux problèmes. D’abord, sur le plan extérieur, cette spécialisation rend la Russie vulnérable aux cycles économiques mondiaux, via les fluctuations des cours des matières premières. En Russie même, cela a signifié que la stabilité politique dépendait de la redistribution de la rente de certaines industries.

L’échec du développement est également lié à son niveau élevé d’intégration financière avec les marchés mondiaux. Dès 2006, le compte de capital a été entièrement libéralisé, c’est-à-dire les capitaux sont autorisés à entrer ou sortir du pays sans aucune restriction. Cette décision, ainsi que l’entrée de la Russie à l’OMC en 2012, ont articulé une double allégeance : d’une part au projet américain de capitalisme global dont la pierre angulaire est précisément la capacité des capitaux à circuler librement et, d’autre part, à l’élite économique nationale, dont le train de vie fastueux et la défiance à l’égard du régime exigeaient de pouvoir disposer de leur fortune et leurs entreprises pour les placer à l’étranger.

Au niveau macroéconomique, ces politiques d’intégration à l’économie de marche internationale ont favorisé l’entrée d’investisseurs étrangers, ainsi que les investissements russes à l’étranger. Cette augmentation spectaculaire du bilan international du pays était évidemment une source de vulnérabilité qui, associée à la dépendance des exportations de matières premières, explique pourquoi l’économie russe a été très touchée par la crise financière mondiale, avec une contraction de 7,8 % en 2009.

Durant la décennie précédant la guerre en Ukraine, l’économie russe s’est donc caractérisée par la stagnation, le maintien d’une répartition extrêmement inégale des revenus et des richesses héritée des années 90 et un déclin économique relatif vis-à-vis des pays riches et de la Chine.

Pour faire face à l’instabilité résultant de cette insertion subordonnée dans l’économie mondiale, les autorités ont opté pour une coûteuse accumulation de devises, mais dont le rendement est faible. En conséquence, malgré le fait que la Russie reçoive plus d’investissements étrangers qu’elle n’en exporte, l’économie russe a dû consacrer entre 3 et 4 % de son PIB aux paiements financiers destinés au reste du monde au cours des années 2010.

Durant la décennie précédant la guerre en Ukraine, l’économie russe s’est donc caractérisée par la stagnation, le maintien d’une répartition extrêmement inégale des revenus et des richesses héritée des années 90 et un déclin économique relatif vis-à-vis des pays riches et de la Chine. Certes, certains secteurs ont connu des développements plus positifs. À la suite des sanctions et contre-sanctions adoptées après l’annexion de la Crimée en 2014, l’agriculture et l’industrie agroalimentaire ont par exemple bénéficié d’une dynamique de substitution des importations. En parallèle, un secteur technologique dynamique a permis le développement d’un riche écosystème numérique national ayant de fortes ramifications mondiales. Mais ces évolutions positives n’ont pas suffi à contrebalancer les déficiences globales de l’économie russe.

En 2018, des manifestations de masse contre une réforme néolibérale des retraites ont contraint le gouvernement à reculer partiellement. Surtout, elles ont révélé la vulnérabilité croissante du régime, en raison de son incapacité à tenir ses promesses de modernisation de l’économie et de protection de l’Etat-providence. Ainsi, cette stagnation a largement sapé la légitimité de Poutine, qui n’a eu d’autres options que jouer de plus en plus la carte du nationalisme, y compris par des opérations militaires.

Vers des jours sombres

Confrontée à des difficultés économiques importantes et à un isolement politique après son aventure en Ukraine, les perspectives pour la Russie sont sombres. À moins de remporter une victoire rapide, le gouvernement vacillera à mesure que les Russes ordinaires vont ressentir le coût économique de la guerre. Face à cela, la réponse du pouvoir sera très probablement l’intensification de la répression. Pour l’instant, l’opposition est fragmentée et différents courants de la gauche, y compris le Parti communiste, se sont ralliées derrière le drapeau (mais certains dissidents de gauche, comme le socialiste Alexei Sakhnin, s’opposent à la guerre, ndlr) – ce qui signifie qu’à court terme, Poutine n’aura aucun mal à réprimer la dissidence. Mais au-delà, le régime est menacé sur de multiples fronts.

D’abord, les entreprises sont terrifiées par les pertes qu’elles vont subir, et les journalistes financiers russes tirent ouvertement la sonnette d’alarme. Bien sûr, il n’est pas facile de prédire l’issue des sanctions – qui ne sont pas encore pleinement appliquées – sur les fortunes des oligarques individuels. Il faut noter que la Banque centrale russe a habilement stabilisé le rouble après qu’il ait perdu un tiers de sa valeur immédiatement après l’invasion. Mais pour les capitalistes russes le danger est réel.

Deux exemples illustrent les défis auxquels ils seront confrontés. Le premier est le cas d’Alexei Mordashov – l’homme le plus riche de Russie selon Forbes – qui a récemment été ajouté à la liste noire des sanctions de l’UE pour ses liens présumés avec le Kremlin. À la suite de cette décision, Severstal, le géant de l’acier qu’il possède, a interrompu toutes ses livraisons en Europe, qui représentaient environ un tiers des ventes totales de l’entreprise, soit quelque 2,5 millions de tonnes d’acier par an. L’entreprise doit maintenant chercher d’autres marchés en Asie, mais avec des conditions moins favorables qui nuiront à sa rentabilité. De tels effets en cascade sur les entreprises des oligarques auront des répercussions sur l’ensemble de l’économie.

La combinaison d’un appauvrissement généralisé et d’une frustration nationaliste constitue une vraie nitroglycérine politique.

Deuxièmement, les restrictions sur les importations posent de graves difficultés pour des secteurs tels que la production automobile et le transport aérien. Un « vide technologique » pourrait s’ouvrir, étant donné le retrait du marché russe de sociétés de logiciels d’entreprise telles que SAP et Oracle. Leurs produits sont utilisés par les grandes entreprises russes – Gazprom, Lukoil, la Corporation nationale de l’énergie atomique, les chemins de fer russes… – et il sera coûteux de les remplacer par des services locaux. Pour tenter de limiter l’impact de cette pénurie, les autorités ont légalisé l’utilisation de logiciels pirates, étendu les exonérations fiscales pour les entreprises technologiques et annoncé que les travailleurs du secteur informatique seraient libérés des obligations militaires. Mais ces mesures ne sont qu’un palliatif temporaire. L’importance cruciale des logiciels et des infrastructures de données pour l’économie russe met en évidence le danger des systèmes d’information monopolisés, dominés par une poignée d’entreprises occidentales, dont le retrait peut s’avérer catastrophique.

Dès lors, il ne fait aucun doute que la guerre en Ukraine sera délétère pour de nombreuses entreprises russes, mettant à l’épreuve la loyauté de la classe dirigeante envers le régime. Mais le consentement de la population au sens large est également en danger. Alors que les conditions socio-économiques continuent de se détériorer pour l’ensemble de la population, la devise qui a si bien servi Poutine contre son opposition libérale (« les années 90 : plus jamais ça ») pourrait bientôt se retourner contre le Kremlin. La combinaison d’un appauvrissement généralisé et d’une frustration nationaliste constitue une vraie nitroglycérine politique. Son explosion n’épargnerait ni le régime oligarchique de Poutine, ni le modèle économique sur lequel il repose.